走了个浙江国祥,又来了福华化学

比转融通更可恶,比量化做空更可耻!

01

福华化学IPO被终止

上次有个同事告诉我一个藏私房钱的好方法:藏在股市里,很神奇,别人找不到,连自己都找不到了。

用一句成语形容当前股市:

视觉版:一片狼藉

听觉版:哀鸿遍野

嗅觉版:血雨腥风

触觉版:寒气逼人

味觉版:苦不堪言

上周所有指数都新低了,没想到3000保卫战来得这么快,这杀跌力度还是超出预期。

兜兜转转这么多年,大A还是离不开3000点,实在令人唏嘘。这15年国家一片繁荣,股市却回到原点。

看着隔壁的越南和印度股市连连破新高,让人汗颜。

本来想本周A股能有一波像样的反弹,结果周一2900点保卫战打响。A股三大指数均跌超1%,科创50指数创历史新低。“网红”经济学家任泽平在其个人公众号上喊话:“是该大力提振股市了。”

大A就是这么神奇,孙悟空进去,虎皮超短裙都保不住!

以前觉得鲁迅先生的“我家门口有两棵树一棵是枣树,另一棵也是枣树”完完全全是在凑字数。不过最近把这个句式一带入到“我的账户里有两只股票,一只是绿的,另一只也是绿的”,氛围感马上就有了。

大A之所以这么一蹶不振,一方面确实有制度性的原因,和美股这种200年的成熟市场相比,A股是个拓荒期的蛮荒市场。

另一方面,造假的公司实在太多,俨然把股市当成圈钱市场,属于“新型电信诈骗”了。

最近就冒出一家公司――福华化学,想来A股圈一波钱,结果被监管层“丑拒”了。

今年6月,福华化学的IPO申请获得受理。按照计划,该公司融资金额为60亿元。

7月27日,深交所发出首轮问询。根据深交所新闻发言人透露,截至目前,发行人及保荐机构尚未回复审核问询。

到了最近,发现福华化学的IPO处于“中止审核”状态。深交所表示,后续,将对福华化学发行上市申请进行严格审核,依法依规进行处理。

想要融资60亿,福华化学为啥突然不上了?

02

募资27亿,只为还债?

亚洲市场上有四大易容术:泰国的变性术、韩国的整容术、日本的化妆术、中国照片的PS术。

其实这些和大A股有些上市公司的包装术比起来都是弟弟……

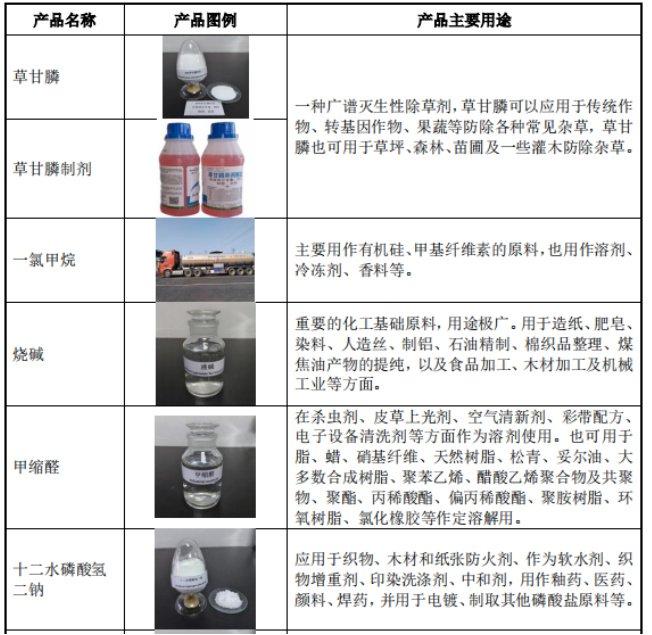

福华化学这家公司来头不小,是一家集矿产资源开发、基础化学品与精细化学品应用研究开发的全球综合性化学品企业,公司精细化学品主要包括草甘膦及其制剂、草铵膦及其制剂、一氯甲烷、甲缩醛、十二水磷酸氢二钠等,公司基础化学品主要包括烧碱、双氧水、甘氨酸、液氯、多聚甲醛、盐酸、三氯化磷等。

2022年福华化学草甘膦产能位居全球第三、国内第二;离子膜烧碱产能已位居西南地区第一。

这么牛的一家公司为啥不上了呢?因为他们招股书的两处细节被人挖出来了。

截至2022年12月31日,福华化学的资产负债率达到76.2%。负债结构中,短期借款就达到44.12亿元,占总负债的52.69%。

而同年,福华化学的现金及现金等价物仅为4.85亿元,与债务之间存在较大缺口。

换算一下,债务的缺口大概40亿左右。

如此缺钱,怎么办呢?他们想到了世界著名“慈善家”――大A股。

他们在《招股书》白纸黑字地写着:

此次IPO福华化学计划募资60亿元,其中27.5亿元用于补充流动资金和偿还银行贷款,占到总募资额的45.83%。

啥意思?装都不装一下是吧?上市就为还债,脸都不要了,真把A股市场上的投资者当傻子?

私募大佬姜广策更是气得发动态骂福华化学:

比转融通更可恶、比量化做空更可耻!

更过分的是在上市之前,福华化学就搞了多次大额分红。

根据披露,2021年福华化学分红7亿元,2022年再分红26亿元,分红金额不小。

福华集团直接持有福华化学44.25%股权,并通过其全资子公司福华丰瑞、福华祥瑞分别间接持有福华化学6.94%和5.14%股权。福华集团合计控制福华化学56.32%股权。也就是说,这分红的大部分实际入了大股东腰包。

两年能拿出30多亿来分红,贵公司还要上什么市?

得亏他们上市中止,这骚操作已经超出诈骗的范畴,属于抢劫了。

看到如此场景我终于知道自己炒股为什么老是亏钱,

在大A市场炒股就像一个人拿着骨头逗小狗,骨头扔到这边,小狗跑过去咬两口、叼回来;又扔到那边,咬两口、叼回来,小狗被主人耍得团团转。

一直以来我以为自己是小狗,现在发现我错了,我是那块骨头。

03

总有一伙人在搅烂A股

A股现在最大的问题,就是类似的造假公司、圈钱公司、垃圾公司太多太多。

前不久上市的金帝股份,上市第一天高管通过转融通套现2.2亿就不说了。真正过分的是他们的毛利率有明显的问题。根据招股说明书,金帝股份的主营业务为新能源零部件,其中一项“风电轴承”,21-22年的毛利率在60%左右,但行业龙头新强联的毛利率只有30%,相差一倍!

在一个充分竞争的市场,全产业链价格透明,毛利率不可能出现倍数的差距,请问这是怎么做到的?

更扯的是,新能源车“电驱系统”一项,金帝股份的毛利率居然高达99.8%,而且连续三年如此!99.8%的毛利率是什么概念?一件东西卖100块,成本只占2毛钱,你这东西是抢来的吗?

茅台看了沉默,五粮液看了流泪。

还有跟福华化学同样在中途中止了IPO的诺康达。当时该公司的总经理陶秀梅,直言不讳地说:

招股说明书比较失败,写的比较粗糙。

粗糙就粗糙在他们的往来业务上。在诺康达和大客户的交易上,有明显造假的痕迹。北京亦嘉新创科技有限公司,在2017年度取代海南爱科制药有限公司,成为诺康达的第二大客户。

然而,这家客户本身的疑点不是一般的大。

亦嘉科技成立于2017年4月27日,成立当年就成为诺康达的第二大客户,比较蹊跷。招股书披露,2017年4月,亦嘉科技刚成立,就与诺康达签订了价值2990万元的技术开发(委托)合同。这显然不是一般的客户关系!

而且,2019年1月,亦嘉科技又更名为亦嘉器械根据国家企业信用信息公示系统数据显示,作为亦嘉器械的股东,袁松实缴出资50万元、宁波奎木蝉鸣股权投资合伙企业(有限合伙)、苏州众景股权投资合伙企业(有限合伙)分别实缴出资166.67万元,公司实力似乎也不雄厚。

再根据亦嘉器械发布的2017年度报告和2018年度报告显示,亦嘉器械在2017年度的参与社保的人数仅有2人,在2018年度的参与社保的人数也仅有5人,由此推测,亦嘉器械的企业规模应该不会太大。

那么它怎么就有能力帮助诺康达实现一年接近4000万的销售呢?

后来经过调查,亦嘉器械这个公司基本就是诺康达的“影子公司”,是诺康达实际可以控制的“虚假客户”,并且亦嘉新创的公章、银行账户等重要凭证均交由诺康达保管。

这不就是左手倒右手吗?

之前很多人骂浙江国祥,其实细细看这些申请IPO的公司,或者已经上市的公司,只要你愿意挖,总能挖出问题来。

说到这大家应该明白为什么A股一直上不去,行情一直“熊长牛短”了吧,就是因为有浙江国祥、福华化学这样的公司前赴后继冒出来,把市场给搅烂、搅臭了!

任泽平在他最近发的那篇文章《是该大力提振股市了》说的一点很有道理:

完善信息披露,提升上市公司质量,强化投资者信心。信息披露是注册制的核心,监管部门应当强化对发行方信息披露的引导与规范,倒逼中介机构压实责任,企业规范运营。

规矩要立起来,要抓一批人,罚一批企业和机构,退市一批上市公司,大环境才能慢慢好起来。

美国四十年前大概4000多家上市公司,到如今还是4000多家,上市和退市的一样多。A股短短二三十年就超越了美股,成为上市公司最多的市场,无非说明两个问题:

一是缺乏新陈代谢机制;二是纵容一些公司到市场肆意圈钱。

如此下去,A股能挺起脊梁才有鬼了!