又一个浙江国祥?双登股份IPO被曝部分资产、发起人来自一退市公司

浙江国祥二次上市被紧急暂缓引发巨大舆情余波未平。创业板又一家拟上市公司双登股份又再次引发市场关注,即存在退市资产二次上市情形。

双登集团股份有限公司(以下简称“双登股份”)近期更新了IPO招募书,计划在深圳证券交易所创业板上市,本次公开发行不超过11942.30万股,占发行后总股本的比例不低于10%,募集资金总额达到15.75亿元,保荐机构为中金公司。

不过,双登股份收购的部分资产来自已退市的隆源实业(此前证券代码为000835)。隆源实业也就是曾在资本市场大名鼎鼎的长城动漫。

值得注意的是,隆源实业早在1999年上市,后因电池行业原因出售资产,控制权辗转归于“长城系”的长城动漫,而后者最终未摆脱退市命运。

在最初申报时,双登股份并未透露与隆源实业之间的联系。在交易所追问之下,双登股份才详细介绍称:2012年至2014年期间,公司收购江苏双登(即江苏双登集团有限公司)、富思特(即江苏富思特电源有限公司)、南研院(即南京双登科技发展研究院有限公司)的机器设备等固定资产。

而江苏双登、富思特、南研院均曾经为隆源实业控制。不过,双登股份仅认定,自江苏双登收购的部分固定资产可能来自隆源实业。

另外,隆源实业曾控制隆源双登、双登电源等含有“双登”名称的主体,与双登股份名称一致;双登股份部分董事、高级管理人员曾在隆源实业或其下属公司任职;双登股份在2011年初始设立时即为股份有限公司。但在申报材料招股书中未充分说明双登股份设立时的人员、业务、资产历史沿革情况等。

隆源实业,之前的证券代码为000835,这个代码也代表着2022年已经退市的长城动漫。2014年8月,长城动漫“借壳”四川圣达上市,而四川圣达曾经的证券简称之一就是隆源实业。

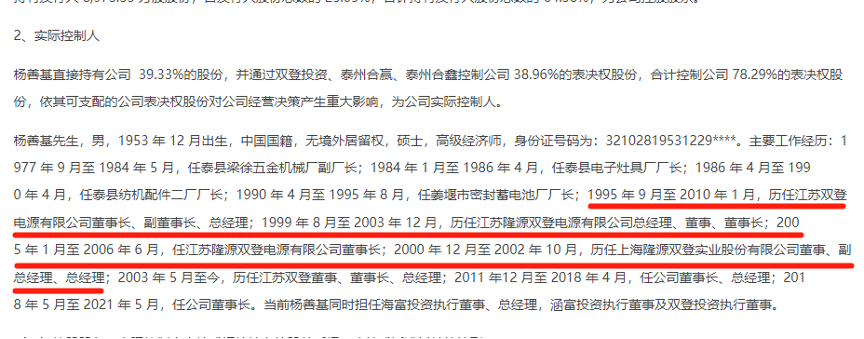

隆源实业设立时间是1993年11月18日。据该公司1998年披露的招股书,隆源实业当时的董事长是孟晓苏,系北京大学经济学博士。董事之一是已故的著名经济学家萧灼基。当时45岁的杨善基任公司监事,也是江苏双登电源有限公司总经理。2001年末变更证券简称为“隆源双登”后,公司在2002年末又公告,其名称从“北京隆源双登实业股份有限公司”正式变更为“上海隆源双登实业股份有限公司”。

双登股份的招股书(申报稿)对实控人杨善基的介绍中则有如下内容:“2000年12月至2002年10月,历任上海隆源双登实业股份有限公司董事、副总经理、总经理。”

此外,双登股份的主要高管和部分发起人也有隆源实业的履职背景。公司发起人之一的祝士平,在1999年6月至2003年4月期间,历任隆源实业副总工程师、副总经理。公司董事钱善高曾在2000年4月至2001年9月期间,任隆源实业监事;2002年3月至2003年4月,任隆源实业副总经理。发起人之一的周跃章曾在2002年3月至2003年4月期间,任隆源实业副总经理。董事杨宝峰在1999年7月至2001年7月期间,任双登电源工艺实验员;2001年7月至2003年12月,任南研院研究所所长助理。副总经理钱友网在2000年10月至2003年5月期间,历任双登电源部门负责人、副总经理。

隆源实业和江苏双登电源有限公司的关联则可从1996年说起。1996年,隆源实业以1260万元的价格受让江苏双登电源有限公司70%的股权,后者一度成为隆源实业的主要收入来源。

隆源实业披露,1997年7月,其与江苏双登电源有限公司签订《关于引进密封牵引蓄电池生产线技术改造项目的合作协议书》,协议书中明确规定双方共同合作建设密封牵引蓄电池生产线,建成后年产量为12万KWH(千瓦时)。同年11月,双方合作对现有阀控式密封蓄电池进行“提质扩能”改造。改造完成,增加的12KWH生产设备所产生的净收益,由双方分配。产品使用“双登”商标,由双方合作销售。

隆源实业2002~2004年年度报告显示:2002年电源行业主营业务收入1.97亿元,占主营业务收入总额的比例为91.24%。2003年通信电源业务收入1.25亿元,占主营业务收入总额的比例为79%。2004年,公司通信电源业务收入7974.60万元,占主营业务收入总额的比例降至30%。

然而,由于电池行业不景气,2003年至2005年期间,隆源实业逐步转让了其持有的电池业务相关主体的股权。

回复问询时,双登股份才披露了江苏双登、富思特、南研院与隆源实业之间的具体关系。

双登股份表示,公司成立后,主要是通过新购土地、新建厂房及生产线独立开展电池业务,未使用隆源实业电池业务主体原有的生产线。技术方面,核心技术系发行人自主研发取得。

业务订单获取方面,发行人基于产品性能以及专业的服务能力通过招投标等方式获得订单,客户需定期对发行人的生产场地等进行核验,发行人需持续满足客户的需求,与隆源实业不存在客户转移和承继关系,不存在依赖隆源实业原有的客户资源的情况。

资产方面,2012年至2014年双登股份重组时,自江苏双登、富思特、南研院收购的电池业务资产中,间接来自于隆源实业的资产金额为57.70万元(此金额为发行人重组时收购的相关资产的账面净值),“并不构成发行人资产的主要来源”。

经核查,基于谨慎性原则,上述来自于隆源实业的资产金额为57.70万元,占发行人2014年12月31日的总资产比例为0.03%,占发行人2020年1月1日的总资产比例为0.02%,占发行人2022年12月31日总资产的比例为0.01%。

双登股份与隆源实业也曾共用“双登”商标。双登股份的问询回复显示,隆源实业于2003~2004年主要在阀控式铅酸蓄电池产品使用“双登”商标。2002年度、2003年度、2004年度与电池产品相关的主营业务收入分别为1.97亿元、1.3亿元和7974.60万元。

(来源:上市公司公告、每日经济新闻)