东海研究 | 水星家纺(603365):毛利率攀升至相对高位,费控存较大改善空间

证券分析师:

谢建斌,执业证书编号:S0630522020001

联系人:

龚理,邮箱:gongli@longone.com.cn

// 报告摘要 //

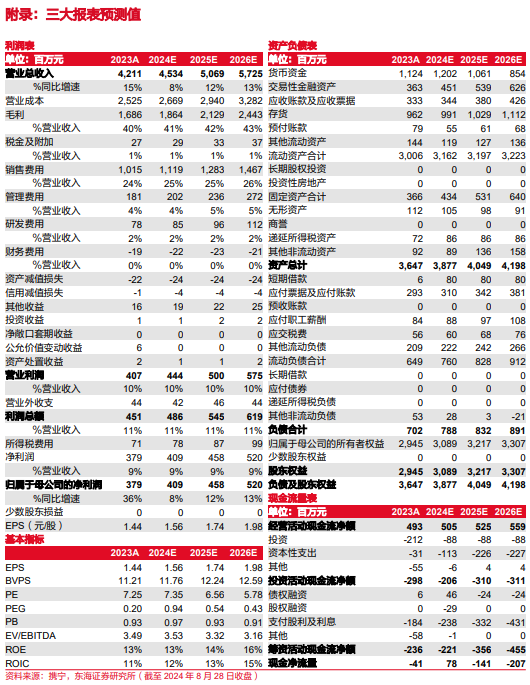

事件:公司发布2024年半年度报告,实现营收/归母净利润/扣非归母净利润18.06/1.46/1.32亿元(同比+0.52%/-13.89%/-2.76%,下同),其中2024Q2实现营收/归母净利润/扣非归母净利润8.91/0.53/0.47亿元(-8.94%/-38.64%/-27.64%)。

营收增速受同期基数效应影响。2024H1全国社零同比+3.7%,服装鞋帽、针、纺社零同比+1.3%,整体消费承压、恢复偏弱。公司2023Q2营收同比+17.01%,受同期高基数影响,2024Q2单季营收呈现下降。以历史维度看,公司增速长期领跑行业,若以近两年2024H1/2024Q2营收对照2022H1/2022Q2,CAGR分别为5%/3%,同样表现出增长趋势。

毛利率攀升至相对高位,费控存较大改善空间。2024H1毛利率41.87%(+1.95pct),Q2单季毛利率42.32%(+2.23pct),毛利率逐季改善、攀升至相对高位,预计与折扣改善、线下占比提升有关。2024H1销售/管理/研发/财务费率为25.61%/5.19%/2.18%/-0.34%(+1.66/+0.45/+0.23/+0.26pct),Q2单季销售/管理/研发/财务费率为28.02%/5.57%/2.40%/-0.31%(同比+2.75/+1.23/+0.36/+0.24pct),费用支出增幅较大导致2024H1归母净利率8.09%(-1.35pct),Q2单季归母净利率同比-2.87pct至5.92%。具体来看,2024H1销售费用中的广告宣传费同比+13.61%、工资性支出同比+13.06%,广告宣传费较2024年同比+26%的增幅有所放缓,管理费用中的股权激励费用增加519万元,预计全年因限制性股权激励计划需要摊销1801万元。

战略储备蚕丝、智能仓储基地项目有序推进。2024H1存货为10.82亿元(+12.76%),存货周转天数为175天(同比+10天),预计与动销转弱、战略性储备原材料有关(投入898万元预付款采购蚕丝)。投资性现金流出9.50亿元(+100.12%),主因投入3378万元用于智能仓储基地项目。当期公司还以3004万元人民币成功竞得位于江苏省南通市通州区川姜镇姜川村的国有建设用地使用权,预计用于水星家纺(南通)产业基地。

投资建议:公司定位品牌高性价比卡位最大客群,同时主打被芯功能单品,在品牌定位和产品策略上与优衣库具有相似的底层逻辑,业绩表现持续领跑。公司兼具低估值、高分红特征,长期来看具备较高的业绩成长和盈利优化空间。我们预计2024-2026年公司归母净利润分别为4.09/4.58/5.20亿元,同比增速为7.86%/12.12%/13.46%,对应P/E为7/7/6倍,维持“买入”评级。

风险提示:结婚和销售住宅下滑、消费需求疲软、原材料波动等。

// 报告信息 //

证券研究报告:《水星家纺(603365):毛利率攀升至相对高位,费控存较大改善空间――公司简评报告》

对外发布时间:2024年08月29日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入―未来6个月内股价相对强于沪深300指数达到或超过15%

增持―未来6个月内股价相对强于沪深300指数在5%―15%之间

中性―未来6个月内股价相对沪深300指数在-5%―5%之间

减持―未来6个月内股价相对弱于沪深300指数5%―15%之间

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。