超九成收入靠老家,今世缘走不出江苏

被称为“苏酒老二”的今世缘在江苏省内拥有近15%的白酒市场份额,不过随着各方豪强参与到江苏白酒市场中,今世缘也需要找到破局的办法。

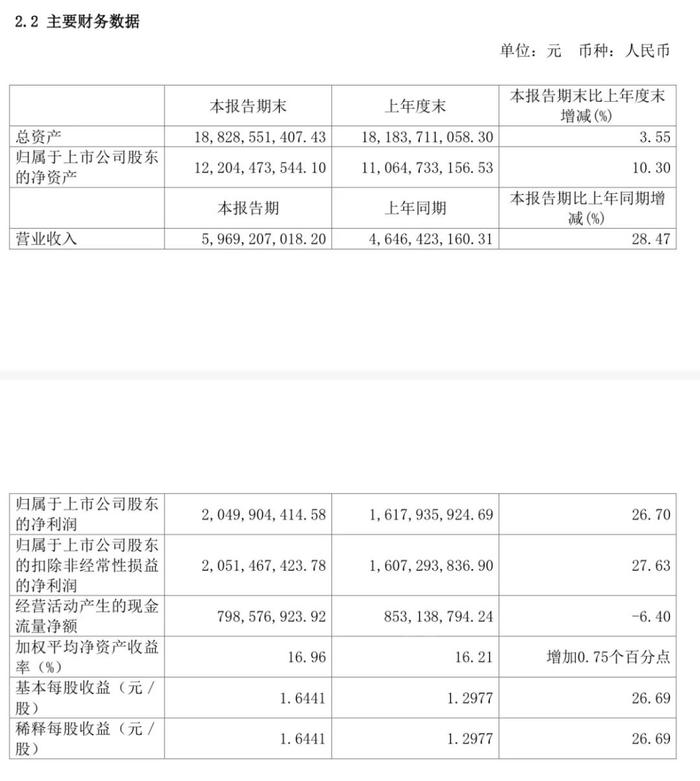

近日,今世缘发布半年度报告。

2023年上半年,公司实现营业收入59.69亿元,同比增长28.47%;归母净利润20.5亿元,同比增长26.7%。

省内竞争压力大

财报显示,上半年今世缘的业绩依然高度依赖大本营江苏。

报告期内,公司在江苏省内营收为54.98亿元,同比增长27.36%,占主营业务收入的92.6%;省外实现营收4.39亿元,占比仅7.4%。而公司所在地淮安大区和南京大区又是江苏省内的主战场,二者分别实现营收10.56亿元、16.33亿元,占省内比例为19.21%、29.71%,贡献度近5成。

但这样的成绩也难以保证今世缘守住“大本营”,在洋河股份、茅台等品牌的猛烈攻势下,江苏白酒市场竞争激烈。

比如洋河股份,上半年其在江苏省内实现营收94.61亿元,远超今世缘,稳坐省内“白酒一哥”的地位。

若按产品线划分,竞争则更加明显。

华安证券在近期的研报中指出,江苏省内的次高端市场主要由洋河、今世缘垄断,二者形成双寡头格局,合计市占率为45%左右,比如300-800元中高端价格带,今世缘主要推出今世缘国缘酒,而洋河为洋河梦之蓝;高端市场的“玩家”更多,也更为拥挤,茅台垄断超高端用酒需求,五粮液主导千元价格带走势,泸州老窖在苏锡常等地占有一定份额,而洋河、今世缘等地方酒企高端消费人群尚处培育阶段。

对于上述品牌在江苏省的市占率,华安证券也给出了更为清晰的说明,其中洋河股份为29%,将其它一众玩家甩在身后;而后是茅台,占比为18%,今世缘则为15%,五粮液13%,三者之间“咬得很紧”,竞争激烈。

也或是因此,今世缘上半年加大了市场销售的投入,对应销售费用同比增长59.69%至8.9亿元。这之中广告费同比增长40.67%至4.2亿元,促销费用同比增长120.54%至3.08亿元。

洋河股份的增幅则略小于今世缘,其同期销售费用为22.6亿元,同比增幅为52.04%。

对于销售费用的增高,上半年业绩会上公司副总经理、董秘王卫东表示,公司在保障持续增长动能,追求更高营收目标达成并能实现利润目标基础上,费用会保持必要且合理增长,全年费用率总体相对稳定。

全国化进程缓慢

在与江苏省内各路豪强争夺市场份额的同时,今世缘也在尝试进行全国化,但其开拓的效果并不明显。

上半年,公司省外实现营收4.39亿元,占比仅为7.4%。拉长时间来看,2022年今世缘省外市场收入占比6.6%,相比2021年的7.01%不增反降,且近五年来公司省外营收占比均在7%左右徘徊。

而省内“老对手”洋河股份上半年省外主营收入达119.96亿元,占比55.91%。这并非是因为今世缘体量较小,难以外扩,对比去年营收约60亿元的舍得酒业,其上半年省外收入也达23.38亿元,占比为71.49%。

另外,从经销商数量来看,上半年今世缘的省内经销商增加了55个,而省外经销商甚至还减少了23个。

今世缘也在半年报中指出了省内市场竞争存在的风险。

公司表示,江苏仍是目前公司最重要的市场,如果江苏市场竞争加剧或对白酒的消费需求下降,且公司未能及时有效拓展其他市场,将对公司的生产经营活动产生不利,从而影响战略目标的实现。

在2022年的年报中,今世缘定下2023年的经营目标为营收100亿元左右,净利润31亿元左右。截至6月底,公司营收目标完成59.69%,净利目标完成66.13%。

今世缘董事长顾祥悦在业绩会上表示,中秋、国庆历来是白酒消费的旺季,也是完成当年任务的关键期。这也意味着,未来一个月,是它的重要节点。

中国食品产业分析师朱丹蓬表示,马太效应不断凸显,对今世缘未来的发展并不看好,其在进行全国化时并没有太好的方法,主要是因为整个白酒行业的品牌固化,公司已经没有机会了,“若要实现百亿营收目标,今世缘可能需要通过拼命压货来实现,而在正常良性循环的销售情况下,该目标难以实现”。