“苏酒老二”今世缘,百亿之后走向何方?

文|创业最前线 吴晓薇

编辑|蛋总

美编 | 倩倩

审核 | 颂文

今世缘在今年上半年完成了近60亿元的营收,如无意外,全年可以实现百亿营收的目标。

近年来,今世缘提出了差异化、高端化、全国化“三化方略”,在与一线名酒厮杀抢夺全国渠道时,持续堆高销售费用。

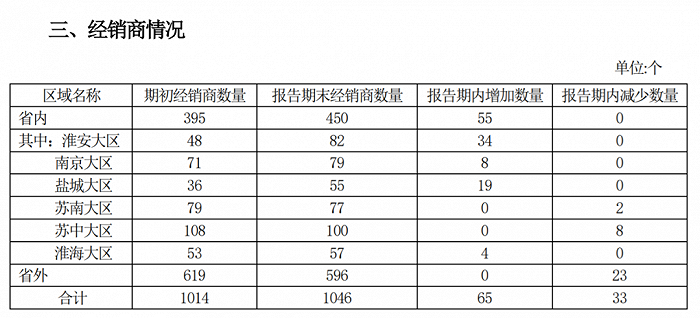

但从2023年上半年来看,省外经销商为596家,比期初还减少了23家。总体增加了三亿多的销售费用,却减少了20多家省外经销商,换得省外市场不到1.3亿元的营收增长,这样的效率难言乐观。

放眼全年,今世缘的销售费用或将达到一个新的高度。

差异化和高端化策略的实际效果也仍待检验。作为今世缘唯一的超高端产品,国缘V9定价2599元,也是公司旗下唯一一款酱香型白酒。产品暂未成功,先遇酱酒退潮。

若顺利进入百亿俱乐部,就进入了一线酒企的阵营,然而长期严重依赖江苏省内市场的今世缘,在迈入新阶段之后,又该何去何从?

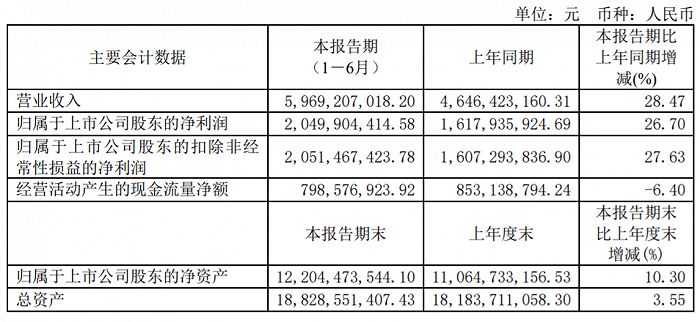

今世缘近期披露的2023年半年报显示,期内实现营收59.69亿元,同比增长28.47%;实现净利润20.50亿元,同比增长26.70%。

近年来,今世缘的营收净利增速几乎都保持在两位数,这也增加了今世缘酒业党委书记、董事长、总经理顾祥悦提出百亿目标的底气。

“2023年,是今世缘锁定百亿目标的关键年。百亿营收是我们心之所向、素履以往的追求。”顾祥悦在新年献词中这样说。

时间过半,这一目标已完成近六成,下半年如无意外,今世缘将成为白酒百亿俱乐部中的第七位成员。

Wind数据显示,2022年实现百亿营收的酒企中,除了“茅五洋泸汾”,还有古井贡酒和顺鑫农业。其中,顺鑫农业的白酒业务营收为81.09亿元。也就是说,真正实现了百亿营收的目前只有六家公司。

即将进入百亿阵营,但今世缘仍面临长期依赖江苏市场的窘境,未来如何克服走向全国的种种困难?

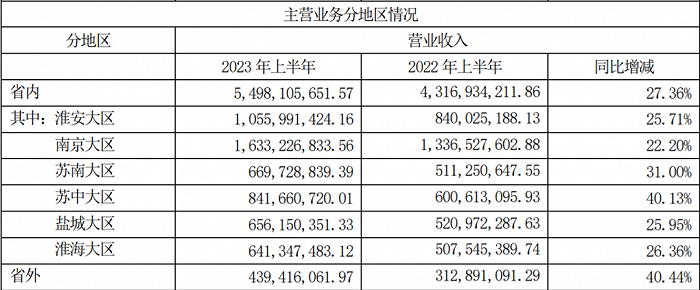

从今世缘披露的定期经营数据中不难看到,上半年近60亿元的营收中,有54.98亿元来自江苏市场,占比高达92.11%。

尽管省外市场营收同比增长高达40.44%,增加约1.27亿元,但仅实现4.39亿元,不及省内任何一个大区。

今世缘表示,江苏仍是目前公司最重要的市场,如果江苏市场竞争加剧或对白酒的消费需求下降,且公司未能及时有效拓展其他市场,将对公司的生产经营活动产生不利,从而影响战略目标的实现。

走出去,迫在眉睫。

在2019年年报中,今世缘首次提出了差异化、高端化、全国化“三化方略”,并提出“加速构建品牌全国化新格局”。

其中,计划国缘品牌从省内龙头品牌向全国化主导品牌升级,抢抓次高端扩容及超高端分化机会;今世缘品牌紧扣“家有喜事,就喝今世缘”的品牌诉求,并明确省外市场明确国缘、今世缘品牌布局推广重心。

‘界面新闻・创业最前线’翻阅今世缘2020-2022年年报发现,在提出“三化方略”后的三年,其省外市场营收占比仍保持个位数。

今年6月,今世缘披露省外市场策略显示,明确主推国缘品牌,除长三角协同布局V系,全国面上一体化主推主干品系开系,且从以四开打头战略升级为六开打头,致力高端引领,错位竞争,培育带动四开、对开成长放量。

但区域名酒的全国化道路可谓道阻且长。内有老大哥洋河、外有茅五泸汾,面对众多全国知名品牌的渠道压制,今世缘已经没有空白市场可以挖掘,想要分一杯羹,就不得不既花大力气,又要“大出血”。

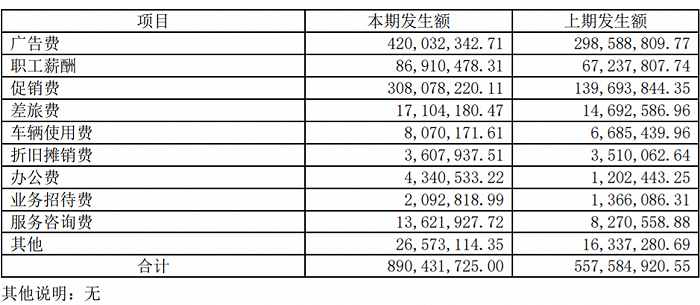

Wind数据显示,自提出“三化方略”以来,每年今世缘的销售费用都在增加。

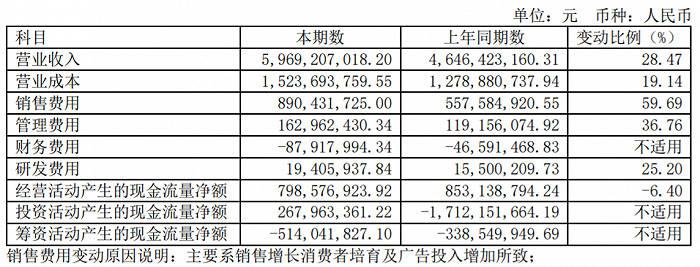

据半年报及经营数据公告,今世缘期内销售费用约8.90亿元,同比大增59.69%。但省外经销商为596家,比期初还减少了23家。

对于销售费用大增,今世缘解释称,主要系销售增长消费者培育及广告投入增加所致。从明细来看,广告费和促销费依然占大头,分别为4.20亿元和3.08亿元,分别比上期大增1.21亿元和1.68亿元。

总体增加了三亿多的销售费,却减少了20多家省外经销商,换得省外市场不到1.3亿元的营收增长,这样的效率难言乐观。

更值得注意的是,今世缘2022年全年的销售费用约13.90亿元,其中广告费和促销费约10.32亿元。但2023年过半,这两项费用已超过7亿元。可想而知,2023年今世缘的销售费用将到达一个新的高度。

事实上,今世缘并非缺少全国化的基因。

今世缘品牌创立于1996年,当时还叫高沟酒厂,与双沟、汤沟和洋河并称“三沟一河”。以“三沟一河”为代表的江苏名酒在全国酒类行业中举足轻重。90年代,高沟酒曾凭借“高,实在是高”的广告语引发热议。

江苏省酒类行业协会(商会)常务副会长兼秘书长王建英曾提到,高沟酒早在1956年就夺得江苏省“酿酒第一”的桂冠,1984年高沟特曲在全国第四届评酒会上名列全国浓香型白酒第二名,1995年被国家技术监督局认定为全国浓香型白酒标准样品。

据新华网报道,早先,随着白酒市场消费升级趋势愈演愈烈,苏酒在无序的竞争中渐趋衰落。高沟酒厂作为“三沟一河”之一,同样面临破产的窘况,经过反复讨论,酒厂决定重新开发一个新品牌,“今世缘”品牌应运而生。

如今,今世缘已拥有“国缘”“今世缘”“高沟”三个品牌。

当时的品牌革新在今天看来似乎成为了“双刃剑”,一方面拯救了酒厂破产的命运,一方面则彻底抹去了公司积攒下的全国知名度。在当下今世缘奋力开展全国化网络建设之时,是否后悔当初只聚焦今世缘这一主力品牌?

答案显而易见,2022年8月,今世缘举行了高沟品牌战略暨新品上市发布会,主题为“又见高沟”。高沟酒业销售公司总经理倪从春谈到,高沟复兴是为百亿今世缘创造新的增量、激发新的力量。

那么,新高沟能否担得起创造新增量的重任?

‘界面新闻・创业最前线’翻阅今世缘2022年年报发现,高沟酒产品被划分到D类产品中,销售收入为244.14万元。2023年上半年经营数据显示,D类为20元以下价位带产品。但在电商平台上,高沟新品售价为98元。

同样值得注意的是,按产品档次划分,今世缘旗下所有产品均定价不高。

这些产品分为六个档次,其中特A+类为出厂指导价300元(含税,下同)以上的产品,特A类为100―300元价位带产品,A类为50―100元价位带产品,B类为20―50元价位带产品,C类、D类为20元以下价位带产品。

为了弥补自身次高端和千元价格带产品的空白,今世缘把宝压在了定位“中国新一代高端白酒”的国缘身上。先是推出对开、四开、六开的300-600元次高端产品,又推出V系列产品。

顾祥悦对媒体表示,300-600元价格带是公司营收主力,业绩贡献最大的也是300-600元价格带,其次是100-300元价格带。

据今世缘在投资者平台的回复,国缘V系作为公司高端品系,V3占销量,V6做补充。V3在600元以上千元以下,上市导入3年多来,已在省内全面落地布局,V9清雅酱香于2019年正式运营。

值得一提的是,作为今世缘唯一的超高端产品,国缘V9定价2599元(天猫平台折后价2198.83元),也是公司旗下唯一一款酱香型白酒。

(图 / 今世缘天猫旗舰店)

(图 / 今世缘天猫旗舰店)今世缘董秘王卫东曾对媒体表示:“白酒行业高端头部阵营的企业数量相对较少,品牌日趋集中,虽然门槛高,但市场竞争反而并不充分,这对于公司的V系培育来说可谓是机会多多。”

做浓香起家的今世缘为何要推出一个千元酱酒产品?2019这个年份成为解密的钥匙。

2018年起,茅台酒的出厂价提高至969元,指导价为1499元/瓶。随后越来越多的资本涌入酱酒圈,酱酒热潮出现。

据光大证券(维权)研报,2017-2020年,酱酒收入年复合增速达13.15%,远高于白酒行业整体1.78%的复合增速。

《2021-2022中国酱酒产业发展报告》显示,2021年全国酱酒行业销售收入达1900亿元,约占实现白酒行业销售收入的31.5%;利润780亿元,约占白酒行业利润的45.8%。

因此,今世缘“染酱”就显得不足为奇。根据公司2022年2月公告,新增2万吨清雅酱香产能,但该项目在2023年9月-2026年12月才将进入逐步投产阶段。

出乎意料的是,酱酒热的退潮来得这么快。2022年,平安证券发表研报认为,酱酒已过了“遍地是黄金”的第一阶段,从而进入“大浪淘沙”的中场阶段。

这也意味着,在激烈的竞争背景下,以质取胜是关键,只有严守产品品质、打造属于自己的品牌文化,才是酱酒品牌应选择的“财富之路”。

如今,毫无酱酒根基的今世缘面临酱酒品牌分化的情形只得继续大力培育消费者,做大V9清雅酱香品类,以2600元的高价和茅台争锋。

从市场实际情况来看,定位超高端的国缘V9目前可替代性仍然较强。有江苏烟酒店老板透露,这酒卖不动,实际售价在千元左右。

‘界面新闻・创业最前线’走访北京多个经销商,部分人表示店里没有国缘V9产品,原因是该产品在北京销量不好。另有经销商表示,店里有国缘V9普通版和商务版两种产品,售价分别1150元和1650元,平时普通版卖的快一点,1650元那款一般是大型商务会议用的。

还有消费者吐槽:“国缘V9没有想象中酱酒的厚重感,或者说是粘稠感。清雅酱香做到了清雅但没咋突出酱香,可能是我期望太高或者是不太喝的惯清雅酱香。”

据华夏时报报道,名为“清雅酱香”的国缘V9并非传统意义上的酱酒,而是一个创新品类。

顾祥悦表示:“国缘V9清雅酱香是一个创新的香型品类,符合消费者审美提升后,口味更趋清淡的趋势;国缘V9当前仍处于布局导入期,公司将坚持持续推广。”

今世缘2014年登陆A股上市以来,能用不到10年将24亿元营收的公司做到即将进入百亿阵营,成绩相当不错。

但作为上市公司,迈入新门槛之后如果业绩指标无法保持增速,将引起资本市场的强烈反应。如何克服种种困难,还需今世缘提出更为行之有效的策略。