今世缘的酱香,从哪里来?

浓香世家,偏要做酱酒?

1

“浓香老咖”发力酱香?

对今世缘(603369.SH)来说,2023年不平凡。

根据财报数据,2023年今世缘实现营业收入100.98亿元,同比增长28.07%,实现净利润31.36亿元,同比增长25.30%。

这意味着,今世缘成为江苏第二家营收过百亿的酒企,其也正式跻身A股白酒的“百亿阵营”。

更有意思的是,刚刚“压线”迈进百亿俱乐部,今世缘董事长、总经理顾祥悦又提出了新目标:到2025年,全力以赴迈入150亿级酒企行列。

今世缘的底气从何而来?一部分应该来自过往的营收增速。2018年,今世缘营收还不到40亿元,5年之后今世缘营收突破百亿,确实挺猛。

一部分来自营销。财报数据显示,2020年到2023年,今世缘营收从51.19亿元增长到100.98亿元,增长97%;同期,销售费用则从8.75亿元增长到了20.97亿元,增长近140%。

但这种高投入带来的高增长,很难一直持续。不仅会侵蚀企业利润,还容易引来“依赖营销”的质疑。

为了增长,今世缘一度“铤而走险”。

公开资料显示,今世缘前身是江苏高沟酒厂,1996年创立今世缘品牌,主打“中国人的喜酒”概念。从产品看,今世缘旗下有国缘、今世缘、高沟酒三大品牌,主打浓香型白酒。

作为知名浓香白酒品牌的今世缘,却在2019年做出了一反常态的举动:当年8月,今世缘推出国缘V9清雅酱香,号称“开创了中国清雅酱香型白酒先河”。

今世缘将清雅酱香酒定义为“液体钻石,清雅酱香”,还把国缘V9清雅酱香零售价定为2299元/瓶,直追飞天茅台。

想要在高端领域突围可以理解,但问题是,做浓香起家的今世缘为何要推出一个千元酱酒产品?就好比一个篮球健将,偏偏要去踢足球,这是想啥呢?

2

酱香“纯不纯”?

今世缘推出国缘V9清雅酱香的时间点很有意思。

2015年开始,“染酱”渐成风潮。浓香型酒企或收购,或自产,都想来分酱酒的一杯羹。

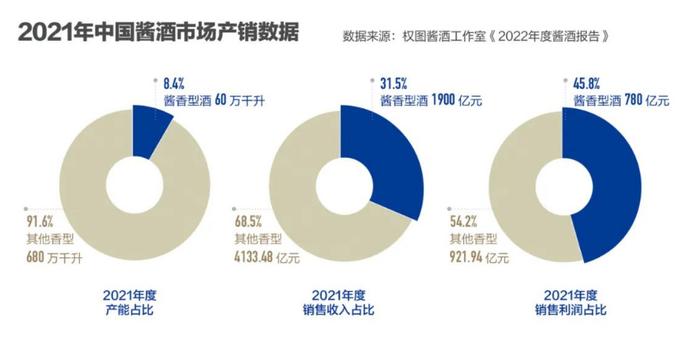

这背后是庞大的利益。研报显示,2017-2020年,酱酒收入年复合增速达13.15%,远高于白酒行业整体1.78%的复合增速。《2021-2022中国酱酒产业发展报告》也显示,2021年全国酱酒行业销售收入达1900亿元,占白酒行业销售收入的31%;利润780亿元,占白酒行业利润的45%,近半壁江山。

今世缘出手的2019年,正是“酱香热”的爆发期。

按理来说,此前今世缘在酱酒上既无收购经验,也无自产历史。但在今世缘的对外宣传中,早在2001年,其就开始创新酱香型白酒酿造工艺,“历经18年储备,造就了一款具有独特品鉴体验的清雅酱香”。彼时,今世缘称国缘V9的价值体现在工艺创新、发酵周期长、高温制曲等方面。

但在行业内外看来,国缘V9并没有这么“神”。

一看“基因”。从目前的行业格局看,酱酒的核心产区在四川和贵州,业内惯有“离了赤水河再无好酱酒”的说法。这背后是气候、水质和菌种等自然条件的差异。今世缘位于江苏省淮安市涟水县高沟镇,倒也是产酒的好地方,但当地一直盛产浓香型白酒,缺少“酱酒基因”。

二看“标准”。资料显示,和酱香型白酒的国家标准相比,目前国缘V9清雅酱香,只有2020年4月实施的团体标准,主要起草单位是中国酒协和今世缘。

这种“一枝独秀”的自嗨式玩法,能否得到高端市场的广泛认可?根据“创业最前线”的报道,曾有江苏烟酒店老板透露,(国缘V9)这酒卖不动,实际售价在千元左右。部分消费者也吐槽:“国缘V9没有想象中酱酒的厚重感,或者说是粘稠感。”

三看“工艺”。酱酒一般需要三到五年的时间窖藏,而浓香型酒最快只需2-3个月储藏即可流入市场。根据白酒专家蔡学飞的说法,清雅酱香更多是一种基于本地生态与工艺优势的香型细分。行业观察者“酒周志”则有过更细致的分析:

清雅酱香白酒是以高粱、小麦、水等为原料,以高温大曲、麸曲为糖化发酵剂,采用泥底石窖或其他容器发酵,经清蒸清烧、续糟配料、高温堆积、高温发酵、固态蒸馏,分级接酒、陶坛长期贮存,勾调灌装而成。这与酱酒被熟知的12987工艺(两次投料,九次蒸煮,八次发酵,七次取酒,经长达三年以上的存放陈化),几乎是两个概念。

四看“产能”。根据今世缘2022年2月的公告,公司新增2万吨清雅酱香产能,但该项目在2023年9月-2026年12月才将进入逐步投产阶段。一般来说,酱酒要经过5年才能上市,今世缘的酱酒产能释放最快也要到2027年之后。

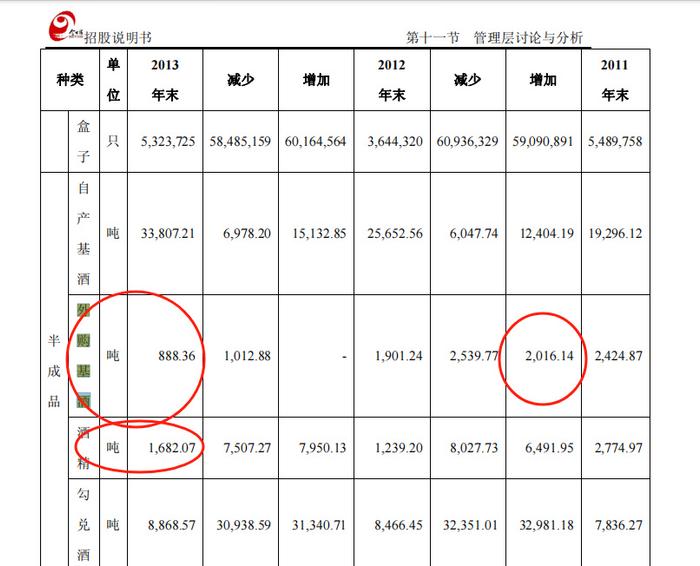

此外,根据“石豆三”的分析,今世缘的优质基酒产量不足,为了填补缺口,外购基酒可能是唯一能想到的办法。毕竟此前,今世缘招股书就曾披露,其在2011和2012年都有外购基酒,例如2012年购买了2016.14吨。

外购基酒倒也不是啥新鲜事,但对一个要冲击高端领域的酒企来说,如果基酒是外购的,大家对其的品牌信任度恐怕要打折扣。

既然基因、标准、工艺和产能都和传统酱酒存在差异,那今世缘的“酱香”纯度又有几何呢?

3

啥时候“走出江苏”?

今世缘能快速迈进“百亿俱乐部”,主要功劳在江苏大本营。

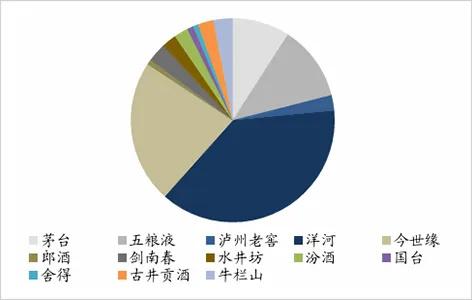

以2022年为例,江苏的白酒市场规模近600亿元,算是白酒大省。从市场占有率看,洋河占31%,今世缘19%――这俩加起来就占了半壁江山。

▲来源:东吴证券

但江苏的竞争同样激烈。要完成接下来150亿的目标,今世缘要把更多的目光投向省外。

而这,正是今世缘的“老大难”问题。早在2014年,今世缘就提出了全国化发展的战略布局,号称“精耕省内、突破省外”。

如今10年过去了,效果如何呢?根据财报数据,2018―2023年,今世缘的省外收入分别为2亿元、3.09亿元、3.29亿元、4.47亿元、5.19亿元和7.27亿元,对应营收占比分别为5.4%、6.4%、6.46%、7.02%、6.61%和7.2%。

2014年的时候,今世缘的省外收入占比就达约5.3%――近10年时间,也就增长了不到2个百分点!

值得一提的是,今世缘在全国共有1061家经销商,其中省外经销商数量为562家,占比为52.97%。好家伙,这么多经销商,却只贡献了7.2%的收入。

30亿区域求存、50亿区域称霸、百亿奔走全国――这是白酒行业的经典话语。纵观酒企“百亿俱乐部”,基本都实现了全国化布局,很少有依赖单一市场的情况。

例如同样扎根江苏的洋河,2023年省内收入占比只有45%左右,大部分收入都是来自省外。再如过去几年比较猛的山西汾酒,2023年,山西汾酒省外营收占比高达61.94%。

▲图源:公司研究室

走出江苏,今世缘还要下大工夫。

客观而言,作为昔日江苏名酒“三沟一河”的重要组成,今世缘底蕴也还算可以。它家的浓香型白酒,还曾在全国第四届评酒会上获奖。

正因如此,人们才更加不解:浓香典范,为何偏要去蹭酱香的热度?很多人总想着追逐风口,殊不知――

你以为他在风口,其实他在浪尖。