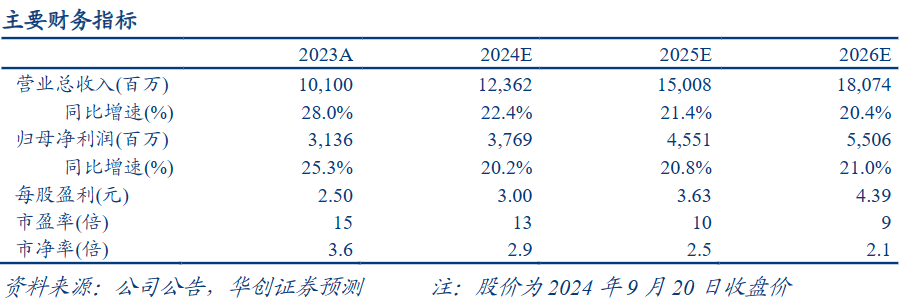

【华创食饮|白酒】今世缘:扩产能&推新品,后百亿持续进阶

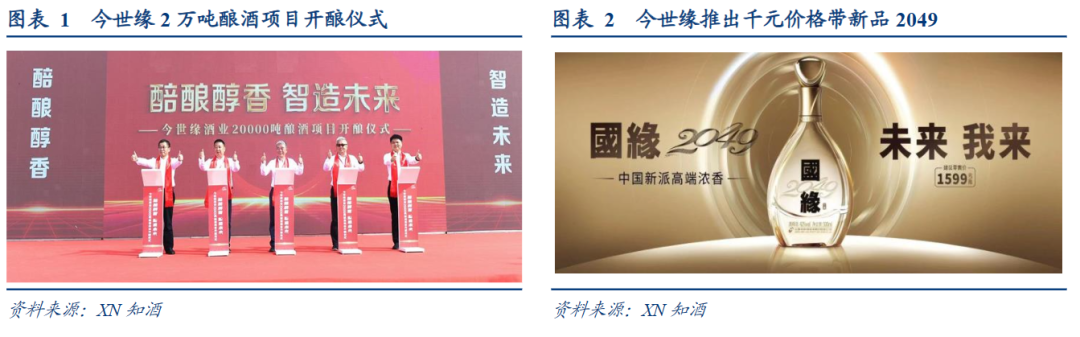

9月19日今世缘20000吨酿酒项目开酿仪式正式启动,公司在扩充产能、智能化发展的道路上迈出了坚实一步。同时公司董事长就市场关心的发展目标、经营策略、产品布局等方面进行坦诚交流,我们前往参会,核心反馈如下:

发展坚持实事求是,着眼长期稳中求进。目前白酒外部需求和中秋动销确实存在一定压力,但白酒需求仍具一定韧性,且公司表示今世缘产品实际动销仍好于竞品和公司内部悲观预期,后续公司会结合国庆白酒需求及自身情况,兼顾进取性和实际情况,保持快于行业整体的增长,坚持实事求是和高质量发展目标,稳中求进、好中求快,适度调整年度目标和明年发展规划。

战略上重视人才、品牌打造和内部改革,持续加强省内深耕和省外培育。公司保持既定战略不变,发展重心一是人才培养,全员竞争上岗,做到提升老人、号召能人、储备新人、后继有人。二是产品品牌打造和提升,聚焦提高国缘品牌高度和美誉度。三是深化改革激活动能。具体经营战术上,省内坚定攻城拔寨、深耕布局,省外坚持配额制和重点样板市场打造,明年继续形成5个新重点市场、形成第二梯队,保持省外增长快于省内,适度考虑百元价格带放量机会。费用上保持投入力度,加强品牌和市场培育,同时加强精准投入。

产品策略上当前四开守价对开放量,即将发布国缘2049战略新品向上破局。产品端目前公司策略上以四开做形象,对开做销量,六开持续培育中。若后续行业需求好转,可灵活调整为六开做形象,四开做销量。中长期看,公司产品策略上将持续向上突破,认为未来600-800元是江苏及长三角的潜力价格带,会适度超前匹配,即将于上海酒博会期间发布国缘2049战略新品,定价1599元卡位千元价格带,发挥自身中度浓香差异化优势,加强千元价格带布局,坚定向更高层次布局,完善产品矩阵,拉升品牌形象。

公司产能提升2万吨至6万吨,加强智能化酿造与长期储备。2022年初公司建设南厂区智能化酿酒陈贮中心项目,预计新增4万吨产能。今年9月19日公司2万吨酿酒项目正式开酿,总产能提升至6万吨。此外公司还计划新增2万吨清雅酱香产能,届时总产能将达到8万吨、实现产能翻倍。公司近年大幅扩产,一是“智改数转”、提升智能化酿造水平。二是对未来中高端白酒市场竞争的提前储备,提升优质白酒产能。十五五期间公司计划进一步提升原酒产能至10万吨,陶坛贮能达60万吨。

投资建议

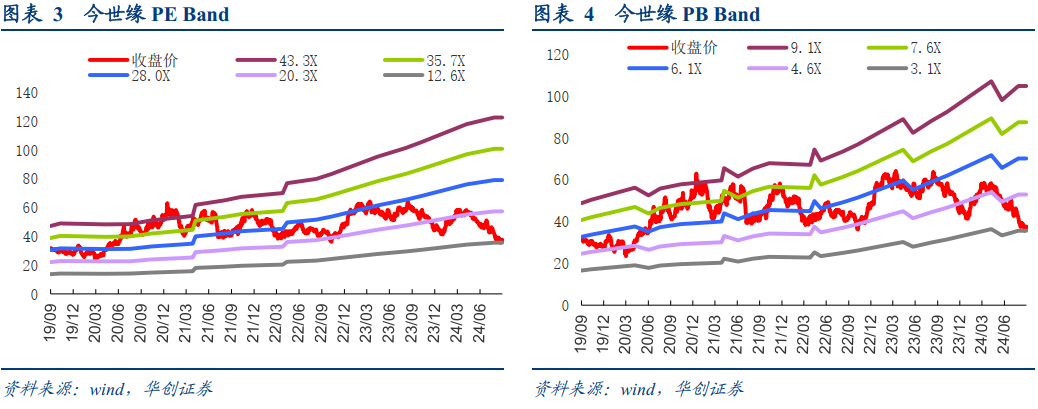

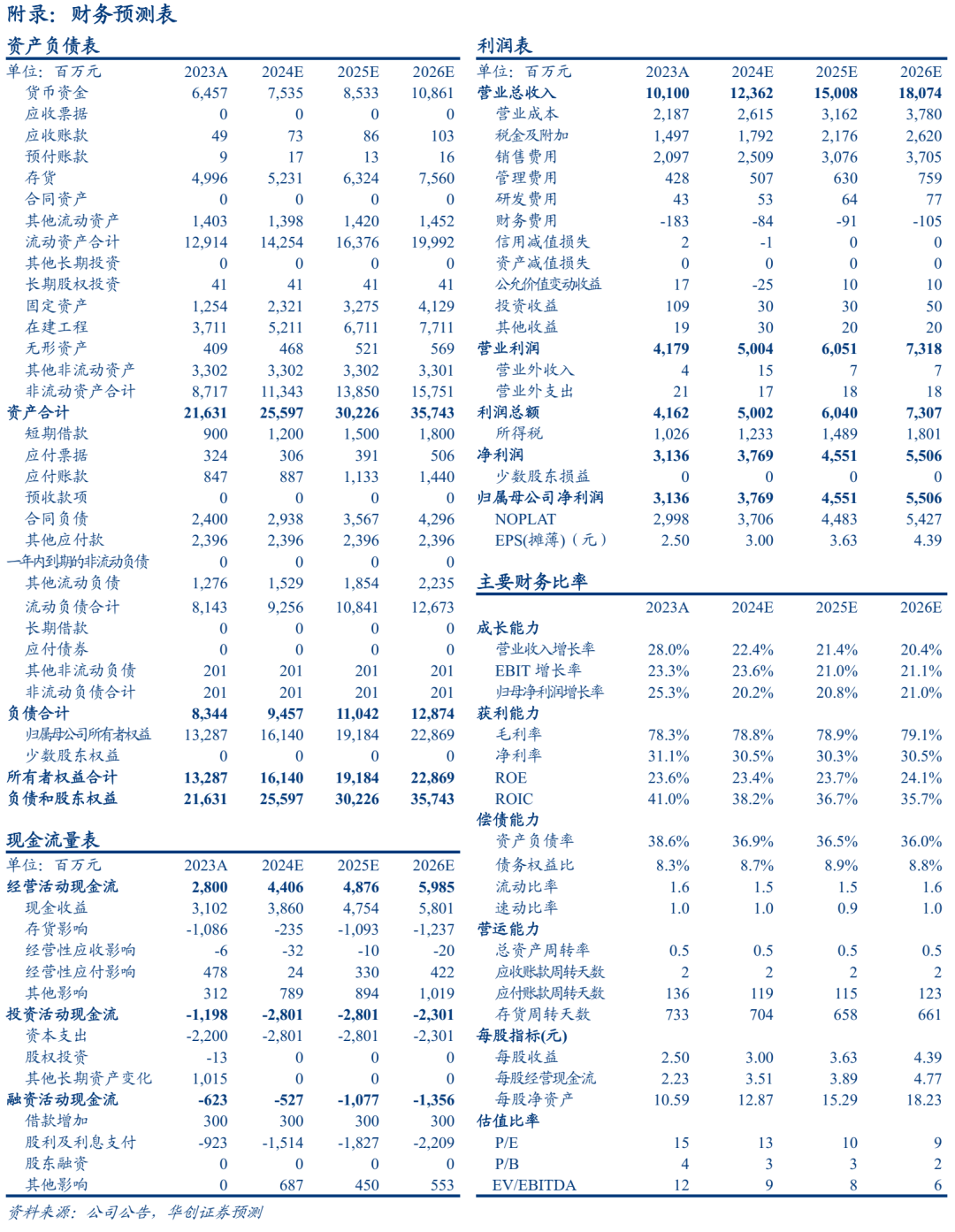

省内份额有望持续提升,估值具备性价比,维持“强推”评级。结合渠道反馈,公司目前回款进度已近90%,四开控量批价维持400元以上,团购渠道表现相对稳定,对开份额持续提升,大众价位的雅系保持快速增长,总体经营尚属稳健,省内份额有望持续提升,全年20%+业绩目标完成确定性较强。当前股价对应24年估值仅13倍,具备一定性价比优势。我们维持24-26年EPS预测值为3.00/3.63/4.39元,维持目标价75元,维持“强推”评级。

风险提示

消费复苏放缓、省内竞争加剧、高端及省外布局不及预期。

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,7 年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2023年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

――白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、联席首席分析师:沈昊

澳大利亚国立大学硕士,5年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

――大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,5年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所。

――餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

高级分析师:彭俊霖

上海财经大学金融硕士,4年食品饮料研究经验,曾任职于国元证券,2020年加入华创证券研究所。

助理研究员:严文炀