走不出江苏的今世缘,快碰到天花板了

内战内行,外站外行,很适合形容今世缘。

在江苏省内市场,今世缘高歌猛进,吊打洋河,2019年-2023年洋河省内营收复合增长6.9%。同期,今世缘省内营收复合增长19%。靠省内,今世缘迈过了其他酒企需要全国化才能到的百亿门槛。

但到了省外,就是另一番局面了。2019年今世缘省外经销商数量就已经超过省内。但过半的省外经销商数量,只带来了个位数的省外营收占比。

迟迟打不开省外市场的今世缘,也快碰到天花板了。

本文持有以下观点?

1、今世缘走到省外的机会越来越小。今世缘省外经销商数量有下降趋势。上半年,今世缘省外经销商数量从23年的562个降至516个。白酒周期向上和省外经销商数量持续增加时,今世缘未能突破区域限制,如今再想逆势完成全国化,希望会更加渺茫。

2、商务资源带不出省外市场。今世缘基本绑定了江苏省内的政商接待、婚宴等场景,两者其实是白酒*的消费场景之一。能绑定这些场景和今世缘的商务资源有关,其部分高管之前系当地政府官员。这些资源陷入带不到省外。

3、即将遇到天花板。上半年,今世缘合同负债为6.27亿元,同比下降44.46%。合同负债相当于收入蓄水池,合同负债规模下降意味着,单靠省内已经支撑不了今世缘的高增长,走不出江苏的今世缘即将遇到天花板。

01、省内吊打洋河,省外步履维艰

今世缘有两张面孔。

一张面孔是在江苏省内,今世缘越战越勇,高歌猛进,甚至吊打苏酒老大洋河。

2019年-2023年洋河江苏省内营收复合增长率为6.9%。同期,今世缘省内营收复合增速超过19%。两者省内营收差距从18年的3.5倍缩小到23年的1.5倍,差距缩小到50亿。

另一张面孔是在江苏省外,尽管今世缘很努力,但始终是走不到省外。

2014年,今世缘开始布局省外,到2019年今世缘省外经销商数量就已经超过省内。但过半的省外经销商数量,只带来了个位数的省外营收占比。

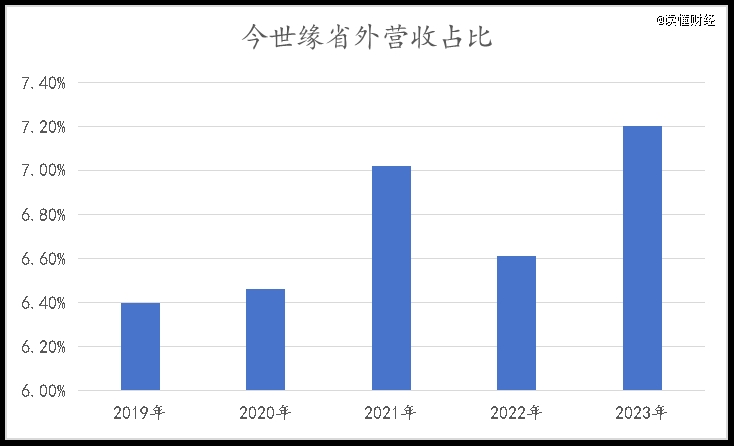

2019―2023年,今世缘的省外收入分别3.09亿元、3.29亿元、4.47亿元、5.19亿元和7.27亿元,对应营收占比分别为6.4%、6.46%、7.02%、6.61%和7.2%。

省外市场迟迟不见起色,今世缘自己多少也有些泄气。

今世缘的省外经销商数量有下降趋势。上半年,今世缘省外经销商数量从23年的562个降至516个。而省内经销商从499个增至534个,重新超过省外。

今世缘管理层对省外市场的预期也在下降。

2021年,今世缘的第三个五年规划中,明确到2025年省外营收要达到20亿,占比13.3%。24年年初在接受投资者调研时,今世缘坦言做好省外3-5年持续不盈利的准备,重点放在江苏及周边市场。

在白酒周期向上时,省外经销商数量持续增加时,今世缘未能突破区域限制,如今再想逆势完成全国化,希望会更加渺茫。

那为什么今世缘在江苏能吊打白酒老三的洋河,一旦到了省外,为什么就不行了呢?

02、政商资源复制不到省外

今世缘为什么内战内行,外站外行?要从它如何在省内偷家洋河说起。

今世缘逆袭洋河主要是抓住了白酒消费的场景大头。

按场景划分,政商消费构成了高端白酒的需求大盘,比如茅台商务接待占比50%,礼品占比30%,宴会占10%,剩余才是自饮等需求。

如今江苏的政务接待、婚姻场景用酒基本要被今世缘承包了。为什么,今世缘能拿到这些主要的消费场景?

虽然白酒看起来是C端生意,但实际上白酒尤其高端白酒是B端、G端的生意。一定程度上,商务资源要比市场化的销售能力更重要。

比如对比洋河和今世缘的渠道资源,在江苏省内,今世缘通过绑定有实力的大商进行市场拓展,其省内经销商数量虽然只有洋河的六分之一,但单个经销商平均创收是洋河的4倍多。

为什么今世缘能绑定这些有实力的大商?今世缘部分高管之前系当地政府官员。

这些资源显然是今世缘不能带到省外的,甚至还会掣肘今世缘的省外发展。

举个例子,在省内打惯了便宜仗的今世缘,渠道建设的内功不足。其渠道体系是深度协销模式,既在某个区域内,让单一经销商成为*代理商,市场开拓的很大权重也交给经销商了。

而洋河是深度经销模式,即经销商体系+厂家自有销售人员,其中厂商自有人员负责渠道开拓与市场推广工作,经销商负责配送、资金周转等服务。

对比起来,今世缘缺乏渠道掌控力,市场开拓对自身销售能力要求低,一旦离开了省内的资源加持,到了省外就成了短板。

除了省外渠道建设的力有不逮,今世缘这个品牌也有些先天不足。

白酒全国化布局,需要高端品牌的调性,比如“茅五洋泸汾”已成为一线品牌的企业都有着全国化用户心智。

但今世缘没有全国化的品牌心智,历史上,今世缘并非8大名酒之一,全国范围内知名度尚小。

品牌调性不足也体现在价格上,今世缘特A+类、特A类产品营收占比合计9成以上,但前者出厂指导价300元(含税,下同)以上的产品,后者为100―300元价位带产品。

这个价格带也不利于今世缘走出省外,追求高大上面子消费会去喝茅五泸,讲究性价比的也更愿意相信本地酒厂。

走不出江苏的今世缘也即将遇到天花板。

03、即将遇到天花板

白酒行业素有“30亿区域求存、50亿区域称霸、百亿奔走全国”的说法。

但今世缘单靠江苏一省就破了百亿,这既体现了今世缘的强势,也预示着走不出江苏的今世缘快碰到天花板了。

合同负债可看做白酒业绩的前瞻性指标,它指白酒企业已经收到下游货款,但还没给下游发货的金额,是白酒企业收入的蓄水池,合同负债下降,说明其未来营收数据会进一步变差。

上半年,今世缘合同负债为6.27亿元,较上年期末减少了73.86%,较去年同期下降44.46%。

从历史来看,今世缘过去这几年的合同负债与总营收的比值在16%-22%之间;而本期这个比值大幅降至8.5%。

合同负债下降也不难理解,经销商不能无限当今世缘的营收蓄水池。上半年,今世缘存货高达45.99亿元,同比增长15.6%,逼近历史峰值,呈现较大的库存压力。

今世缘的天花板,可以从省内市场量、价两个角度拆分。

量上,江苏白酒市场格局中,容易摘的“桃子”被瓜分得差不多了。江苏次高端的争夺中,郎牌、水井坊已经出局,接下来今世缘要和洋河、剑南春进行更残酷的竞争,就算能继续抢洋河的市场,但增长难度也比越来越大了。

价升比量增更难,白酒发生了明显的消费降级。

根据发改委公布的白酒平均销售价格数据,中国高档、中低档白酒的平均价格从2022年四季度开始回落,到2024年3月,中国高档、中档白酒平均价格分别较2022年的高点回落约5.00%、3.90%。今世缘逆势提价,难度较大。

总体来看,单一的省内市场容量已经无法撑起今世缘的高增长了,如果省外市场再不见起色,今世缘要撞上天花板了。