永臻股份:拟首发募资17.25亿元投建铝合金光伏边框项目 6月17日申购

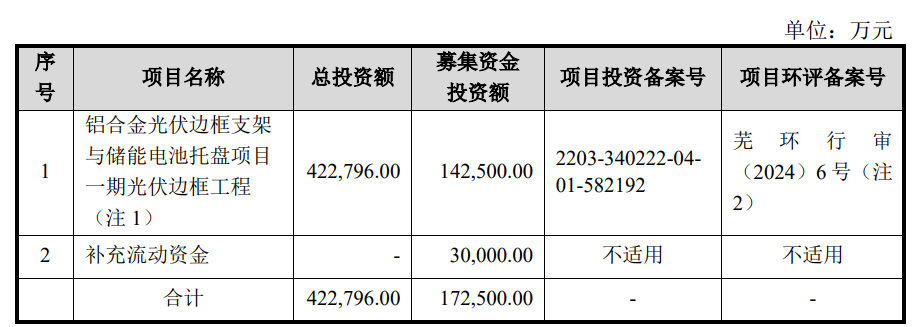

中证智能财讯 永臻股份(603381)6月6日披露招股意向书。公司拟在上交所主板公开发行5931.41万股,募集资金17.25亿元,投建铝合金光伏边框支架与储能电池托盘项目一期光伏边框工程,并补充流动资金。本次发行初步询价日期6月12日,申购日期6月17日。

根据招股书,永臻股份主要从事绿色能源结构材料的研发、生产、销售及应用,公司秉承“成为绿色能源结构材料应用解决方案领导者”的企业愿景,经过多年的精耕细作,目前已成为国内领先的铝合金光伏结构件制造商之一。公司主营产品包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件。

公司生产的光伏边框产品具有轻量化、稳定性高、耐候性高、耐腐蚀性强等特点,主要用于保护光伏组件边缘,加强光伏组件的密封性能和提高光伏组件整体机械强度,便于光伏组件的运输与安装,同时具有较高的回收价值。目前,公司拥有江苏常州、辽宁营口、安徽滁州、安徽芜湖四大生产基地,总占地规模近1250亩,可年产24万吨光伏边框,拥有近9000万套光伏边框的产能。以2023年全球光伏新增装机345GW计算,光伏边框年需求量约215万吨,公司市场占有率约为10.73%,在光伏边框领域位居行业前列。到2030年,以CPIA预测乐观情况下全球光伏年新增装机量516GW计算,光伏边框年需求量可达320万吨,为把握蓬勃发展的市场机遇,公司积极开展产能扩充计划,目前公司芜湖年产27万吨光伏边框生产基地正在建设中,部分产线已开始初步试产,并拟在越南投资新建18万吨光伏边框生产基地,届时公司总产能可达69万吨,将进一步扩大在市场内的领先地位。

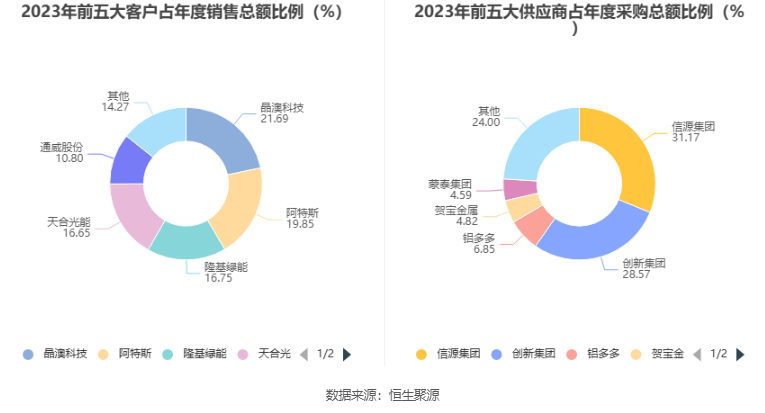

自公司成立以来,深耕于光伏行业,经过多年的技术积累,在光伏边框领域实力雄厚,在产品结构设计、规模化生产、产品质量控制、成本控制等方面积累了丰富的行业经验。公司秉承“为客户创造价值”的经营理念,凭借成熟的技术工艺、质量优秀可靠的产品、高效稳定的规模化产品交付能力等竞争优势,在下游客户中树立了良好口碑,积累了丰富的客户资源。公司生产的光伏边框已进入天合光能、晶澳科技、隆基绿能、阿特斯、晶科能源等头部组件制造商的供应链体系并建立了长期稳定的合作关系。

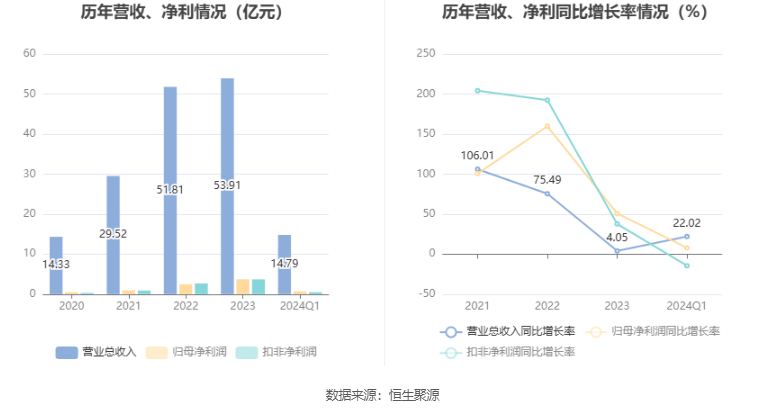

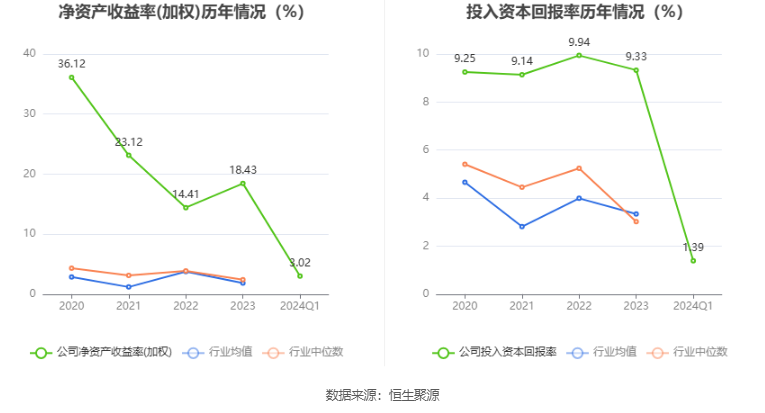

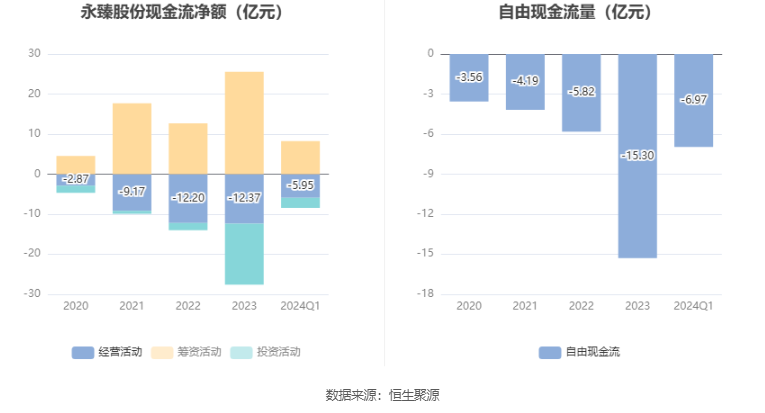

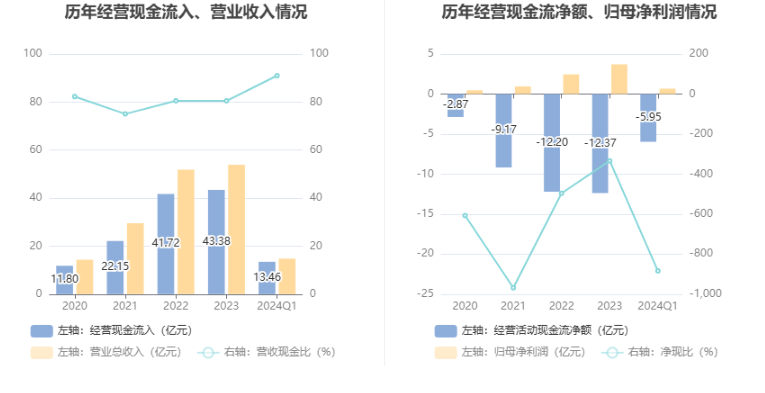

招股书显示,2023年,公司实现营业收入53.91亿元,同比增长4.05%;归母净利润3.71亿元,同比增长50.74%;扣非净利润3.68亿元,同比增长37.73%;经营活动产生的现金流量净额为-12.37亿元,上年同期为-12.2亿元;基本每股收益为2.0843元,加权平均净资产收益率为18.43%。

2024年一季度,公司实现营业收入14.79亿元,同比增长22.02%;归母净利润6726.69万元,同比增长7.72%;扣非净利润4813.11万元,同比下降14.5%。

2024年1-6月,公司预计实现营业收入36亿元至43.2亿元,同比增长44.03%至72.84%;归母净利润18亿元至2.16亿元,同比增长5.90%至27.08%;扣非净利润1.59亿元至1.91亿元,同比变动-0.18%至19.78%。

截至2023年末,永臻股份三年营业总收入复合增长率为55.52%,在光伏辅材行业已披露2023年数据的20家公司中排名第4。三年净利润复合年增长率为98.78%,排名1/20。

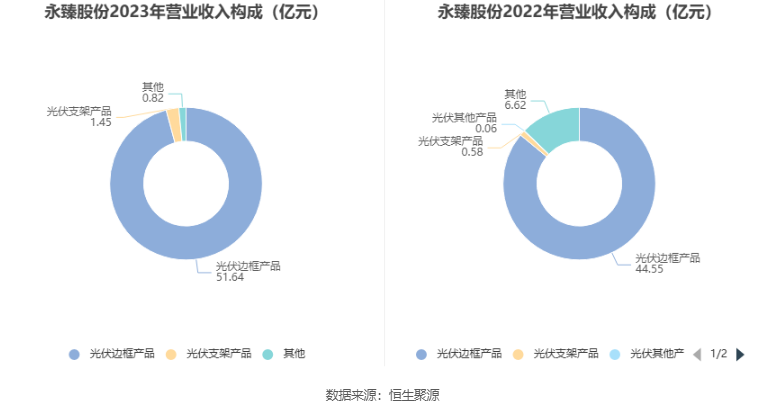

分产品来看,2023年公司主营业务中,光伏边框产品收入51.64亿元,同比增长15.92%,占营业收入的95.79%;光伏支架产品收入1.45亿元,同比增长148.04%,占营业收入的2.68%;光伏BIPV收入0.06亿元,同比增长75.27%,占营业收入的0.10%。

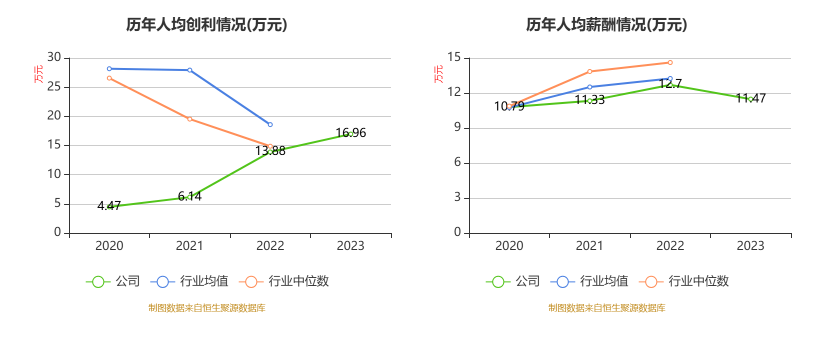

截至2023年末,公司员工总数为2187人,人均创收246.49万元,人均创利16.96万元,人均薪酬11.47万元,较上年同期分别变化-15.69%、22.14%、-9.68%。

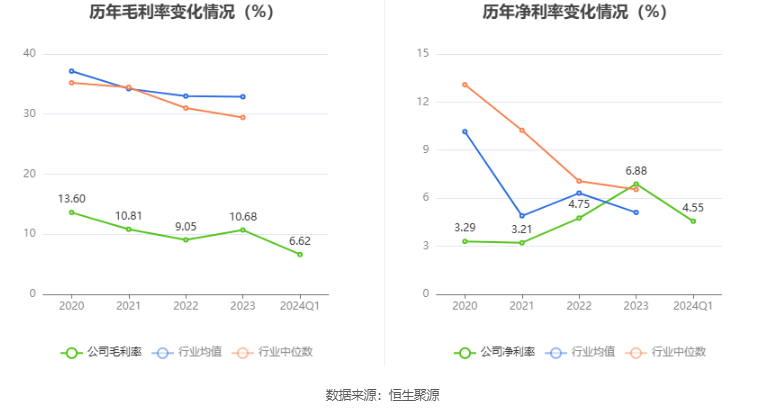

2023年,公司毛利率为10.68%,同比上升1.63个百分点;净利率为6.88%,较上年同期上升2.13个百分点。

2024年一季度,公司毛利率为6.62%,同比下降3.52个百分点,环比下降4.06个百分点;净利率为4.55%,较上年同期下降0.6个百分点,较上一季度下降2.33个百分点。

分产品看,光伏边框产品、光伏支架产品、光伏BIPV2023年毛利率分别为10.74%、10.57%、8.12%。

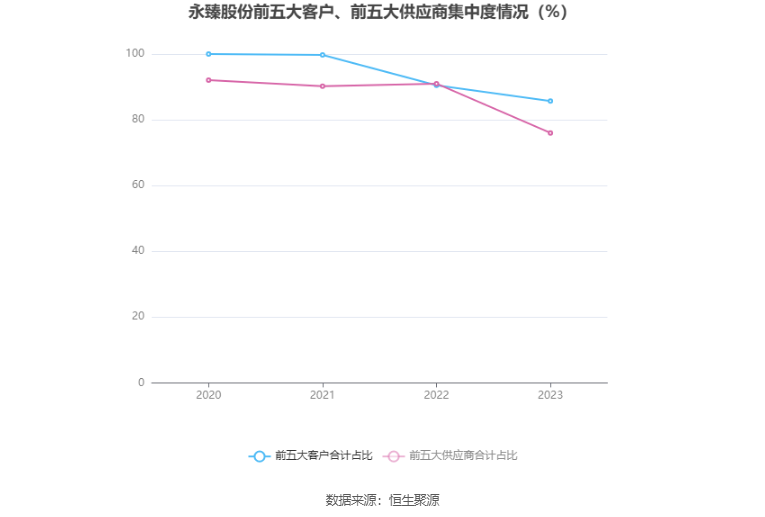

2023年,公司前五大客户合计销售金额45.59亿元,占总销售金额比例为85.73%,公司前五名供应商合计采购金额34.22亿元,占年度采购总额比例为76.00%。

数据显示,2024年第一季度公司加权平均净资产收益率为3.02%,较上年同期下降0.33个百分点;公司2024年第一季度投入资本回报率为1.39%,较上年同期下降2.64个百分点。

2024年第一季度,公司经营活动现金流净额为-5.95亿元,同比减少2.12亿元;筹资活动现金流净额8.25亿元,同比增加6.70亿元;投资活动现金流净额-2.53亿元,上年同期为-1.35亿元。

进一步统计发现,2024年第一季度公司自由现金流为-6.97亿元,上年同期为15.44亿元。

2024年第一季度,公司营业收入现金比为91.00%,净现比为-884.51%。

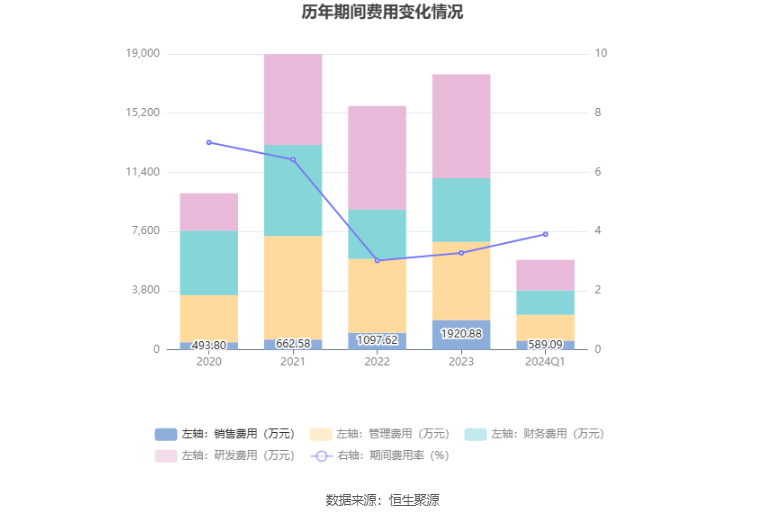

2023年,公司期间费用为1.77亿元,同比增长2042.82万元;期间费用率为3.28%,同比增长0.26个百分点。其中,销售费用同比增长75%,管理费用同比增长5.81%,研发费用同比增长0.6%,财务费用同比增长28.47%。

2024年第一季度,公司期间费用为5782.58万元,同比增长1879.2万元;期间费用率为3.91%,同比增长0.69个百分点。其中,销售费用同比增长70.41%,管理费用同比增长39.63%,研发费用同比增长22.72%,财务费用同比增长104.79%。

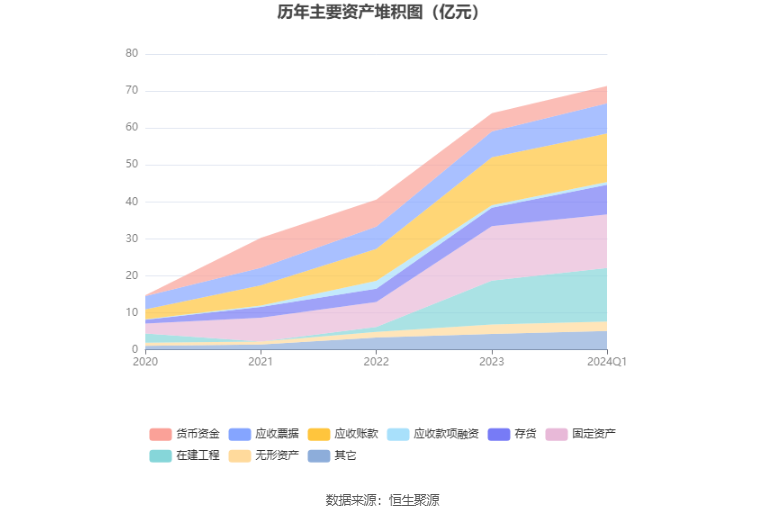

资产重大变化方面,截至2024年一季度末,公司存货较上年末增加60.38%,占公司总资产比重上升3.44个百分点;固定资产较上年末减少1.53%,占公司总资产比重下降2.69个百分点;应收账款较上年末增加1.53%,占公司总资产比重下降1.82个百分点;在建工程较上年末增加22.09%,占公司总资产比重上升1.75个百分点。

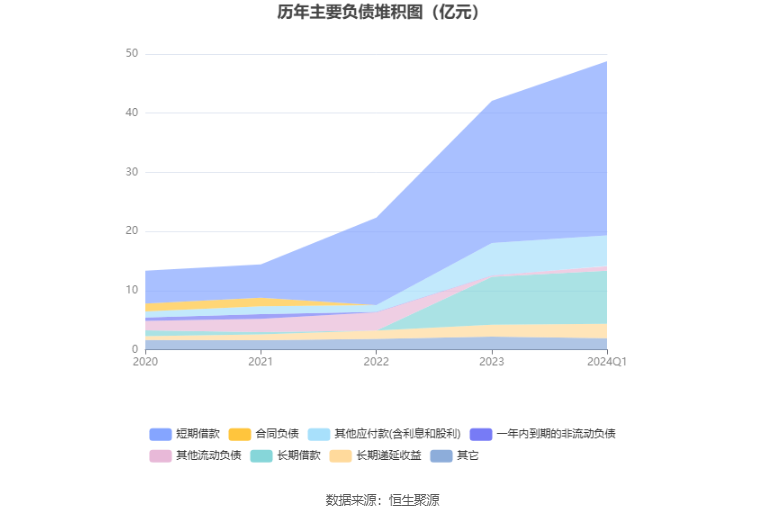

负债重大变化方面,截至2024年一季度末,公司短期借款较上年末增加22.67%,占公司总资产比重上升3.74个百分点;长期借款较上年末增加11.38%,占公司总资产比重下降0.02个百分点;应付票据较上年末减少81.76%,占公司总资产比重下降0.94个百分点;其他流动负债较上年末增加239.51%,占公司总资产比重上升0.72个百分点。

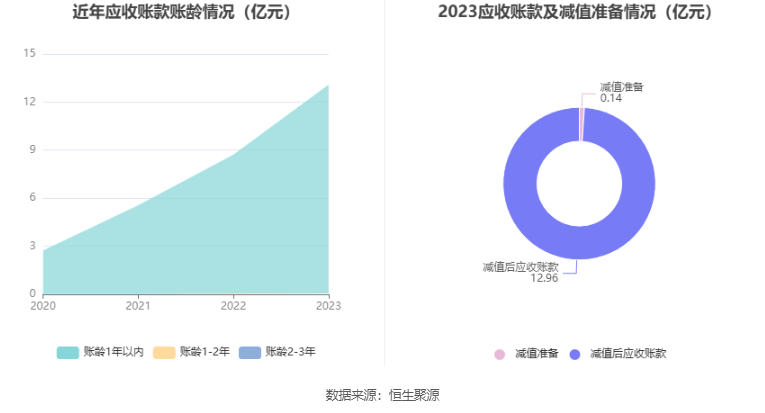

从应收账款账龄结构来看,截至2023年年末,公司账龄在1年以内的应收账款余额为13.05亿元,较上年末增长4.38亿元,占应收账款总额比例为99.68%,较上年末上升0.24个百分点。

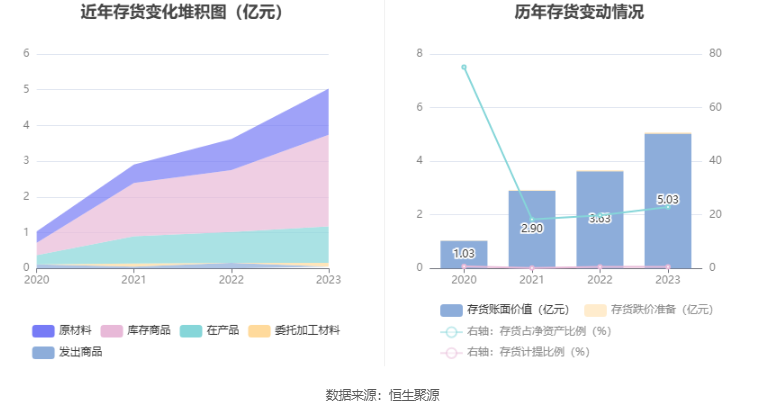

从存货变动来看,截至2023年年末,公司存货账面价值为5.03亿元,占净资产的22.93%,较上年末增加1.4亿元。其中,存货跌价准备为300.44万元,计提比例为0.59%。

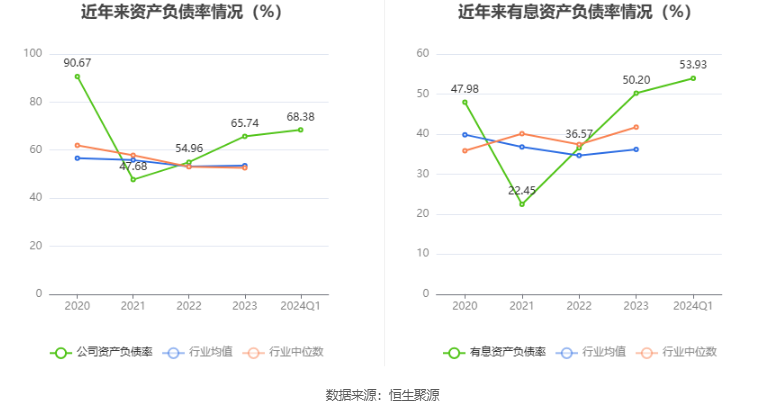

在偿债能力方面,公司2024年一季度末资产负债率为68.38%,相比上年末上升2.64个百分点;有息资产负债率为53.93%,相比上年末上升3.73个百分点。

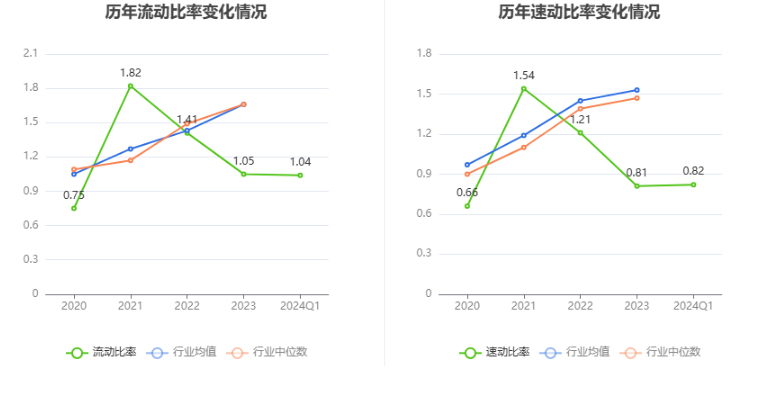

2024年第一季度,公司流动比率为1.04,速动比率为0.82。

招股书显示,本次发行前公司大股东包括汪献利、深圳高瓴睿恒投资咨询中心(有限合伙)、珠海君联嘉茂股权投资企业(有限合伙)等。持股最多的为汪献利,占比49.52%。