【爱建新能源】永臻股份(603381.SH)首次覆盖:切入机器人+热管理等高成长赛道,光伏边框出海增厚利润

(来源:爱建证券研究所)

投资建议:首次覆盖,给予"买入"评级。我们预计公司2025–2027年归母净利润分别为■■■■■■亿元,对应PE为■■■■■■倍。考虑公司光伏边框海外市场盈利能力较好,且积极开展新业务切入高成长赛道,业绩有望持续改善,公司2026年PE较可比公司低,给予"买入"评级。

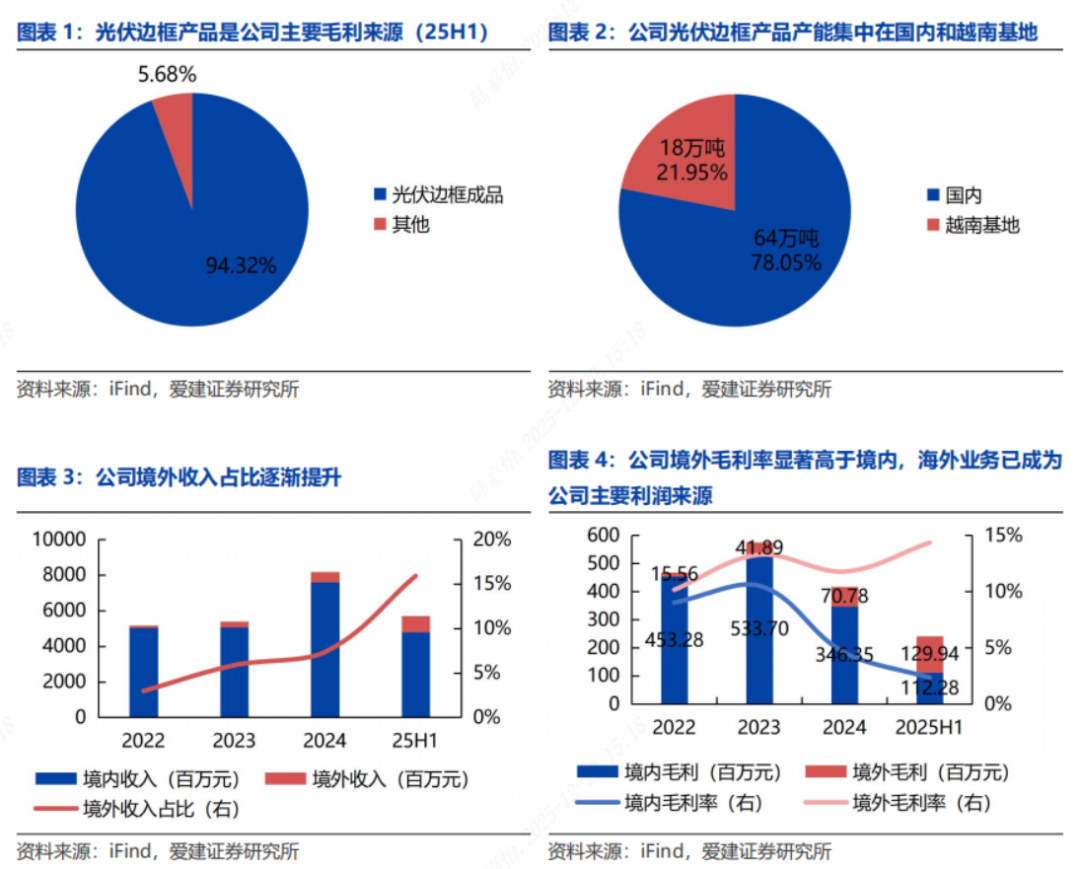

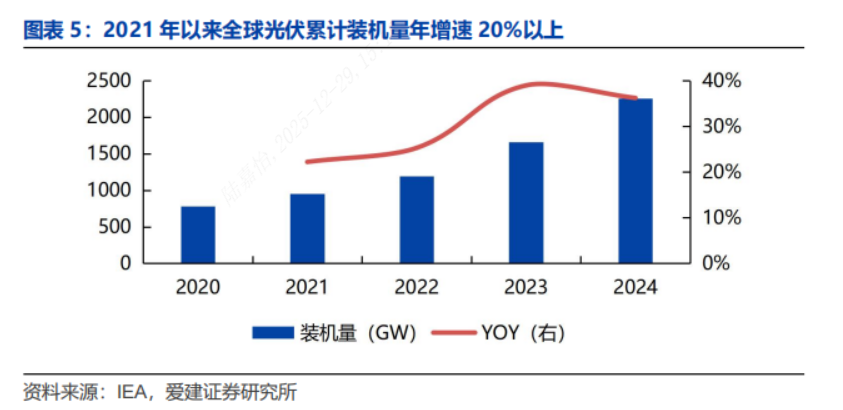

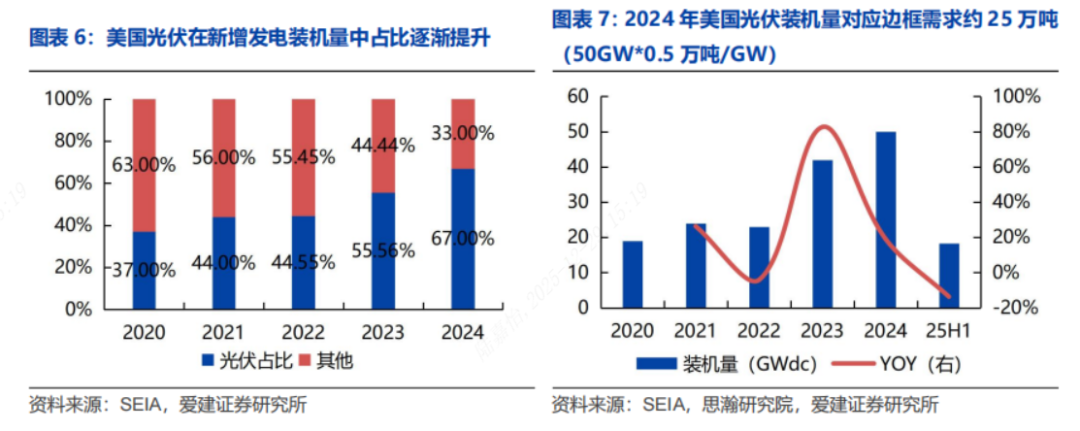

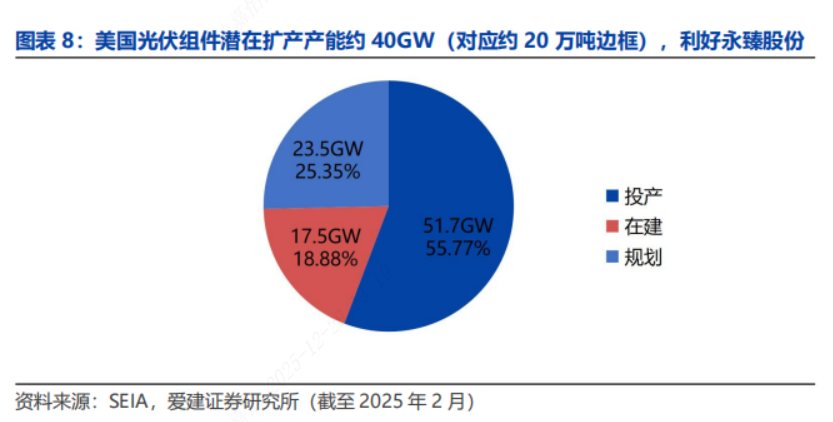

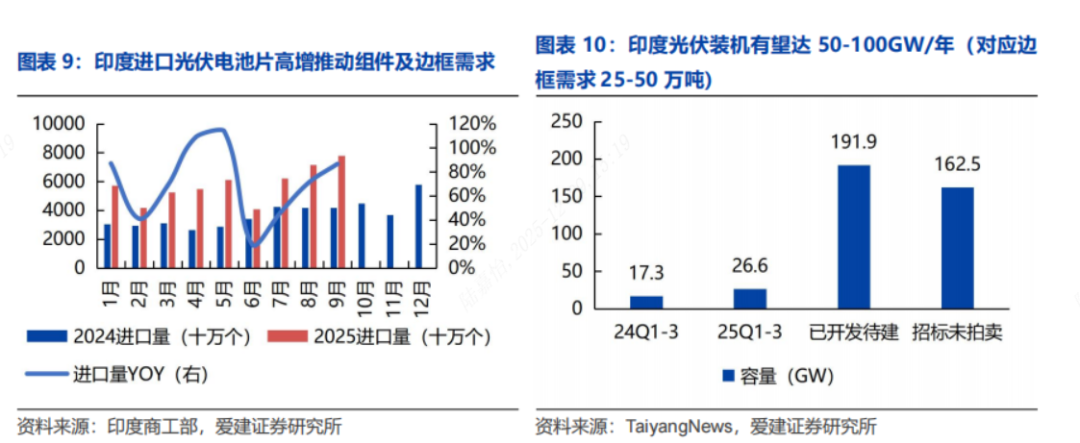

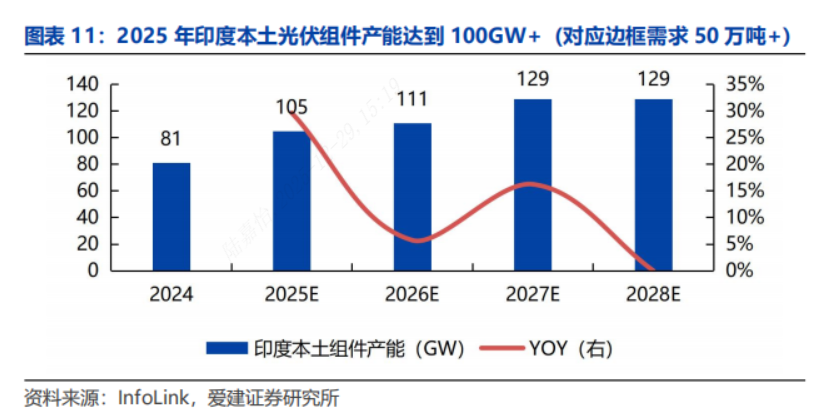

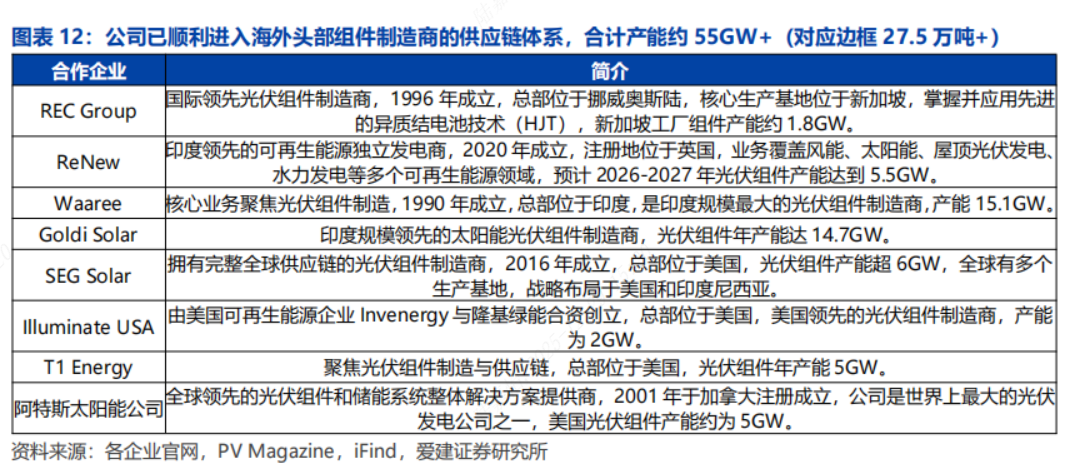

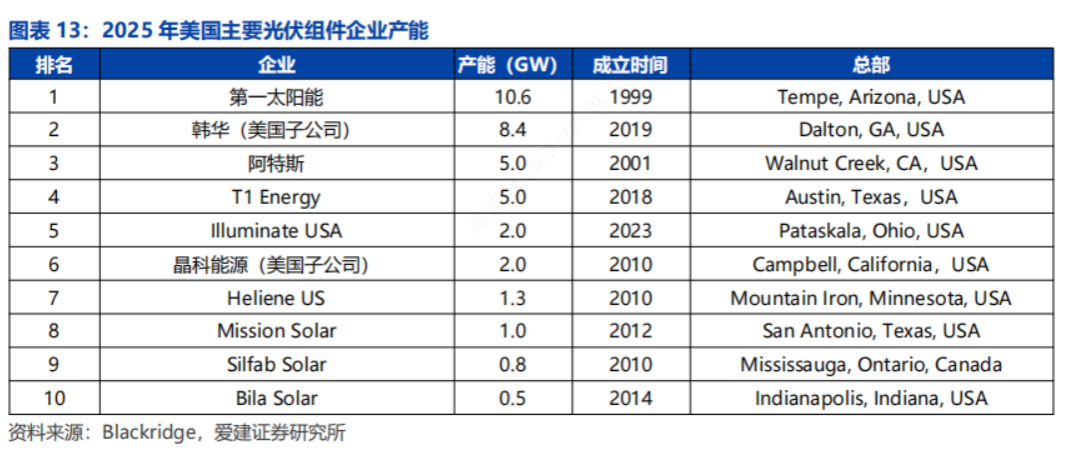

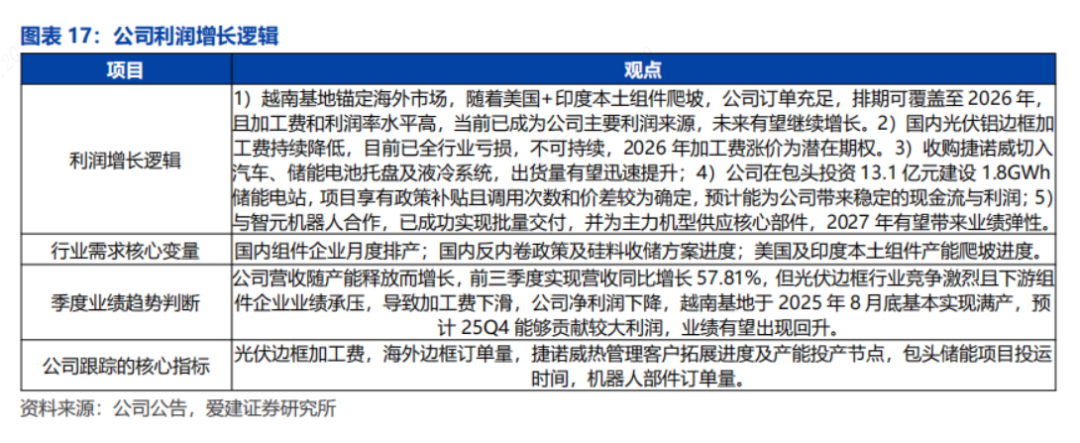

行业与公司情况:1)公司主营光伏边框产品,借助“光伏产业链+铝产业链”优势开展多元化业务布局,切入热管理系统、储能和机器人赛道,未来增长点主要在于光伏边框产品的海外市场和新业务;2)公司在光伏边框领域具有强劲的市场竞争力,已顺利进入国内和海外头部组件制造商的供应链体系,公司越南基地锚定美国、印度等海外市场,凭借较高的加工费水平与利润率优势,形成与国内业务的差异化竞争格局,是公司主要利润来源之一;3)公司收购捷诺威快速切入热管理系统市场,已间接供应终端客户,扩产计划清晰,客户结构优化后盈利水平将进一步提升;4)包头1.8GWh电网侧储能电站项目完成备案和前期工作,调用次数和价差较为确定,预计将有稳定的利润贡献;5)公司已与智元机器人达成合作并形成批量交付,对其主力机型已实现多个核心部件的供应,预计将实现机器人业务的持续增长。

有别于大众的认识:1)市场担心光伏边框行业竞争加剧和加工费下滑会导致公司盈利能力难以改善,业绩前景不明朗。我们认为公司聚焦海外市场,能够提高加工费和利润率水平,扩大利润空间;2)市场认为电池托盘和热管理系统等领域竞争激烈,公司参与竞争难度较大。我们认为公司生产的电池托盘及液冷系统采用扁挤压技术,技术及理念具有领先性,是行业内唯一将扁挤压产业化的厂家,能降低客户综合成本,有望打开市场。

关键假设点:1)光伏边框:假设2025-2027年海外边框销量分别为9.50/15.50/20.00万吨,国内边框销量分别为40.50/50.50/60.00万吨,边框业务毛利率分别为3.97%/5.41%/5.25%;2)公司积极切入热管理、储能和机器人业务,假设2025-2027年机器人部件销量分别为1/10/50万套,单价为0.1/0.2/0.2万元/套,热管理系统销量分别为1/3/10万吨,单价为2.5/2.5/2.5万元/套,储能业务2026H2开始盈利。

催化剂:1)光伏边框越南基地订单充足;2)采用新技术的光伏边框应用持续推进;3)新业务进入业绩收获期。

风险提示:1)全球贸易壁垒加剧的风险;2)主要原材料价格波动的风险;3)新业务开展进度不及预期风险。

文章来源

本文节选自:2025年12月5日发布的《永臻股份(603381.SH)首次覆盖:切入机器人+热管理等高成长赛道,光伏边框出海增厚利润》

分析师 朱攀

执业证书编号 S0820525070001

1)全球贸易壁垒加剧的风险:全球部分国家或地区陆续出台了贸易保护措施,来推动本土企业的安全发展,全球贸易壁垒有逐步加剧趋势,可能对公司全球化布局产生不利影响,影响公司盈利能力。

2)主要原材料价格波动的风险:公司所用原材料中铝锭、废铝、铝棒等所占比重较高,若原材料价格出现较大幅度波动,公司资金周转会出现一定压力。

3)新业务开展进度不及预期风险:公司积极开展热管理、储能和机器人等新业务,若新业务开展进度不及预期,将会对公司盈利能力产生一定影响。

免责声明

爱建证券有限责任公司(下称“爱建证券”)已获中国证监会许可的证券投资咨询业务资格,本订阅号不是爱建证券研究报告发布平台,所载内容均节选自于爱建证券已正式发布的研究报告,所推送观点和信息仅供爱建证券研究服务客户参考,完整的投资观点应以爱建证券研究所发布的完整报告为准。若您非爱建证券研究服务客户,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因订阅本平台的行为或者收到、阅读本公众号推送内容而视为客户。任何未经爱建证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,爱建证券概不承担任何责任。

法律声明

本平台为爱建证券有限责任公司研究所(下称“爱建研究”)依法设立、运营的唯一官方订阅号。根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供爱建证券客户中专业投资者参考使用。若您非爱建证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户需以爱建证券研究所发布的完整报告为准。