【中航先进制造】首次覆盖 | 顶点软件(603383)立足证券IT,信创核心系统实现有效突破

(来源:中航证券研究)

公司点评 顶点软件

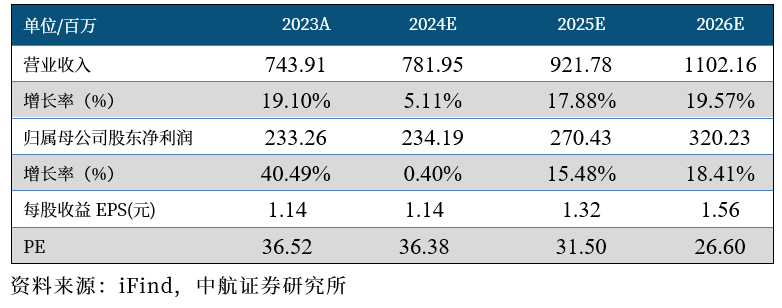

我们认为,公司信创核心系统A5客群持续突破,有望在新一轮行业市场竞争中实现弯道超车。预计公司2024-2026年的营业收入分别为7.82亿元、9.22亿元、11.02亿元;归母净利润分别为2.34亿元、2.70亿元、3.20亿元,对应目前PE分别为36X /32X /27X,首次覆盖,给予“买入”评级。

报告正文

投资要点

立足证券IT,聚焦信创化关键技术

公司聚焦金融科技,主营业务包括证券、基金&资管、信托、银行、期货、要素市场等行业信息化业务。在证券行业拥有广泛的客户基础和多年的证券市场信息化服务经验,于核心交易、高端客户交易、专业机构交易、业务运营、营销服务、财富管理、大投行、柜台市场、金融产品管理等多业务领域均有深度的研究、持续创新和迭代进化,能提供行业领先的产品和服务。公司坚持基础研发和信创路线,形成了诸多核心技术突破。在基础技术研发方面,加大“ 3+1” (HyperDB 内存数据库、LiveDTP交易技术平台、LiveData 灵动数据平台、LiveBOS 业务架构平台)基础技术平台等研发投入,持续完善升级,保证了公司在交易、流程与数据技术领域的持续领先优势。信创化关键技术方面,通过创新的存算分离架构,摆脱了某些基础软件的约束,实现了领先替代的信创化策略,保证了各类应用系统全面信创化的顺利实现。

受市场经营环境影响短期业绩承压,强研发投入保障相关领域技术领先优势

2024H1金融IT行业市场经营环境欠佳,下游行业客户 IT 投入节奏放缓,项目立项、实施及验收等周期拉长。报告期,公司实现营收2.67 亿元,同比-4.93%;归母净利润 0.49 亿元,同比-21.11%;扣非归母净利润 0.41 亿元,同比- 23.13%;毛利率69.18%,基本持平。其中Q2 实现营收1.29 亿元,同比-13.88%;归母净利润 0.33 亿元,同比- 17.95%;扣非归母净利润 0.29 亿元,同比-20.78%。公司加强内部管理,致力降本增效,支出销售费用0.36亿元、同比-7.52%,管理费用0.49亿元、同比-7.80%,研发费用0.80亿元、同比+7.79%(研发费用率 29.90%、同比+3.53pcts)。自2017年A股上市以来,连续七年保持研发费用投入双位数以上增长。公司采用自主研发的灵动业务架构平台和灵动数据技术平台,为软件开发带来敏捷性、高效性以及跨行业的适用性,使公司的应用产品开发模式、技术研究及新产品开发模式、市场拓展模式、人才组织和培养模式等发生了深刻的变革,成长为跨行业“基础平台+应用方案” 的综合解决方案提供商。这种创新的产品开发模式,降低了项目实施成本,缩短了客户的信息化实施时间,也降低了客户信息化的实施成本。

证券行业信息化建设发展规划明确,公司信创核心系统A5实现有效突破

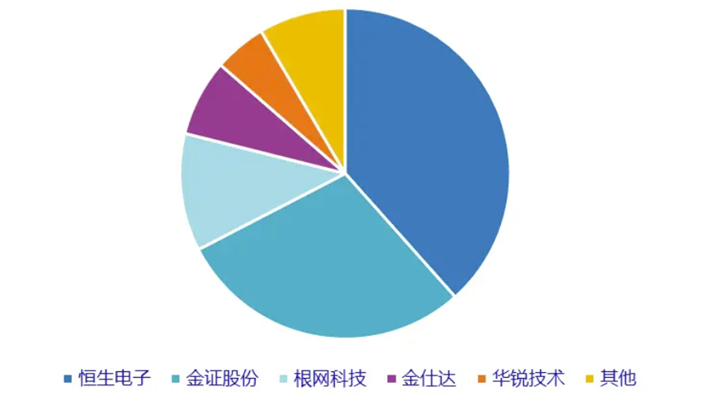

行业发展政策方面,2023 年 6 月,中国证券业协会发布了《证券公司网络和信息安全三年提升计划(2023-2025)》(以下称“计划”)。“计划”鼓励有条件的证券公司在 2023-2025 三个年度信息科技平均投入金额不少于上述三个年度平均净利润的 10%或平均营业收入的 7%,并保持稳定的资金投入。“计划”鼓励有条件的证券公司积极推进新一代核心系统的建设,根据不同客户群开展核心系统技术架构的转型升级工作。2023 年 7 月中国证监会发布《证券公司核心交易系统技术指标》等 2 项金融行业标准,为证券业信息化系统建设搭建起标准基础。信创化关键技术方面,公司通过创新的存算分离架构,摆脱了某些国产基础软件的约束,实现了领先替代的信创化策略,保证了各类应用系统全面信创化的顺利实现。2023年公司信创核心系统A5 中标某头部券商第三代核心系统建设项目,成为替换友商最关键客户的案例;东吴证券 A5 系统完成100%国产化设备与基础系统软件的国产化替代,成为业内首个信创化单轨运行、100%完成国产替代的案例。2024年,公司信创核心系统和关键项目进展顺利,客户群持续拓展,包括中信证券、南京证券、上海证券等 7 家券商项目实现同步推进。根据IDC的报告,2021年证券核心交易系统市场上恒生电子占据最大的市场份额,其次是金证股份,公司占据的份额相对较小。近年来,公司通过关键基础技术的突破,聚焦自主创新,实现金融信创软件的领先替代,有望借助金融行业信创全面推进的东风进一步扩大其市场占有率。未来,公司可能以核心交易系统为突破口,带动相关配套系统的更迭升级,从而实现其整体收入规模的持续快速增长。

图表一、中国TOP5证券业核心交易系统市场份额,2021

资料来源:IDC,中航证券研究所

资料来源:IDC,中航证券研究所投资建议

现弯道超车。预计公司2024-2026年的营业收入分别为7.82亿元、9.22亿元、11.02亿元;归母净利润分别为2.34亿元、2.70亿元、3.20亿元,对应目前PE分别为36X /32X /27X,首次覆盖,给予“买入”评级。

风险提示

下游需求不及预期;技术迭代加快;市场竞争加剧。

盈利预测摘要

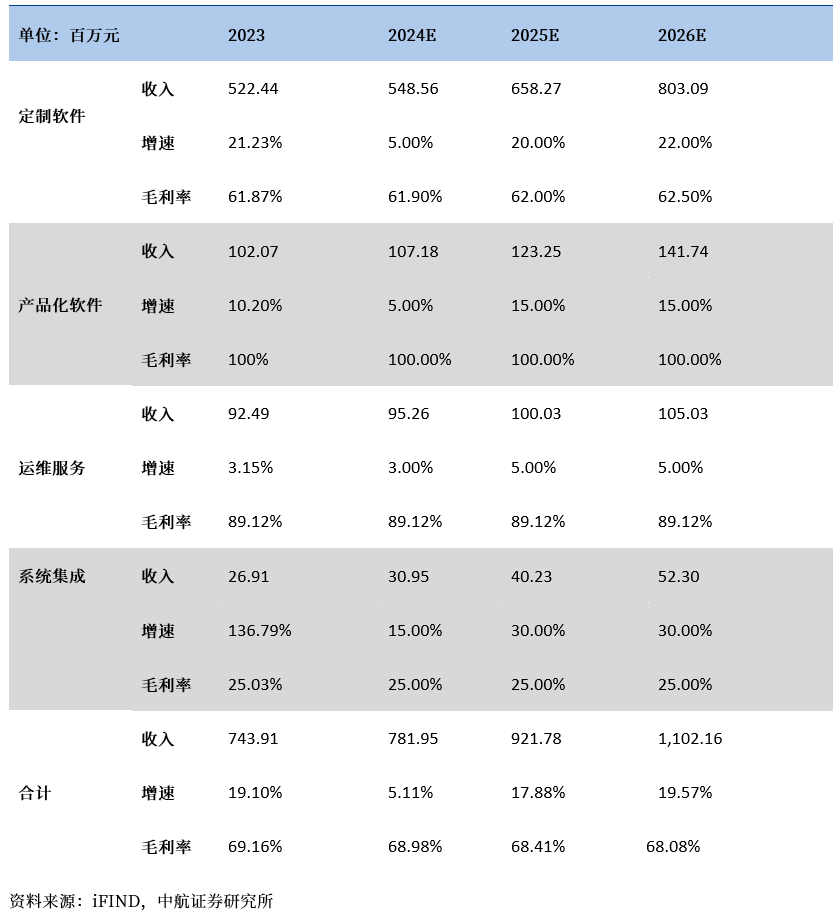

公司收入预测:

(1)定制软件业务

是公司的主要业务构成,需在产品已交付并完成安装和试运行,在取得客户验收时确认收入。受益于金融行业信创的不断深入,预计24-26年增速分别为5%/20%/22%。

(2)产品化软件业务

主要为向客户销售的成套软件,如港股通交易系统软件、转融通系统等。随着下游客户的持续拓展,收入有望提升,预计24-26年增速分别为5%/15%/15%。

(3)运维服务业务

为存量客户提供的常年软件系统运营和维护服务,预计24-2026年增速分别为3%/5%/5%。

(4)系统集成业务

根据用户需要将整个系统中的外购软件、硬件按照合理的方式进行集成,将各个分离的子系统连接成为一个完整可靠和经济的有效整体。营收规模较小,预计24-26年增速分别为15%/30%/30%。

公司分产品收入预测表

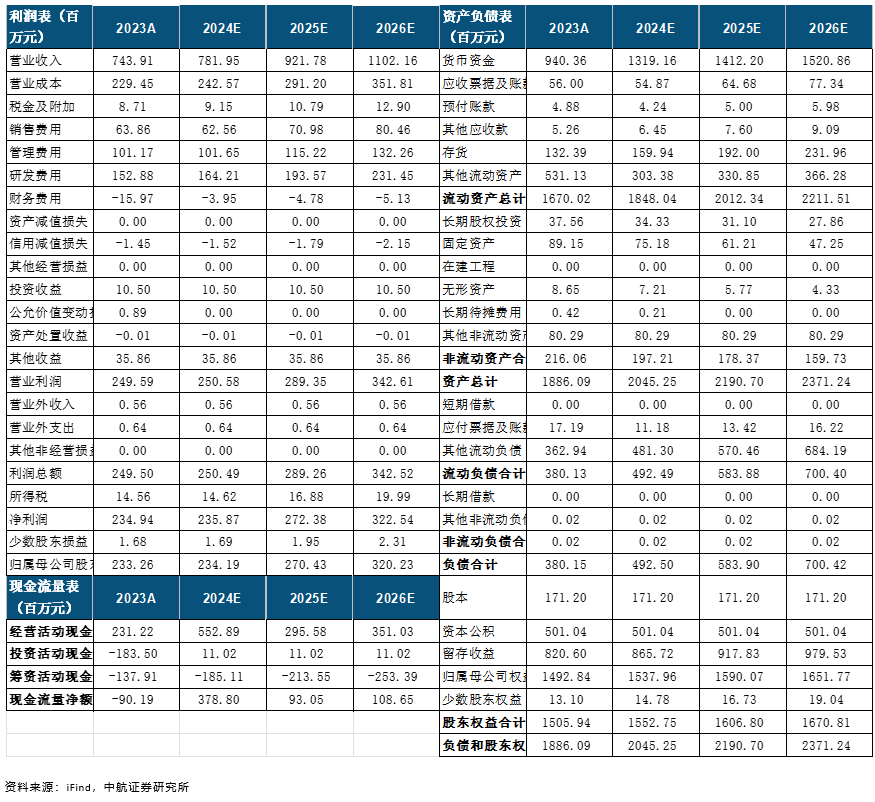

附表:盈利预测(单位:百万元)

证券研究报告名称:《顶点软件(603383):首次覆盖:立足证券IT,信创核心系统实现有效突破》

对外发布时间:2024年10月13日

中航先进制造 团队介绍

邹润芳:中航证券总经理助理兼研究所所长。先后在天风证券、安信证券等负责管理整个先进制造业多个行业小组的研究,团队在军民融合、智能制造、新能源汽车、先进装备、新材料、半导体设备等多个领域有较深的产业资源积淀。并受聘为多家国有大型机构和上市公司的外部专家和投资决策委员会委员。带领团队曾五次获得新财富最佳分析师机械(军工)第一名、上证报和金牛奖等也多次第一。践行“资本服务产业”的原则,团队拥有军工、新能源和先进制造产业核心资源,曾帮助多个公司导入龙头公司供应链,曾协助多个上市公司完成产业并购和再融资等项目。

卢正羽:先进制造研究员。香港科技大学理学硕士,2020年初加入中航证券研究所。覆盖通用设备、军民融合、计算机板块。

闫智:先进制造研究员。南京大学工学硕士,2022年7月加入中航证券,覆盖工业母机、机器人、锂电设备等。

龙铖:先进制造研究员。上海交通大学工商管理硕士,2023年7月加入中航证券,覆盖智能车、光伏设备、光热设备。

中航研究

研究所拥有目前全市场规模最大的军工团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已经覆盖宏观、策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

免责声明

本报告并非针对意图送发或为任何就送发、发布、可得到或使用本报告而使中航证券有限公司及其关联公司违反当地的法律或法规或可致使中航证券受制于法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则此报告中的材料的版权属于中航证券。未经中航证券事先书面授权,不得更改或以任何方式发送、复印本报告的材料、内容或其复印本给予任何其他人。

本报告所载的资料、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其他金融票据的邀请或向他人作出邀请。中航证券未有采取行动以确保于本报告中所指的证券适合个别的投资者。本报告的内容并不构成对任何人的投资建议,而中航证券不会因接受本报告而视他们为客户。

本报告所载资料的来源及观点的出处皆被中航证券认为可靠,但中航证券并不能担保其准确性或完整性。中航证券不对因使用本报告的材料而引致的损失负任何责任,除非该等损失因明确的法律或法规而引致。投资者不能仅依靠本报告以取代行使独立判断。在不同时期,中航证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告仅反映报告撰写日分析师个人的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中航证券及关联公司的立场。

中航证券在法律许可的情况下可参与或投资本报告所提及的发行人的金融交易,向该等发行人提供服务或向他们要求给予生意,及或持有其证券或进行证券交易。中航证券于法律容许下可于发送材料前使用此报告中所载资料或意见或他们所依据的研究或分析。