二价HPV疫苗失速叠加新冠业务影响 万泰生物2023年营收、净利剧降

北京商报讯(记者丁宁)作为刚刚再度问鼎中国首富的钟睒睒旗下上市公司,万泰生物(603392)如今的日子不太好过。3月28日晚间,万泰生物发布2023年年报显示,报告期内,公司营业收入、归属净利润双双出现大幅下滑,其中净利同比下滑逾七成,这是公司自2020年上市以来营收、净利出现首降。

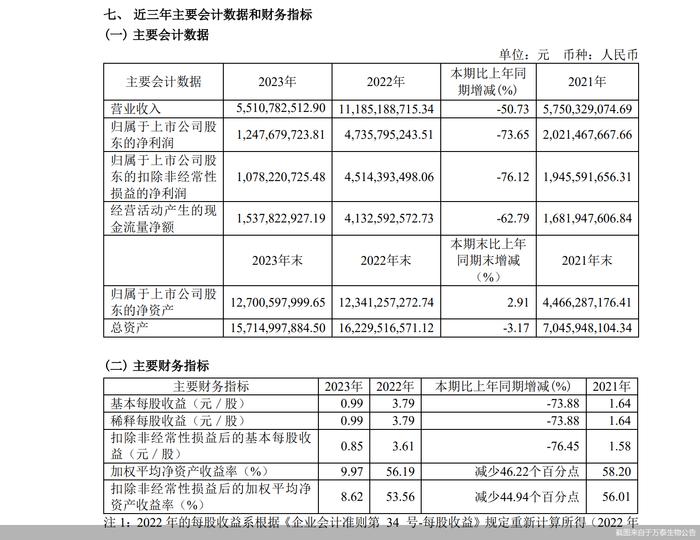

具体来看,2023年,万泰生物实现营业收入约为55.11亿元,同比下降50.73%;对应实现的归属净利润约为12.48亿元,同比下降73.65%;对应实现的扣非后净利润约为10.78亿元,同比下降76.12%。

分季度来看,万泰生物营收、净利均呈逐步下滑的趋势,且第四季度净利甚至出现了亏损。财务数据显示,第一季度至第四季度,万泰生物实现的营业收入分别约为28.87亿元、12.77亿元、8.05亿元、5.42亿元;对应实现的归属净利润分别约为12.45亿元、4.57亿元、1.06亿元、-5.61亿元。

针对2023年营收下滑的原因,万泰生物给出了两点理由,其一,公司二价宫颈癌疫苗受九价宫颈癌疫苗扩龄以及市场竞争等因素影响,销售不及预期;其二,2023年国内外新冠肺炎检测市场需求减少,导致体外诊断业务及原料相关收入出现大幅下降。

资料显示,万泰生物紧紧围绕以危害人类健康的重大传染病与重大疾病所需的疫苗及诊断试剂发展为主业,公司的主要产品从大类上分为体外诊断产品及疫苗产品两类。体外诊断仪器涵盖全自动化学发光免疫分析仪、干式荧光免疫分析仪、全自动核酸提纯、全自动微流控核酸分析仪等产品;公司的疫苗主要包括戊肝疫苗、二价HPV疫苗和鼻喷新冠疫苗,其中二价HPV疫苗曾是带动万泰生物营收、净利增长的明星产品。

值得一提的是,江苏政府采购网显示,厦门万泰沧海生物技术有限公司以86元/支的价格中标499206支二价HPV疫苗采购项目,该单价刷新了国产二价HPV疫苗采购价新低,厦门万泰沧海生物技术有限公司为万泰生物100%控股的子公司。

经济学家、新金融专家余丰慧表示,目前二价HPV疫苗市场似乎已出现降温。随着市场竞争加剧,相关企业可能需要通过提高产品质量、增加研发投入等方式来保持竞争力。

万泰生物还在积极推进九价HPV疫苗的上市事宜。据了解,公司九价HPV疫苗正在进行III期临床试验,报告期内正在按计划进行观察和随访;已完成600L规模商业化生产工艺和60L临床工艺桥接临床用苗生产,并获得中检院合格报告,同时完成工艺验证。

值得一提的是,2023年7月,国家药品监督管理局药品审评中心发布《人乳头瘤病毒疫苗临床试验技术指导原则(试行)》,放宽HPV疫苗的临床试验标准。在业内专家看来,新政策有望加速万泰生物九价HPV疫苗的上市。

另外,万泰生物业绩下滑除上述营业收入影响因素外,同时受公司与新冠疫苗相关专用原料及成品、生产专用设备等资产减值事项对公司整体利润下滑影响。

截至2023年12月31日,万泰生物公司固定资产、在建工程和长期待摊费用账面价值合计26.91亿元,占合并总资产的比例为17.12%。固定资产、在建工程和长期待摊费用计提减值准备合计2.59亿元,主要为原计划投资新冠相关长期资产存在减值迹象。

针对公司相关问题,北京商报记者致电万泰生物证券部进行采访,对方工作人员表示“现在非工作时间,请工作时间再联系。”