九价HPV疫苗“卷”向男性市场!利润跌九成,万泰生物能稳住吗?

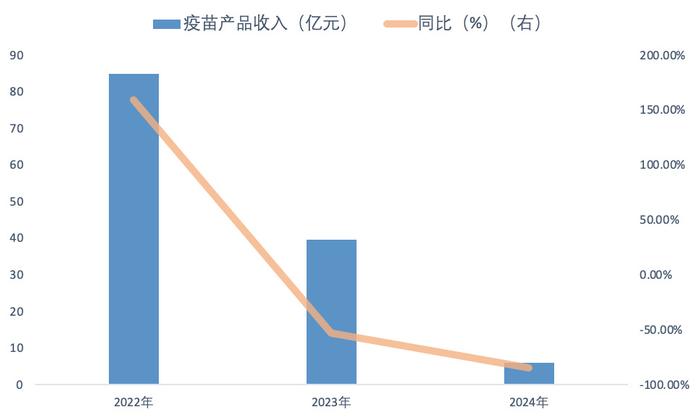

2024年,万泰生物业绩继续下行,营收和归母净利润分别同比大跌59.25%和91.49%,降至22.45亿元和1.06亿元

投资时间网、标点财经研究员 吕贡

九价HPV疫苗市场内卷加剧。

国内疫苗龙头北京万泰生物药业股份有限公司(下称万泰生物,603392.SH)4月14日公告称,公司于2024年11月收到国家药品监督管理局(下称国家药监局)核准签发的九价人乳头瘤病毒疫苗(大肠埃希菌)(下称九价HPV疫苗)的《药物临床试验通知书》。万泰生物进一步表示,目前,该公司的九价HPV疫苗已启动男性Ⅲ期临床试验,并完成首例受试者人组。

同一日,跨国制药巨头默沙东(MRK.US)宣布,旗下的九价HPV疫苗(佳达修9)(酿酒酵母)多项新适应症已获得国家药监局的上市批准,适用于16至26岁男性接种。这意味着,佳达修9成为中国境内首个且目前唯一获批、覆盖男性女性适龄人群的九价HPV疫苗,市场竞争态势加剧。

多年来,疫苗板块作为万泰生物的收入支柱,在该公司总营收中的占比曾达到五至七成以上。然而,经历2023年和2024年两连跌后,时至2024年,该公司疫苗板块收入占比已降至27.01%。

近年来万泰生物疫苗产品收入及同比情况(亿元;%)

数据来源:公司财报

回溯发展历程,2020年5月,万泰生物的二价HPV疫苗“馨可宁”上市,为首个国产HPV疫苗。彼时,该疫苗销量大增,万泰生物也因此实现业绩的大幅增长。

可惜好景不长。至2022年8月底,默沙东中国宣布称,旗下九价HPV疫苗的新适应症获得国家药监局批准,适合接种年龄拓展至9―45岁适龄女性,所覆盖人群与二价HPV疫苗高度重叠。由于九价疫苗在预防HPV型别上更具优势,导致消费者选择倾向明显转移。

据万泰生物发布的最新年报显示,2024年,公司延续上一年下行态势,营收和归母净利润分别同比大跌59.25%和91.49%,仅录得22.45亿元和1.06亿元。

在当前局面下,万泰生物持续加码九价HPV疫苗领域布局。数据披露,2023年和2024年期间,万泰生物在九价HPV疫苗项目上的研发投入累计达到近5.87亿元。时至2024年,该公司研发投入总额占其全年总营收的比重攀升至44.02%。这一比例显著高于包括智飞生物(300122.SZ)、康泰生物(300601.SZ)、沃森生物(300142.SZ)、安图生物(603658.SH)、万孚生物(300482.SZ)等在内的同行业多家公司2023年的相应数值。

另据国家药品监督管理局药品审评中心官网显示,2024年8月底,万泰生物旗下公司与厦门大学合作研发的九价HPV疫苗(大肠埃希菌)上市申请已获得受理,这是首款申报上市的国产九价HPV疫苗。

在这种情况下,万泰生物还有多少机会?

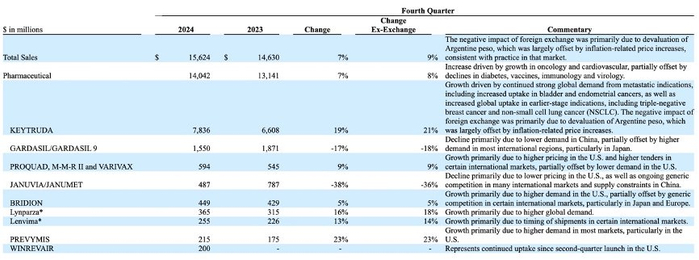

随着越来越多适龄人群完成九价HPV疫苗接种,该市场的增长动力逐渐减弱。2024年全年,默沙东在全球范围内的销售额同比增长7%至642亿美元,但该企业旗下的HPV疫苗产品佳达修和佳达修9(即四价和九价疫苗)的销售表现欠佳,销售额合计较上一年度减少3%,仅为86亿美元。尤其是2024年第四季度,该疫苗产品的销售额同比出现17%的下滑,默沙东将此归因于中国市场需求的降低。

默沙东2024年第四季度佳达修/佳达修9的销售额同比出现下滑

数据来源:公司财报

与此同时,九价HPV疫苗市场的竞争亦日趋激烈。除了默沙东的佳达修9新适应症获得上市批准外,国产九价HPV疫苗厂商如瑞科生物(2179.HK)、康乐卫士(833575.BJ)、沃森生物等也在积极推进相关疫苗产品的研发进程。目前,这些厂商的九价HPV疫苗均已进入Ⅲ期临床阶段。其中,康乐卫士在年报中明确指出,其进入Ⅲ期临床的九价HPV疫苗涵盖了女性适应症和男性适应症。

2025年2月12日,瑞科生物宣布称,公司自主研发的新佐剂重组九价HPV疫苗REC604c,临床试验申请获得国家药监局受理,该疫苗计划针对男性市场和升级市场。

逐渐“卷”向男性市场的九价HPV疫苗或将迎来新的增长契机,但同时,市场格局也将随之发生重大调整,万泰生物所面临的竞争挑战势必将愈发激烈。

投时关键词:万泰生物(603392.SH)|默沙东(MRK.US)|瑞科生物(2179.HK)