从营利双降,看三七互娱、吉比特的低谷穿越

2023春来到,除了最强电影暑期档,游戏产业暖意同样撩人。

1-7月,国家新闻出版总署共发放游戏版号609个。据《2023年1-6月中国游戏产业报告》,游戏市场实际销售收入1442.63亿元,环比增长22.16%。不过同比仍有2.39%的下滑。

乍暖还寒,正是考验企业成长韧性的时候。遗憾的是,三七互娱、吉比特两家头部企业均遭遇了营利双降尴尬。没有表现出龙头应有的抗风险力,所为何故呢、实力底色到底咋样?

8月30日,三七互娱发布2023半年报:营收77.61亿元,同比下降4.10%;净利12.26亿元,同比下降27.67%。

三七互娱解释称,受运营的游戏产品所处生命周期不同影响。上半年运营新产品处于引入期暂未稳定盈利。比如说,《仙剑奇侠传:人界篇》5月24日才开启全平台公测。往期成熟期的存量游戏流水贡献较为稳定。比如说页游,业务营收占行业整体规模的10%以上,表现相对稳健,且符合行业趋势。

话虽如此,报告期内,移动游戏贡献营收74.77亿元,同比下滑3.39%,网页游戏贡献营收2.53亿元,同比下滑25.66%。移动游戏毛利率同比下滑6.27%,网页游戏毛利率则微增0.41%。

毛利率的变化差异与营业成本不不无关系。受《凡人修仙传:人界篇》等游戏上线推广影响,上半年移动游戏营业成本大增37.29%,同期网页游戏营业成本则下滑-26.70%。

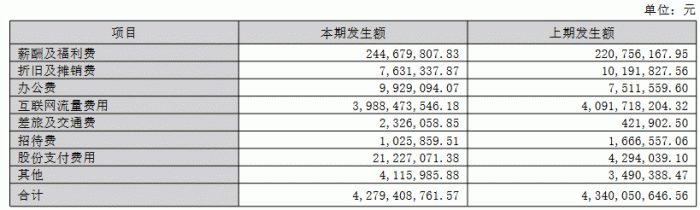

整体销售费为42.79亿元,增速虽较同比下滑1.40%,销售费用率却高达55.13%。深入看,销售费主要花在买流量上:互联网流量费达39.88亿元,约占同期总销售费的93.20%。

所谓“买量”,简单说便是游戏公司通过在各大流量平台投放广告,获取用户点击和下载。以《凡人修仙传:人界篇》为例,三七互娱为保障大卖,不仅邀请影星李连杰代言,还邀请知名游戏主播PDD作为游戏体验官,策划了多项推广营销活动。背后都是燃烧的经费。

拉长视线看,三七互娱销售费用率长期处于高位。2020年至2022年分别为82.13亿元、91.25亿元、87.33亿元,销售费用率57.03%、56.27%、53.23%。

同期,世纪华通为26.66亿元、34.72亿元、22.99亿元,销售费用率17.79%、24.93%、20.03%;完美世界为18.31亿元、19.86亿元、11.09亿元,销售费用率17.91%、23.32%、14.46%。

今年上半年,世纪华通与完美世界的销售费用率为20.78%、17.11%,仍远低于三七互娱的55.13%。

尴尬的是,即便如此用力,移动网页游戏营收仍双双下降,效率精准度如何?是否有些拉不动了?“买量”打法该调整了?

2 打造精品VS削减研发,正副董事长被查,分红+盈利修复仍难解股价震荡

三七互娱发轫于2011年,彼时游戏产业风口正在孕育。创始人李卫伟带领公司,仅用短短三年时间便完成了上市。

起初,游戏业鱼龙混杂,“买量”有助企业跑马圈地,迅速做大。但随着监管发力,高质量与精品化成为行业共识。三七互娱也提出了“精品化、多元化、全球化”发展战略,以及“研运一体”战略。

布局前瞻值得肯定。然从上述表现看并未摆脱“买量”思维。2020年至2022年以及2023年H1,公司研发费用分别为11.13亿元、12.50亿元、9.05亿元、3.88亿元,对应增速分别为35.63%、12.37%、-27.64%、-21.86%。

自2022年起开始费用不增反缩。说千道万,不如白银一片。所谓不创新无未来。一边精品化、多元化、全球化,一边削减研发费,是否自相矛盾?考啥核心驱动成长呢?

同期,世纪华通研发费为14.96亿元、19.66亿元、18.75亿元、7.56亿元,对应增速12.49%、31.40%、-4.66%、-16.31%;完美世界为15.89亿元、22.11亿元、22.90亿元、10.61亿元,对应增速5.64%、39.13%、3.57%、0.87%。

身处相同市场,世纪华通虽也选择缩减研发开支,但整体体量远高于三七互娱。完美世界则在营收连降的情况下持续加码研发。

必须加把劲了。近年来,三七互娱除了斗罗大陆系列IP外,鲜有重度爆款游戏现身。世纪华通则推出了《冰封时代》和《寒霜启示录》等多款游戏。完美世界也有《崩坏:星穹铁道》等游戏。

今年上半年,三七互娱力推的《凡人修仙传:人界篇》取得了开门红,然浏览应用市场,一些差评吐槽亦值警惕。以小米应用商店为例,截至9月13日19时,《凡人修仙传:人界篇—领绝版法宝》评分为4.3分(满分5分)。284条评价中包含79条差评,约占总评价的比例超27%。

浏览吐槽内容,既包括体验不佳,也包括玩法设计。有用户留言称,游戏中全是敏感词汇,组队、改名,加好友都不行。另有玩家留言称,该游戏存在诈骗行为,氪了1000多不如运气好。

李卫伟曾在接受媒体采访时表示,“三七互娱要做一个长远的公司,就不是短期赚一些快钱,我希望三七的项目无论是游戏项目,还是未来做的动漫项目等,都要花时间沉淀下来,做成一个真正长线运营的东西,这其实跟跑马拉松很像。”

字斟句酌,满满的长期主义,然从上述研发投入、用户体验吐槽看,做到多少还差多少呢?有无查漏补缺处?

6月27日,公司正副董事长李卫伟、曾开天被监管部门立案查。据悉,三七互娱与两位公司高管存在信披违规行为。

虽然三七互娱方面表示,公司各项经营活动正常有序。将积极配合相关调查工作,并严格履行信披义务,可从股价走势看难平复投资者的不安情绪。截至9月13日收盘价21.54元,市值不足480亿元,相比6月27日的32.29元,累跌超30%。

或许也意识到了利空影响,8月30日披露中报之际,企业发布了前三季度盈利预报和上半年分红公告。

2023年1-9月,预计归属于上市公司股东的净利22亿元至23亿元,第三季销售利润率预计将环比提升。7-9月,预计归属于上市公司股东的净利9.5亿元至10.5亿元,同比增长69.17%至86.98%。

同时,半年度利润分配预计现金分红总额9.98亿元,占当期净利比高达81.4%。

多重利好满满提振之意,股价走势却依然平淡:8月31日到9月13日10个交易日九跌一涨,相较8月30日的26.68元,最新收盘价累跌超15%。

市场在观望什么呢?

吉比特“烦恼”同样不少。

近期爆火的小游戏“羊了个羊”,让公司受到投不少投资者关注。可最新半年报着实不算理想:营收约23.49亿元,同比下降6.44%;归属于上市公司股东的净利约6.76亿元,同比下降1.80%。

虽然降速小于三七互娱,引发的审视目光却一点不少,毕竟这是公司自2017年上市以来的首次下滑。

追其原因,两款核心产品《问道手游》、《一念逍遥(大陆版)》表现不佳是重要考量。

具体看,《问道》端游营收同比减少,宣传费及运营服务费等产品相关支出增加,整体利润下降;《一念逍遥(大陆版)》宣传费及运营服务费等支出虽同比减少,但游戏流水减少较多,业务利润同比减少。

受核心产品流水下降影响,公司销售回款的经营活动现金流入同比减少19.77%。

更深入一度,双轮驱动的产品结构令吉比特营收入来源较为单一。相比三七互娱、完美世界、世纪华通等公司,吉比特如想打开增量、增强抗风险力,需在产品端多做些努力。

今年上半年,吉比特销售费为6.43亿元,虽同比下滑3.90%,销售费用率仍达27.37%。高于完美世界的17.11%,世纪华通的20.78%。

若拉长视线,2020年至2022年销售费分别为2.99亿元、12.74亿元、14.02亿元。对应销售费用率10.90%、27.58%、27.13%。

细分销售费,主要用于游戏宣传与运营。以2023上半年为例费用达到5.67亿元,占同期总销售费的88%。

2023上半年,吉比特研发费为3.70亿元,同比下滑2.31%。虽占营收比达到15.74%,相比2022年末的13.02%有可喜提升。但相比同期世纪华通的7.56亿元,完美世界的10.61亿元,体量仍有不小差距。如何迎头赶上呢?

另一厢,分红足够豪横。

8月30日,吉比特披露半年报的同时,还公布了利润分配方案:拟向全体股东每10股派发现金红利70.00元(含税)。

截至目前,吉比特总股本72041101股,以此计算合计拟派发现金红利超5亿,占上半年净利比例近七成半。

若拉长视线,吉比特上市以来已累计分红8次,累计分红金额超47.94亿元。

诚然,分红有利回报投资者,是各方倡导的好事。可从持股结构看,受益最大者无疑是大股东。据同花顺数据,截至2023年6月底,卢竑岩持有吉比特29.73%的股权,为公司第一大股东和实控人。

按理说,多次分红,卢竑岩理应不缺钱,但据同花顺数据,卢竑岩分别于5月29日、6月1日、6月13日、6月20日减持公司股票,累计减持套现1.19亿元。

一边是公司业绩下滑,一边是实控人套现减持,是否存在猫腻?

还有未决纠纷。2018年5月,吉比特全资子公司雷霆互动与厦门路桥签署《商品房认购协议》,认购“五缘湾2013P03地块”A4号楼共计122套单元商品房,并确认该商品房建筑面积为14416.69平方米,购房款含税总价3.75亿元。

由于该商品房出现质量问题,雷霆互动与厦门路桥选择对簿公堂。2023年6月6日,雷霆互动就上述案件依法上诉至福建省高级人民法院。7月17日,雷霆互动收到传票及举证通知书。

市场,总是不断变化的。

中国音数协游戏工委主任委员张毅君认为,按照目前趋势运行,预计下半年将会出现较强劲的触底反弹。

《2023年1-6月中国游戏产业报告》显示,上半年中国游戏用户规模达6.68亿人,同比增长0.35%,达到历史新高点。

行业分析师于盛梅指出,上半年属于版号爆发期,企业市场推广、产品发力都需要时间;伴随各个环节趋于成熟,下半年盈利能力将趋于稳定,游戏企业业绩回暖将成大概率事件。

聚焦三七互娱、吉比特,同样有类似期许的可能性。

受益多年积累,两者在产品端储备上都较充足。截至6月底,三七互娱储备游戏包括《扶摇一梦》、《失落之门:序章》、《空之勇者》等。吉比特储备游戏包括《勇士与装备》、《不朽家族》、《超喵星计划》等。

此外,海外市场延伸了企业成长宽度。受益精品化、全球化战略,上半年三七互娱境外营收30.27亿元,形成了以MMORPG、SLG、卡牌、模拟经营为基石的产品矩阵,《Puzzles&Survival》、《云上城之歌》、《叫我大掌柜》等多款产品表现稳健。

至于吉比特,已逐步建立起一套较为完善的境外产品测试与发行体系,覆盖境外大部分区域,可实现公司“小步快跑”研发策略在境外地区的应用,相较国内能更早地加入付费测试,为产品选材、开发和调优提供更充足的基础信息和数据。

今年上半年,吉比特境外业务营收1.19亿元,同比增长5.99%。境外成功发行了《一念逍遥(越南版)》《地下城堡3(港澳台版)》《奇葩战斗家(东南亚版)》等产品。

显然,三七互娱、吉比特不缺反转反攻抓手。

巴顿将军曾言:衡量一个人成功的标志,不是看他登到顶峰的高度,而是看他跌到低谷的反弹力。

三七互娱、吉比特,无疑正处在这个较量当口,能否成功穿越?绝地反击还是下坠开端呢?