吉比特(603444.SH)2024年报出炉,Q4业绩修复释放积极信号

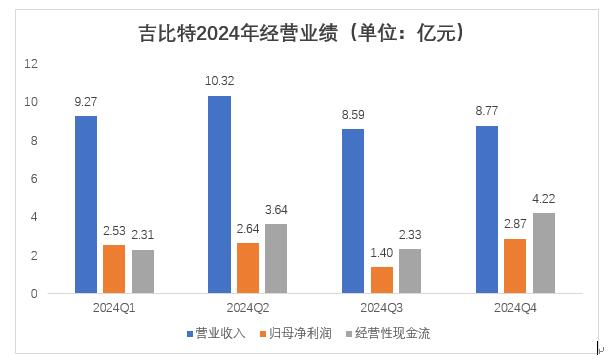

3月27日盘后,吉比特(603444.SH)披露2024年度业绩报告,报告期内实现营业收入36.96亿元,归母净利润9.45亿元,基本每股收益13.15元/股。

其中,第四季度单季表现亮眼,实现营业收入8.77亿,同比基本持平,环比第三季度增长2.19%;归母净利润2.87亿,同比增长8.13%,环比增长105.78%;经营性现金流4.22亿,同比增长16.81%,环比增长81.16%,释放出业绩修复的积极信号。

数据来源:吉比特2024年报

数据来源:吉比特2024年报新老游双端发力推动业绩修复

当前国产游戏行业竞争进入深水区,消费者对游戏产品的创意与品质均提出更高要求,而吉比特凭借过硬的产品质量与长线的运营策略,牢牢把握业绩的“压舱石”。

目前公司旗下已有《问道》端游、《问道手游》《一念逍遥》等知名产品,长线运营多年,持续贡献稳定收益。报告期内,《问道》端游上线近19年依然表现稳定,总流水有所增长,营收及利润同比基本持平;《问道手游》通过延续往年四大版本活动并推出特色服,反响良好,一度跻身AppStore游戏畅销榜前10,年平均排名为46名。

核心老游平稳发挥的同时,吉比特新游陆续上线,带来增量空间。2025年1月,公司放置修仙新作《问剑长生》面世,为玩家带来3D空战玩法与沉浸式修仙体验,上线一周累计注册用户即突破百万,1-2月在AppStore游戏畅销榜最高至第14名,平均排名第41名。

游戏出海方面,吉比特积极拓展境外业务,表现同样可圈可点。报告期内,公司在境外成功发行了《MonsterNeverCry(欧美版)》《飞吧龙骑士(境外版)》《Outpost:InfinitySiege(Steam国际版)》等产品,境外业务实现营业收入5亿元,同比大增83.92%。

自主研发筑底聚焦核心业务

源源不断的优秀产出,得益于吉比特对自主研发路径的坚持与持续打磨。公司秉持“内容为王”理念,不断提高核心项目人才密度,夯实提升研发能力,主要聚焦于三类项目:好玩有趣且商业成功的项目、好玩有趣但盈亏平衡或小亏的项目、技术探索积累型项目,确保游戏内容具备竞争力和吸引力。

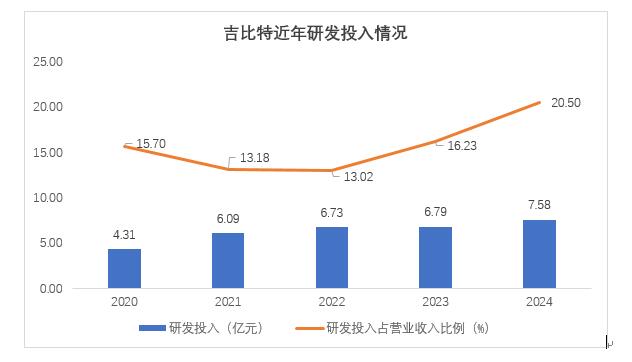

公司采用“小步快跑”研发模式,通过快速迭代测试反复验证游戏核心玩法、概念、画风等创新设计,保证产品符合市场需求导向,并积极探索AI技术在游戏研发中的应用,有效优化研发效率。报告期内,公司累计研发投入7.58亿元,同比增长11.52%,占营业收入的比重达20.50%。

数据来源:同花顺iFind

数据来源:同花顺iFind在运营思路上,吉比特也进行了部分调整,进一步聚焦业务方向,将资源集中于核心产品运营和核心用户服务,提升发行业务的专注度与运营效率。在营销策略上,公司精细化买量,以减少低效投入,2024年内销售费用同比下降13.02%,降本成效显著。

截至目前,公司已储备有自研产品《杖剑传说(代号M88)》、代理产品《九牧之野》,均获批版号,计划在2025年内陆续上线,有望进一步打开增长曲线。

加强分红回购长效回馈投资者

在做好主业经营的同时,吉比特始终重视投资者回报,2024年报计划向全体股东每10股派发现金红利35.00元(含税),合计拟派发现金红利2.51亿元(含税)。此前,公司也曾于2024年中报、三季报陆续实施分红,并积极实施股份回购,2024年度累计现金分红及回购金额7.70亿,占归母净利润比例达81.46%。

来源:吉比特公告

来源:吉比特公告