科沃斯的618,日子不好过

上市第六年,被誉为“扫地机器人第一股”的科沃斯,正陷入增长瓶颈。

618期间,科沃斯遭遇大量用户投诉,市场份额还被石头科技步步逼近。

资本市场对科沃斯也不再青睐,截至6月16日收盘,科沃斯市值仅剩422.77亿元,距离曾经千亿高峰,已跌去70%。

从风光无限到跌落神坛,科沃斯的神话为什么这么快就破灭了?

618购物狂欢节,科沃斯却不太好过

在618这个买家卖家齐欢喜的时段内,科沃斯的日子却不太好过。

黑猫投诉[投诉入口]显示,截至2023年6月16日,有关科沃斯的投诉量已高达2065条。其中,发表于618期间的投诉,内容多与质量有关。

有消费者称,科沃斯扫地机器人问题频出,“使用14次,漏扫7次”“只用了一半的电,就自动关机了”。

还有消费者反应科沃斯虚假宣传,清洁机器人实际功能与宣传介绍不符。

在遭遇大量客户不满的同时,科沃斯的市场份额正被同行步步紧逼。

奥维云网数据显示,5月29日至6月4日单周,科沃斯产品的线上市占率下降3.7%,剩33.3%;而石头科技的市场份额增长5.6%,变为32.5%。

显然,两者已相当接近。

曾经贵为“扫地机器人第一股”的行业老大,如今却逐渐面临被超越的危机,在消费者中的口碑也屡遭质疑。

科沃斯,到底怎么了?

从代加工到品牌第一股,

“扫地茅”是怎么起家的?

1984年,科沃斯的创始人钱东奇在南京大学读物理和哲学专业硕士,毕业后到了汕头大学当老师。

受商业浪潮影响,他辞去教职、下海经商。在海南一家外贸公司工作的过程中,他敏锐地嗅到了吸尘器进出口业务这一新商机。

1998年,40岁的钱东奇用做贸易时积攒的100万创办了吸尘器工厂,经营代加工业务。2000年,钱东奇建立科沃斯电器集团,针对家庭服务机器人做研发。

自主研发让科沃斯拥有了自己的品牌,2006年,全球首款扫地机器人“地宝”诞生。

此后,科沃斯陆续推出空气净化机器人“沁宝”、擦窗机器人“窗宝”、家庭服务机器人“亲宝”、公共服务机器人“旺宝”等,形成了完整的家庭服务机器人产品线。

2018年,科沃斯在上交所上市,成为“扫地机器人第一股”。此时正好是行业的高速发展时期,上市首日,公司的市值约165亿元,至2021年7月,升至1446亿元。

乘着消费升级时代的东风,科沃斯一度被业内评价为“扫地茅”。

蓝海变红海,

科沃斯研发不足却投身营销战

科沃斯的快速爆发与时代红利密不可分。

2020年,疫情催生“懒人经济”,居家风气让家庭服务机器人爆火。而当时扫地机相关的上市公司只有科沃斯和小米系的石头科技,加上科沃斯有先发优势,其市场份额还是很可观的。

但行业红利不断引诱后来者加入,追觅、云鲸科技、海尔、美的等品牌也加入清洁机器人赛道,出现群狼争食现象,行业很快从蓝海变成红海。

这从科沃斯的销量市占率就可以看出,2021年,这一数值为41.3%,到2022年,已下降至34.3%。

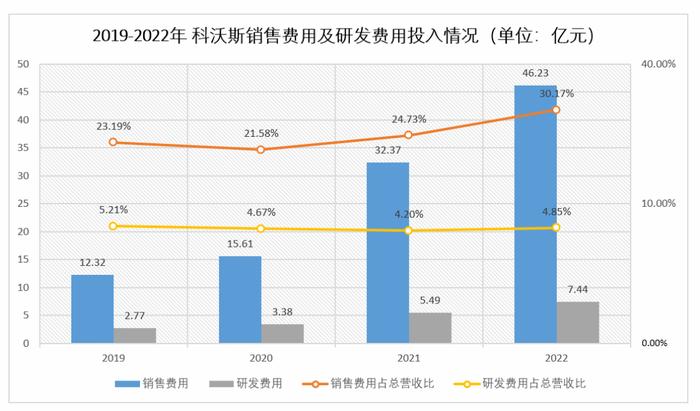

而在竞争激烈的外部情况下,科沃斯自身也存在问题。其中,最突出的就是研发投入不足。

2020-2022年,科沃斯的研发费用占收入比仅为4.7%、4.2%及4.9%,而石头科技的研发费用率分别达到5.8%、7.6%、7.3%。

明显低于同行的研发投入,与科沃斯致力于成为全球顶尖的机器人公司的目标并不匹配。

相比研发投入,科沃斯把大量资金投入了营销。2020-2022年,科沃斯的销售费用分别占比当年收入的21.6%、24.8%及30.2%,而石头科技同期的销售费用占比分别为12.4%、16.1%和19.9%。

然而,尽管科沃斯砸重金进行销售渠道扩张,但效果并不明显。近两年,科沃斯的现金流分别为-12.1亿和-12.9亿,意味着其消耗的资金远高于收益。

与此同时,发力营销也没能让科沃斯的产品卖得更快,今年第一季度,科沃斯存货达30亿高位,同时,库存周转天数也从2021年的104天增加至2022年的129天,库存压力很大。

如今,科沃斯已不复往日风光。2022年,科沃斯营收153.2亿,同比增长17.1%,增速为过去3年来最低。今年第一季度,科沃斯营收同比仅增长1.1%,为过去2年来最低。

切换赛道,能摆脱瓶颈吗?

由于在清洁机器人领域遭遇瓶颈,科沃斯开始计划切换赛道。

其在财报中就表示,计划从2023年第二季度启动割草机、炒菜机器人等产品在国内外市场的商业化,打造全新增长引擎。

发力新赛道能否让科沃斯重现辉煌,目前难以预测,但可以确定的是,新品类的商业化必将占用大笔营销成本。

新品类能让科沃斯重现曾经的辉煌吗?市场会给出答案。