在研发上大胆“烧钱”,追觅能否借此赶超科沃斯和石头科技?

作为扫地机行业的竞争者之一,追觅是极有野心的。

从末位到行业第三,追觅用了六年时间。自2022年开始,追觅科技品类市场占有率(以下简称“市占率”)保持快速增长的态势:据奥维云网数据,2022年国内扫地机市场,追觅线上销售额市占率为7%左右,今年上半年提升至10.58%。而在刚刚过去的7月,这个数字来到14.76%,且8月前三周仍处上升态势,并逐渐逼近20%,同期实现市占率翻倍。

前三之中,科沃斯和石头科技的市占率大致保持在36%和26%(今年上半年数据)。按照追觅的计划,扫地机市场份额阶段目标为30%。面对日益加剧的行业竞争和不断扩容的市场需求,实现这一目标并不轻松。

研发是第一道门槛。对于一家本该对成本模型无比敏感的创业公司而言,追觅的研发投入略显大胆。

2022年,石头科技全年研发费用为4.89亿元,同年,科沃斯研发投入7.44亿元。面对行业中这两大竞争对手――一个是如今的新锐头部兼昔日的科创板“股王”,一个是中国家电领域的25年老品牌――彼时成立仅五年的追觅在2022年的研发费用大致为6亿至7亿元。

除了研发投入绝对值的比较,前述两个友商当年的研发费用占比分别为7.37%和4.85%,而追觅的研发费用占比当前固定在10%左右。这组数据表明,追觅对于研发“烧钱”有更高的容忍度,甚至在营收规模不及友商时,也会通过执行严格的研发投入计划来缩小跟友商的研发差距。

这家公司的判断逻辑来自于竞争视角。追觅中国区副总经理郭人杰回忆称,曾经追觅只有30亿营收时,5-6亿的研发投入要占据20%,“我们也挣扎过,因为负担确实很重。”但那时追觅已经跟友商产生正面竞争,研发是极重要的一环。为了避免研发投入不足而错过机会,公司必须与友商拉平距离。

具体来看,追觅把现在相对固定的10%研发投入分为三等份,第一份用于产品现有功能的优化;第二份用于现有产品革新性的功能开发(一般是针对在调研过程中发现的新的用户痛点);第三份用于未知的、还没有明确商业化路径的跨品类技术开发,比如人形机器人。

根据这份规划,追觅可以跟友商直接对比的研发费用率数字其实是6%-8%。在现阶段,能够直接带来商业转化的也是这一部分。

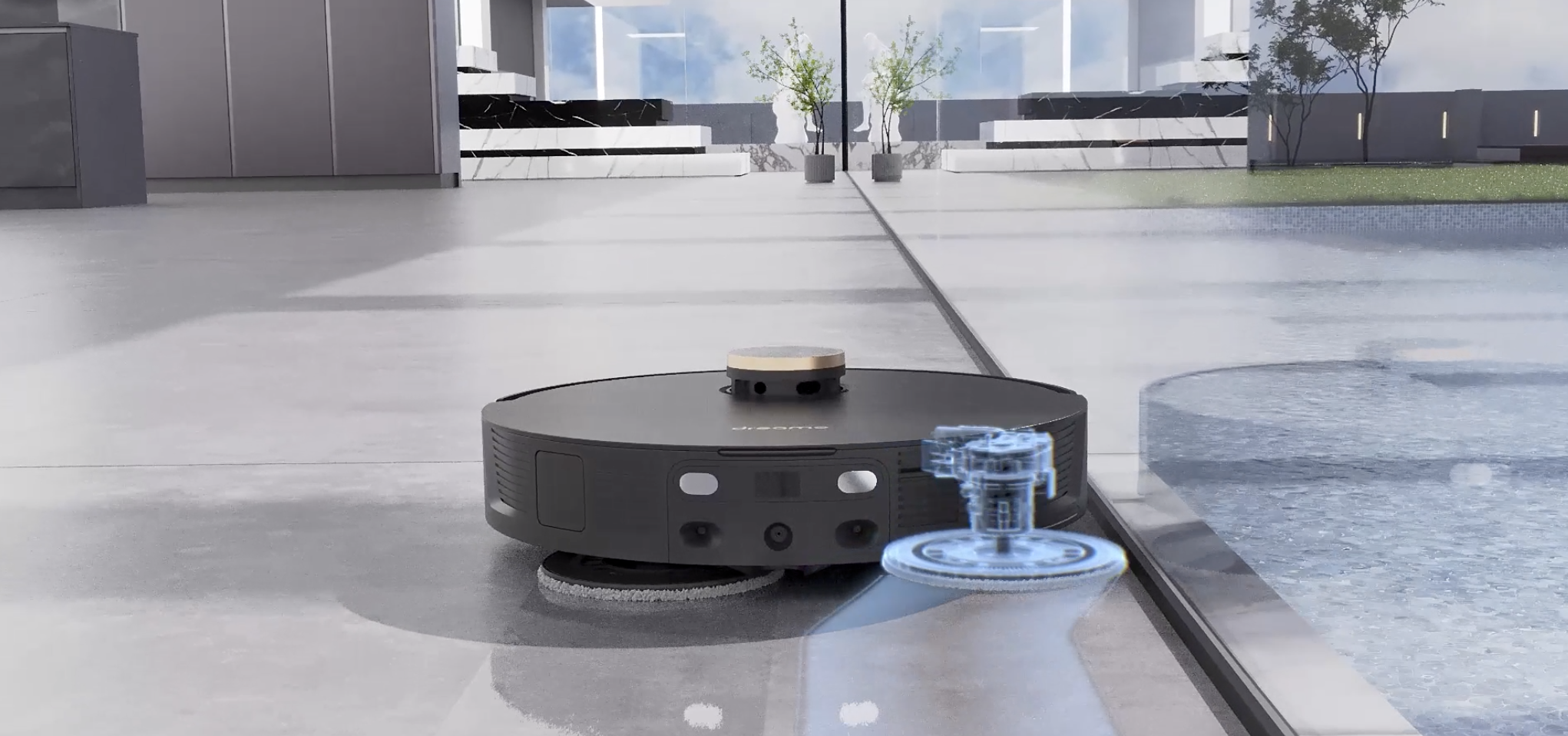

以追觅X30系列扫地机搭载的“仿生机械臂”为例,这是一个嵌于扫地机底部可以外摆、尖端带有拖布盘的装置,主要针对机器过去难以清理到的墙边、桌角等附近区域。最早的时候,扫地机是“撞板式”,即一边撞一边清理,不仅有机器损耗,而且显得笨拙;后来技术提升,扫地机在识别到前方障碍时,就会在大致5厘米的距离转向,但会留下清理死角。

追觅的产研团队在近十万条用户反馈中捕捉到这个突出的需求,并正式立项。在六个月的研发周期内,团队共推翻了37个解决方案,最终留下了这个“仿人手擦边角”的方案。这个方案的难点在于,要在排布密度已经非常高的底座中,再插入机械臂的位置,因此要对空间采取重新规划。另外,要保证机械臂的使用寿命,团队必须找到柔性能够匹配的材料,前后大概对接过7种材料的供应商,最终使用了可以满足100万次伸缩耐性的材料。

经过追觅调试的“仿生机械臂”,目前可以将贴边距离保持在2毫米左右,基本上可以解决清洁死角的问题。这种功能的出现有助于更大程度解除消费者顾虑,吸引他们成为扫地机用户。

当前,国内扫地机市场渗透率被追觅视为最大的市场变量及机遇。参考欧美成熟市场,扫地机品类市场渗透率在2021年达15%左右,并整体保持在20%左右的年增长率。相比之下,当前境内10%的市场渗透率仍有较大生长空间,行业激烈竞争的意义也在于此。

郭人杰表示,仿生机械臂的功能出现后,追觅产品的整体销量中品牌新客占比超过80%,扫地机品类新客占比超过50%。

实际上,高研发投入与追觅的商业模式也有密不可分的关系。

追觅一直追求高端化站位,这其中有内外两个逻辑。从内部来说,除了创始人的创业规划之外,已经投入的研发成本必须成功进入高端市场,才能产生正向现金流回报,这是公司层面更健康合理的商业模式。据了解,其高低端价位的产品之间相差约有十个点的毛利率。

从外部而言,扫地机当前并不属于中国家庭的必备家电,在消费决策日趋谨慎的宏观大背景下,产品必须解决大部分痛点才更有可能进入购物清单,对于这个目标,高端机型更有机会。

扫地机品类之外,公司也在进行全产品线扩张,为此将2023年作为线下渠道元年。

去年9-10月,追觅开启第一家线下门店试水,截至今年8月,这个数字已经来到了360家。迅速扩张背后,伴随着追觅对于线下经营的高强度学习和补课。

开店之初,团队凭着自己的理解在离总部较近的上海开出5-6家门店,但这个线上起家的品牌在选址、模式、运营、导购话术以及演示方式等诸多细节的摸索上都感受到了难度,并且清楚意识到线下门店的重资产属性,以及难以与线上媲美的策略调整速度。

“后来发现我们还是要专业的人做专业的事,追觅那个时候确实没有这个基因。”郭人杰说,“这个事情在早期让我们长了很多的教训,所以后来我们快速转换模式。”

追觅决定现阶段暂不推行直营模式,迅速引入了代理商体系,一类是手机3C类目的代理商,一类是友商品牌的代理商,其中不乏专门与追觅成立合资公司的头部代理商。

线下业务的规范化管理也在推进之中。追觅引入了一部分具有管理经验的员工,搭建了一个80-90人规模的业务团队。当前,追觅设有东南西北四个销售大区,将现有近50个代理商对应划分。

追觅现有的360家门店中,除了个别早期成立的自营店,其余均是代理商门店,其中近一半是商城独立店铺形态,另一半则进入了顺电等KA体系。郭人杰表示,代理模式下的门店流水表现比直营店更好,目前单店盈利率超过70%,是行业中较好水平。

这为其带来了十几亿的营收增量,线下销售占比也从前几年(仅有少量KA体系或理团业务)的5%提高到20%。到年底,追觅线下门店计划达到600家。

不过,面对这个模式,追觅需要在代理层级体系、激励政策、货源分配、价格管理等多个方面付出更多时间和精力,来保证线下销售体验与线上的一致,甚至是超前。

追觅方面表示,公司在2022年的整体营收接近60亿元,今年预计达到90亿至100亿元。对于一家准百亿营收公司而言,接下来的运营体系、业务拓展和成本管理,都是它将要面临的全新命题。