战略调整奏效显著 科沃斯2024年一季度净利润环比大增3449.73%

转自:中国证券报・中证网

中证网讯(王珞)2024年4月26日晚间,科沃斯(603486.SH)发布2023年年报和2024年一季报。2023年报显示,科沃斯全年实现营业收入155.02亿元,归母净利润6.12亿元。2024年一季报显示,科沃斯经营业绩在去年四季度触底后已迎来显著改善,今年一季度实现营业收入34.74亿元,同比增长7.35%;归母净利润2.98亿元,环比增长3449.73%;扣非净利润2.87亿元,环比增长847.72%。

科沃斯2023年度及2024年一季度业绩数据 图片来源:公司提供

科沃斯2023年度及2024年一季度业绩数据 图片来源:公司提供此外,科沃斯当晚同步披露2023年度分红预案,拟向全体股东每10股派发现金红利3.00元(含税),分红总额达1.70亿元,占当期归母净利润的27.74%。

短期波动受多重因素影响 海外业务成最大亮点

公司介绍,扫地机器人和洗地机市场增速均较往年出现放缓。据奥维云网数据,2023年国内扫地机机器人市场规模累计销售额同比增长5.37%,洗地机市场规模同比增长14.16%。而伴随着产业链逐步完善和入局品牌逐渐增多,行业竞争逐步加剧,扫地机器人产品主销价格段下沉明显,3500-4000元成为主流价格带,全能型产品价格全面下探,线上零售均价由上年的4520元下降至4073元;洗地机产品主销价格段和均价也下降显著,线上零售均价较上年下降528元。

上述因素导致科沃斯2023年的市场投入转化效率有所下降,其扫地机器人及洗地机产品毛利率水平也较上年同期有所下降,加之割草机器人、食万智能料理机等新品仍处在净投入期,科沃斯在整体盈利方面承受不小的压力。

面对充满挑战的市场环境,科沃斯在发展方面依然有不少亮点:首先整体营收依然保持增长创下新高,核心产品销量也实现显著增长,科沃斯全能型扫地机器人产品出货量增长68.6%,添可洗地机出货量增长25.4%,科沃斯集团仍是行业内规模最大的企业,连续保持行业龙头地位;此外,科沃斯还以全新品类和功能满足海外用户需求,2023年科沃斯集团海外营收占比已超过40%,市场收入同比增长25.76%,科沃斯品牌和添可品牌海外收入分别同比增长20.1%和40.5%。

新品战略成效显著 业绩重回增长轨道

相较于年报业绩情况,外界对于科沃斯2024年一季报的表现更为看重,而业绩重回增长轨道也证明其今年以来一系列调整举措收获显著成效。

具体来看,科沃斯在分析去年业绩波动原因时除讨论外部市场环境外,也主动坦诚检讨战略不足,承认自身在国内扫地机器人市场中低价格段降本款产品布局有所缺失,并果断调整经营策略,坚定聚焦核心品类,加大产品组合和布局力度。在力争稳固整体业务规模的基础上为后续重回增长奠定坚实基础。

据了解,今年以来,科沃斯陆续发布多款产品对不同价格段进行覆盖,其中针对3000元-4000元这一主流价格段推出的地宝T30系列产品,以灵隙、灵缠等多项创新技术直指消费者对于贴边清扫、毛发缠绕处理等需求痛点,上市15天全渠道销量便突破5万台,X2 combo、X2S、X5 PRO等其他新品也在对应价格段表现极强的竞争力;添可品牌也根据今年的市场格局推出智能洗地机Stretch Mix、智能料理机食万3.0CE等新品。随着科沃斯今年在主营业务产品端的重新聚焦,其盈利能力持续改善,一季度业绩环比大幅增长。

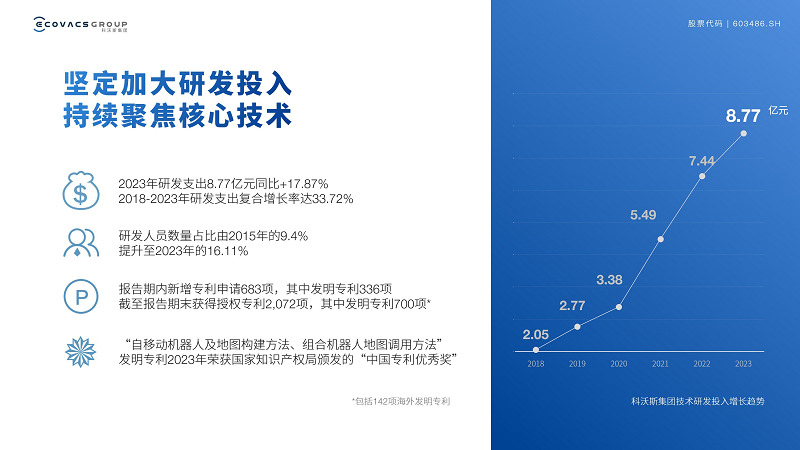

据介绍,产品策略的及时调整反映出科沃斯对于市场变化敏锐的洞察力以及管理层果断的决策力,而策略能成功落地并收获显著成效则依托于科沃斯自身在研产销方面的长期投入和积累。即便是在去年如此困难的经营环境下,科沃斯全年研发投入依然达到8.77亿元,同比增长17.87%;报告期内新增专利申请共计683项,其中发明专利336项;截至报告期末合计获得授权专利2072项,其中发明专利700项。科沃斯在新型传感器、大语言模型、新型机器人结构等方面丰富的技术储备是其今年产品策略成功奏效的重要原因。

2023年科沃斯研发成果 图片来源:公司提供

2023年科沃斯研发成果 图片来源:公司提供除产品技术研发外,科沃斯更着眼于机器人化的生态和上下游价值链的发展,其自主布局高精度激光雷达、电机产品、塑胶制品、锂电池产品等核心零部件产业链,并联合国内机器人领域的多所科研院校围绕机器人核心关键技术联合攻关,赋能机器人行业生态发展。

开启海外发展新篇章 静待新品爆发期到来

实际上,业绩短期承压后迅速调整重回增长轨道在科沃斯发展历程上已非首次。2019年时,科沃斯选择主动收缩代工业务,发展自有品牌,致使其在上市一年多后业绩出现显著下滑,外界对科沃斯当时的战略调整提出较多质疑,但随着两大自有品牌此后迅速放量增长,科沃斯2020年第二季度业绩即重回正增长,此后第三季度实现大幅增长,开启一轮飞速发展,彻底奠定双赛道龙头地位。

业内人士指出,今年一季度业绩触底反弹得益于科沃斯对主营业务产品战略的重新聚焦,但不可否认的是,目前国内扫地机器人和洗地机市场渗透率尽管仍有上升空间,但在当前竞争格局下已较难实现过往几年中的爆发式增长,科沃斯下一轮增长突破的关键仍在于海外市场发展和下一个新品类的爆发,这也是决定其未来长期投资价值的关键。

据介绍,目前来看,国内服务机器人、智能洗地机产品在海外市场有着显著竞争优势,这种优势不仅体现在性价比方面,功能技术方面的优势更加明显,产品海外售价又高于国内售价,因而企业能够获取更高的利润,科沃斯等厂商去年海外市场表现均优于国内市场。

据悉,再聚焦到新品类成长,科沃斯目前拥有行业内最完整的服务机器人产品矩阵,旗下添可品牌围绕智能生活电器进行品类孵化,科沃斯在产品创新方面更愿意选择尚处在培育期但具备爆发潜力的赛道,而非其他厂商选择相对较为成熟的品类,尽管需要承担新品培育阶段的较大净投入压力,但这也意味着科沃斯拥有着更多爆发式成长的可能,添可洗地机的成功案例便是最好佐证。科沃斯目前重点发展的新品类包括割草机器人、食万智能料理机等,其中针对海外市场的割草机器人在欧洲市场上市第一年即超出既定经营目标,为2024年快速增长打下坚实基础。

科沃斯在年报中对包括海外市场和新品类方面布局在内的发展规划进行描述,表示将进一步加大对海外市场的投入,提升产品结构,优化渠道布局,扩大地域市场,推动海外营收规模的持续快速增长,实现国内与海外市场收入的均衡分布;深化核心品类扫地机器人和洗地机产品的战略布局,同时通过创新的技术应用、丰富的产品矩阵和完善的价格体系,实现国内外重点市场和区域的广泛渗透与突破。