电鳗号-科沃斯营收小幅增长净利却下滑超60% 近两年销售费合计超90亿

《电鳗财经》电鳗号/文

科沃斯 2023年年报

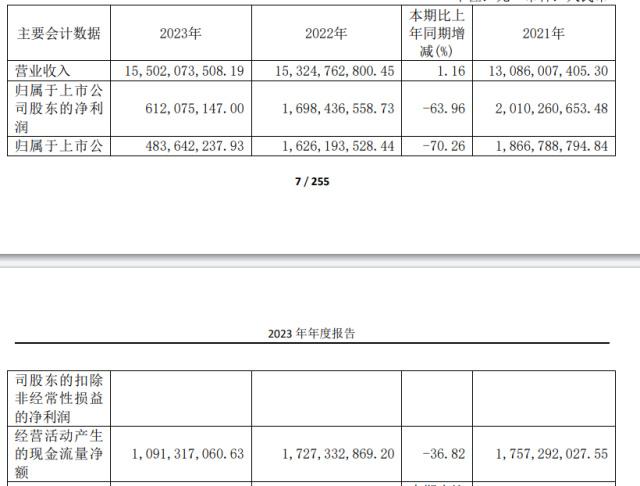

在经济的大潮中,企业的财务报告如同一面镜子,映射出公司的经营成果和财务状况。随着智能家居市场的快速发展,科沃斯凭借先进的技术和创新的产品策略,成功抓住了市场的需求点。产品线的拓展和市场份额的增加无疑为公司带来了丰厚的收入。近日,科沃斯发布的最新财报显示,2023年,公司总收入 155.02 亿元,较上年增长1.16%,

然而,营收的数字并不能全面反映企业的盈利能力。科沃斯发布的年报显示,2023年,公司在营收小幅增长的情况下,归属于上市公司股东的净利润为6.12 亿元,较上年下降 63.96%。

科沃斯指出,报告期内,国内消费市场整体复苏乏力,行业竞争加剧,叠加公司扫地机器人国内市场中低价格段降本款产品布局有所缺失,且对新业务领域投入显著增加,共同压低公司整体利润表现。

业内人士指出,智能家居市场的快速发展吸引了众多新进入者,市场竞争愈发激烈。同时,原材料价格的上涨也给行业内企业的成本控制带来了压力。

科沃斯 主营业务分析

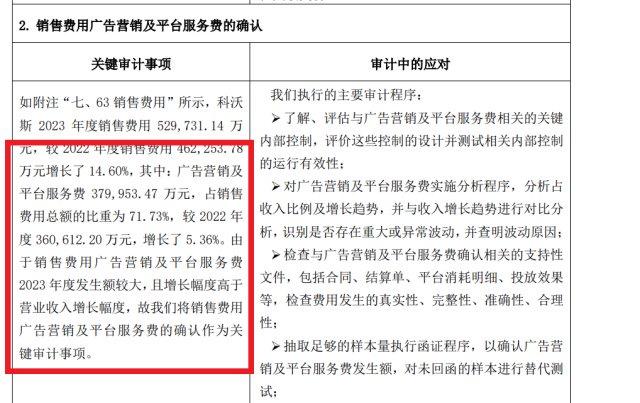

此外,高额的销售费用投入也成为拖累业绩的重要因素。财报显示,2023年,科沃斯的销售费用为52.97亿元,上年数据为46.23亿元,同比增加14.60%,销售费用两年合计达99.2亿元。科沃斯解释称销售费用变动主要系本期售后维修费用以及营销推广费用增加所致。

销售费用广告营销及平台服务费的确认

年报显示,2023年,科沃斯广告营销及平台服务费约 38亿元,占销售费用总额的比重为 71.73%,较2022 年度 36.06亿元,增长了 5.36%。广告营销及平台服务费两年合计达74.06亿元。

业内人士指出,上市企业实现可持续发展,必须坚持技术创新,提升产品竞争力。同时,加强品牌建设,通过更加精准和高效的营销手段,建立与消费者之间的深度连接。只有这样,才能在竞争激烈的市场中稳固自己的地位,实现业绩的稳健增长。

对于科沃斯来说,如何平衡营收增长与利润稳定,如何在激烈的市场竞争中保持持续的创新能力和成本控制,将是检验管理层智慧和能力的重大考验。对于投资者而言,在评估科沃斯的投资价值时,不应仅仅关注短期的利润数字,更应该审视公司的长期发展潜力和战略布局。透过财报的迷雾,洞察企业的核心竞争力和行业发展趋势,方能在投资的道路上行稳致远。

科沃斯指出,公司将聚焦经营主业,进一步深化核心品类扫地机器人和洗地机产品的战略布局。通过创新的技术应用、丰富的产品矩阵和完善的价格体系,实现国内外重点市场和区域的广泛渗透与突破;加大海外市场拓展力度,提高海外收入贡献;同时,公司还将全链路协同,数字化赋能,打造高效运营生态。

《电鳗财经》将对科沃斯未来业绩变化,及股价走势保持关注。

《电鳗快报》