科沃斯在资本市场遇冷,68岁钱东奇或面临艰难抉择

当财报上的净利润数字以超过110%的幅度狂飙突进,股价却在资本市场遭遇“腰斩”待遇,这种诡异的背离,正是科沃斯2025年的真实写照。

这家扫地机器人行业的老牌龙头,正经历着一场冰火两重天的极致体验――账面看似很“火”,资本市场信心却是“冰”的。而且在与追觅、石头科技的“三国杀”中,逐渐显露的疲态与焦虑。

更让资本市场担忧的是,68岁的老将钱东奇是否能成功将接力棒交给年轻的儿子,这关乎科沃斯的未来。

业绩的虚假繁荣

科沃斯2025年的业绩预告无疑是一剂强心针:预计实现归母净利润17亿至18亿元,同比增长110.90%到123.30%。拆解这份成绩单,我们看到的并非全面开花,而是典型的“修复式”增长。

这种增长很大程度上得益于2024年较低的基数,若将其放置于更长的时间维度,其2025年的利润规模距离2021年的巅峰时期仍有显著差距。

更值得警惕的是,这种利润的回暖,是建立在“重营销”策略的惯性之上的。财报数据显示,科沃斯的销售费用常年占营收比重高达30%。

这意味着,消费者每花3000元购买一台科沃斯产品,就有近900元流向了广告、代言和直播带货。这种“用钱砸”出来的增长,在行业高速增长期尚能奏效,但在存量博弈阶段,边际效应正在递减。

面临上下夹击

科沃斯股价的滑铁卢,不仅是对其“重营销轻研发”模式的惩罚,更是市场对其在激烈竞争中优势消解的担忧。昔日的行业霸主,如今正面临着来自追觅和石头科技的左右夹击,市场份额的天平正在发生微妙的倾斜。

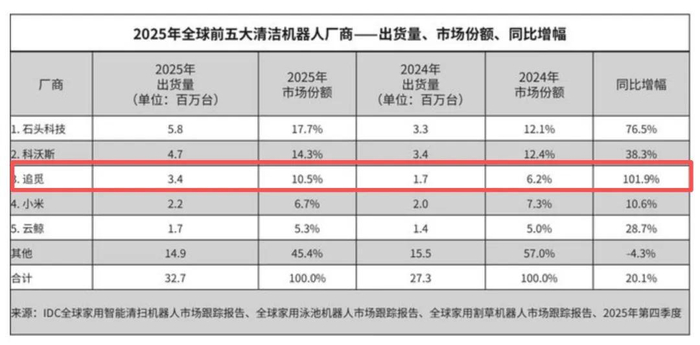

石头科技正以迅猛之势抢占头把交椅,2025年以17.7%的市场份额稳居全球第一。虽然其自身也面临“增收不增利”的困境,但其在高端市场的技术壁垒依然坚固。

更让科沃斯寝食难安的是追觅的步步紧逼。追觅不仅在全球出货量上实现了高达101.9%的恐怖增速,更在2025年下半年以14.4%的市场份额反超科沃斯。这不仅是一组冰冷的数据,更是市场份额的实质性易主。

此外,科沃斯深陷专利官司漩涡。

2025年,追觅起诉科沃斯专利侵权取得一审胜利。沈阳市中级人民法院认定科沃斯旗下多款热销扫地机器人侵犯追觅"斜梳齿防毛发缠绕"发明专利权,判决科沃斯停止侵权并赔偿约886.9万元。

在德国市场,科沃斯也在一审中被判侵犯追觅的仿生机械臂专利,面临禁售风险。

与此同时,友商的老板公开斥责“科沃斯花3元一条买水军污蔑友商”,甚至直接发飙吐槽其“道德水平低下”。

多元化困局

面对主业增长的天花板与竞争的白热化,科沃斯试图通过多元化来寻找第二增长曲线,然而这条路走得并不顺畅。

无论是布局割草机器人、擦窗机器人等新兴品类,还是推出智慧陪伴机器人,科沃斯都在试图构建一个“全场景机器人”的宏大生态。

但现实是骨感的。一方面,这部分营收占比极少,扫地机器人与洗地机仍贡献了科沃斯超75%的收入。同时,机器人在3-5年内仍无法成熟,目前仍处于研发投入阶段。

相比之下,友商石头科技已经开始布局全屋智能家电,而追觅一开始定位就是智慧家庭,本次AWE上更是把业务拓展到“人车家宇宙”。

当国内市场陷入“三国杀”的泥潭,科沃斯的多元化战略并不顺利,很难寻找到第二增长曲线。

接班人难题

企业最终拼的是管理能力。目前,三大扫地机器人企业的管理者中,除了科沃斯仍然由68岁的钱东奇掌舵外,其他两家创始人都是85后。

作为科技属性的公司,年轻的创始人具有更灵活的思维,更大的冲劲,更充沛的精力,这也决定了公司的战略和未来。

钱东奇也曾想把接力棒交给年轻的儿子钱程,却失败了。

2021年,时年28岁的钱程从父亲钱东奇手中正式接过上市公司控制权,成为A股最年轻的企业掌舵者之一。

然而,钱程上任后经历了不少波折。2023年科沃斯业绩暴跌,全年归母净利润仅6.12亿元,同比暴跌63.96%。为挽回颓势,钱东奇重新主导核心决策,叫停钱程的降价策略,转而推动"高端化转型"。

这也是为何科沃斯2025年业绩突然增幅如此巨大的原因:前期在儿子执掌下业绩太差,较低的基数,塑造了比较高的增幅。

68岁的钱东奇一定十分着急将接力棒交给儿子,但是钱程能否接得起这个重任,仍是未知数。因为钱程并非创业者,只是“守业者”,他的经历、见识、思维、责任感与石头科技的昌敬、追觅的俞浩,无法相提并论。

一直以来,企业家二代接班成功的概率都非常小,在日新月异、竞争激烈的科技行业更是难上加难。

结 语

科沃斯正站在一个十字路口。账面利润的回暖只是因前期基数低制造的错觉,资本市场给出的冷淡反应,恰恰揭示了其深层的结构性矛盾。

在“重营销轻研发”的路径依赖下,面对追觅的激进反攻和石头科技的步步紧逼,以及多元化战略慢、接班人问题,科沃斯若无法给出好的解决方案,恐怕未来将面临较大困难。

对于这些不确定因素,资本市场也会用脚来投票。