渤小海伴您读研报之韦尔股份

1.公司概况

1.1

外延并购扩张产业版图,打造平台型龙头

韦尔股份成立于2007年,最初主要从事功率器件和电源IC等产品的半导体设计业务,2013年收购北京京鸿志和香港华清,切入半导体分销领域。2017年,在上交所上市。2019年,完成对北京豪威、思比科、视信源收购,其中豪威是全球CIS份额TOP3的头部公司,公司成功引入CIS芯片业务。2020年,收购美国知名企业Synaptics亚洲的TDDI业务,至此公司形成了图像传感器、触控显示、模拟解决方案3+N产品布局模式。2022―2023年,公司在模拟解决方案发力,增持北京君正,收购芯力特布局车载模拟、存储芯片业务,扩充模拟解决方案版图。

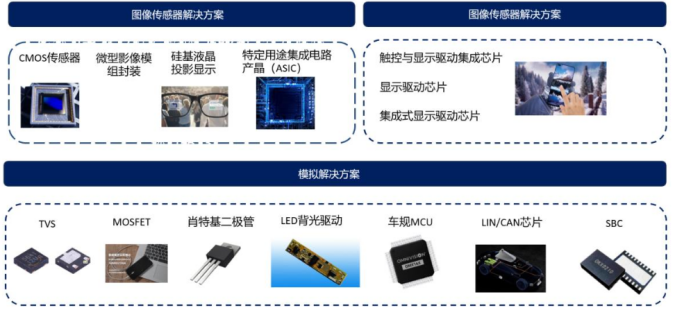

公司产品矩阵

资料来源:公司官网

资料来源:公司官网1.2

高端机型CIS订单进入放量期,24H1业绩超预期

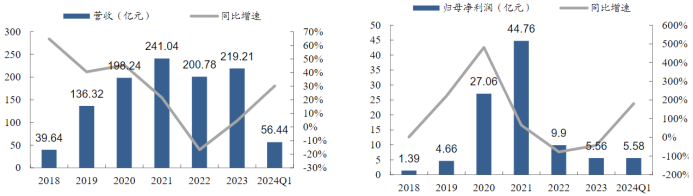

随着下游需求的复苏,2023 年公司营收增长回到正轨,营业收入219.21亿元,同比增长5%。2024年上半年,公司高端机型CIS产品订单量显著增加,特别是OV50H产品成功应用于华为Pura7、小米14等多款安卓旗舰手机。预计2024年上半年公司营业收入将介于119亿元至121.8亿元之间,同比增长34.38%至37.54%。净利润预计在13.1亿元至14.1亿元之间,同比增长754%至819%,营业收入的增长超出预期。随着公司在高端智能手机市场的进一步渗透以及汽车高级智能驾驶技术的持续发展,预计公司业绩将继续保持高速增长。

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告2.图像传感器业务概况

2.1

智能手机终端需求回升,带动CIS需求增长

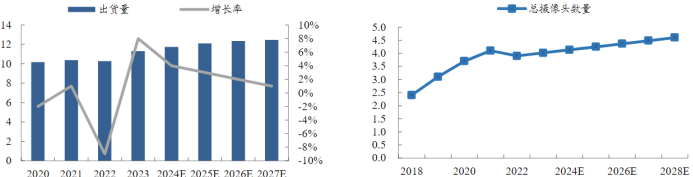

根据Canalys的预测,2024年全球智能手机出货量有望实现反弹,预计达到11.75亿部,同比增长4%。随着手机出货量的稳定增长,预计手机CIS的需求也将保持稳定。根据信通院的数据,2023年第一季度,我国上市手机中后置摄像头数量为2个及以上的款型占比为59.5%,其中4G手机占比35.3%,5G手机占比高达92.1%。Yole预测,从2022年到2028年,智能手机平均搭载的摄像头数量将从3.9颗增长至4.6颗。

智能手机出货量预测(亿部)及单个智能手机摄像头数量(颗)

资料来源:Canalys,华经产业研究院

资料来源:Canalys,华经产业研究院手机CIS市场集中度较高,国产替代空间广阔。根据Technology sights的统计,2023年全球手机CIS市场中,索尼以55%的市场份额位居首位,三星以25%的市场份额紧随其后,韦尔股份以13%的市场份额排名第三。目前,索尼是苹果的主要CIS供应商,三星主要自供,而韦尔股份主要参与除苹果和三星之外的安卓手机市场,这部分市场以小米、OPPO(含Realme)、荣耀、传音等品牌为代表,占全球智能手机市场份额约59%。

2.2

高端手机CIS国产替代加速,公司产品迭代切入高端领域

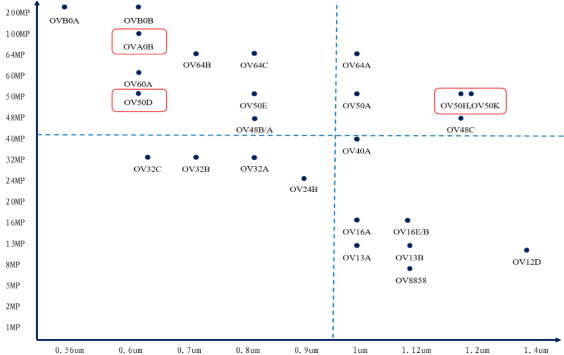

韦尔股份的CIS产品线全面覆盖中高端市场,特别是在5000万像素领域进行了重点布局。公司拥有2亿像素的OVB0B和OVB0A产品,以及48M和64M像素的产品,覆盖广泛的像素范围。在50MP像素领域,公司推出了OV50 A/D/E/H系列产品。2024年,公司推出了OV50K与OV50X两款定位于高端手机主摄的产品,预计将进一步扩大在高端手机市场的份额。

公司手机CIS产品布局

资料来源:公司官网

资料来源:公司官网韦尔CMOS产品在高动态范围方面具有明显优势。2024年3月,豪威发布了全球首款搭载TheiaCel技术的智能手机图像传感器OV50K40。TheiaCel技术利用LOFIC功能,能够在单次曝光中实现接近人眼级别的动态范围。LOFIC技术能够分别读取不同大小的电容,从而在单像素内实现双转换增益,无需像素融合即可实现DCG HDR。OV50K40支持高达15EV的超高动态范围,相比传统手机CIS提升了3档以上。

2.3

高阶自动驾驶车型加速渗透,车载CIS市场规模迎来高速增长

不同级别的自动驾驶对摄像头的数量和像素要求各异。根据华经产业研究院的统计,目前车载CIS的基本情况是:L1与L0级别的车型主要使用1-2M像素的摄像头,用于后视和前视;主流的L2+智能驾驶车型通常配置8M像素的前置摄像头、2-3M像素的环视摄像头以及2-3M像素的周视摄像头,舱内配备2M像素左右的摄像头,平均摄像头数量约为11颗。

不同自动驾驶等级汽车摄像头需求

资料来源:焉知汽车,华经产业研究院

资料来源:焉知汽车,华经产业研究院随着自动驾驶等级从L2向L3过渡,单车CIS搭载量预计将增加。随着NOA功能的普及,自动驾驶系统从L1向更高等级的L2甚至L2+迭代,对环视摄像头的需求增加,单车摄像头数量预计将增至5个。2022年,随着L2++的快速发展,单车摄像头搭载量可能增至12颗左右,前置摄像头的质量要求提高,内置摄像头也开始成为标配。预计到2027年,汽车行业将迎来L3和L4级别的辅助驾驶系统,单车摄像头搭载量可能达到20颗左右。

2.4

公司车载CIS出货量全球领先,积极布局高像素车载CIS市场

豪威的车载CIS产品线广泛,环视摄像头出货量位居全球第一。公司早期专注于环视、侧视和舱内摄像头产品,成为出货量领先的厂商,并在舱内CIS领域进行了早期布局,技术成熟。2023年,公司开始布局前视摄像头,产品线涵盖前视、环视、侧视、后视以及舱内应用。从像素来看,产品覆盖1-8MP像素范围,车载CIS产品线丰富。

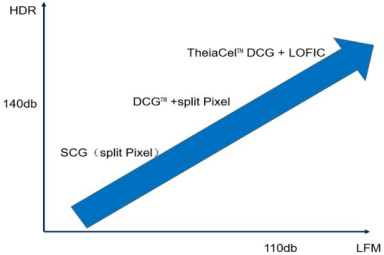

公司在HDR、LFM、低功耗等技术指标方面处于行业领先地位,充分满足车用CIS标准。豪威是首家推出集成140dB高动态范围(HDR)和优质LED闪烁抑制(LFM)功能的汽车图像传感器的公司。公司目前拥有HDR、DCG和TheiaCelDCG + LOFIC三大技术。DCG技术将HDR提升至140dB,通过两次采样实现准确的场景再现。2018年,第一代DCG 技术问世,经过不断优化,现已发展至第三代。目前,公司几乎所有产品都具备140dB以上的动态范围。最新的TheiaCelDCG + LOFIC技术在原有基础上扩大了阱容,提高了感光能力,避免了过曝现象,同时在不牺牲图像质量的前提下提供了高LFM,LFM动态范围提高至3.3倍,总动态范围提高至近3倍,并实现了比传统单次曝光HDR架构更宽的动态范围。

公司技术迭代示意图

资料来源:公司官网

资料来源:公司官网3.模拟及显示驱动IC业务概况

3.1

公司扩大汽车板块产品布局,模拟IC有望与CIS形成产业共振

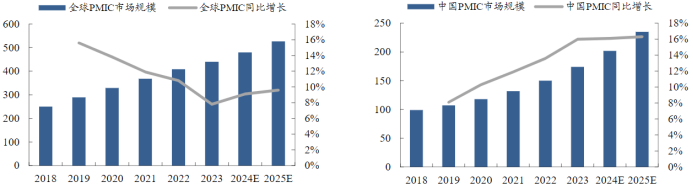

中国电源管理芯片(PMIC)市场规模持续扩大,国产厂商在中低端市场寻求替代机会。根据IC Insights的预测,到2025年,全球电源管理芯片市场规模将达到526亿美元,2023至2025年的CAGR为8.8%。随着下游行业需求的增长,中国电源管理芯片的产销量逐渐上升,市场规模不断扩大。预计到2025年,中国电源管理芯片市场规模将达到235亿美元。目前,国外企业在全球电源管理芯片市场中占据80%以上的份额,以德州仪器(TI)、亚德诺(ADI)、英飞凌(Infineon)等为代表的国外企业在产品线完整性及技术水平上保持领先。由于电源管理芯片种类繁多,头部厂商难以形成垄断。国内电源管理芯片设计企业在小功率消费电子领域逐步取代国外企业的市场份额,产品从小功率向中大功率发展,国产替代空间巨大。

全球PMIC市场规模预测及中国PMIC市场规模预测(亿美元)

资料来源:WSTS,IC insights

资料来源:WSTS,IC insights公司在模拟IC领域进行了多年布局,研发的模拟产品主要包括电源管理器件、LED背光驱动器、模拟开关、分立器件等。模拟产品广泛应用于消费电子、安防、网络通信、汽车、工业等多个领域。目前,公司已基本实现对模拟IC全产品类别的覆盖。在技术方面,公司采用PDCA循环开发体系,形成了核心技术并获取了专利保护。公司在国内率先开发出高频段高抑制比(100K~1MHz,最低PSRR达到55dB以上)的LDO,产品以低功耗和卓越的性能特点实现了高端型号的进口替代。

通过外延并购拓宽产品线,围绕车载摄像头进行产品布局。2023年,公司收购了芯力特,将模拟解决方案市场从消费及工业市场拓展至汽车市场,新增了车用模拟IC板块。2022年,公司推出了新款ASIL-B功能安全等级的车规级PMIC产品ORX1210,这是国内首款支持功能安全ASIL B的摄像头电源管理芯片。2023年,公司又推出了首款车规级LCD显示屏PMIC――WXD3137Q。

3.2

终端需求稳健复苏,显示驱动芯片有望企稳回升

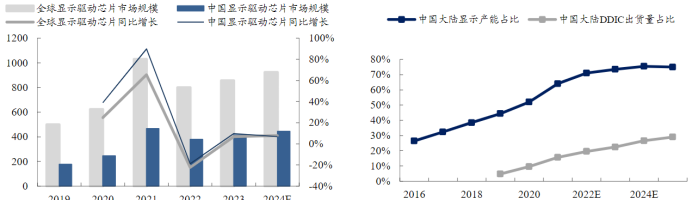

随着面板制造产能向国内转移,显示驱动芯片国产化率得到提升。韩国显示驱动芯片厂商三星、LGD逐步退出LCD领域,全球显示面板产能进一步向中国大陆集中。根据Cinno Research的数据,2016至2022年,中国大陆显示面板产能占全球比例从27%上升至72%,呈现快速增长趋势。目前,中国大陆在全球面板制造市场中占有较高的份额(72%),确立了全球面板制造中心的地位。然而,中国大陆DDIC的本土化率仍然较低(20%),DDIC芯片依赖于从韩国、中国台湾等地区进口。随着全球显示面板产业逐步向中国大陆集中,相关的供应链资源也将逐步向中国大陆本土厂商倾斜。

全球与中国DDIC市场规模(亿元)

及2016―2025年中国显示面板占比与DDIC本土化率

资料来源:中商情报网

资料来源:中商情报网豪威在智能手机领域的市场份额逐年扩大。目前,中国IC厂商主导着LCD智能手机DDIC市场,在2022年持有66%的份额。联咏和奕力(ILITEK)分别位列第一和第二。2022年,韦尔的LCD智能手机TDDI市场份额为10.8%。到2023年,韦尔的市场份额提升至17%,市场份额逐年扩大。

(转自:渤海证券财富管理)