【国元研究】豪威集团25年三季报业绩点评――25Q3业绩创新高,车载与新兴市场引领成长

(来源:国元研究)

文 | 彭琦

25Q3业绩创新高,车载与新兴市场引领成长

――豪威集团25年三季报业绩点评

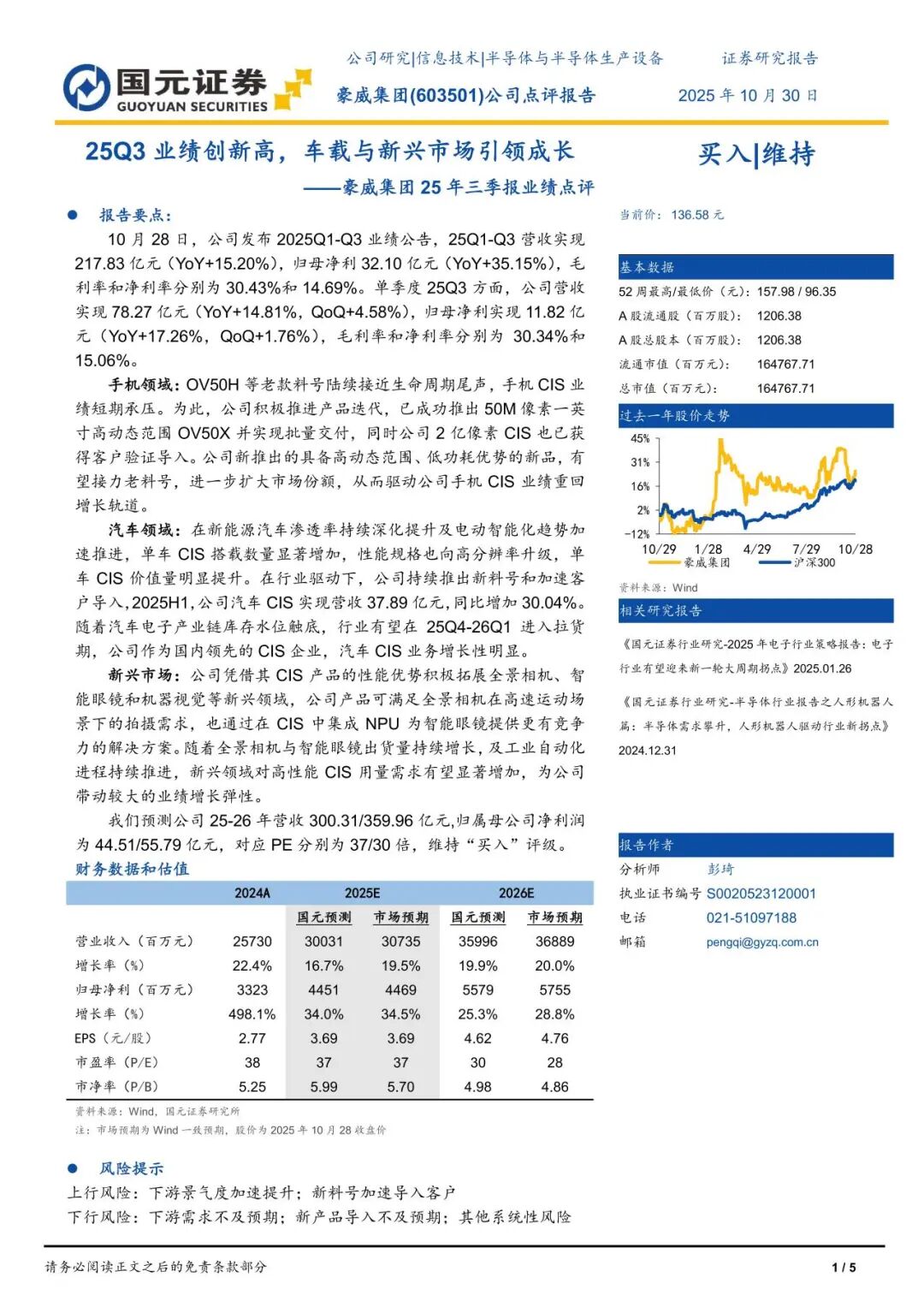

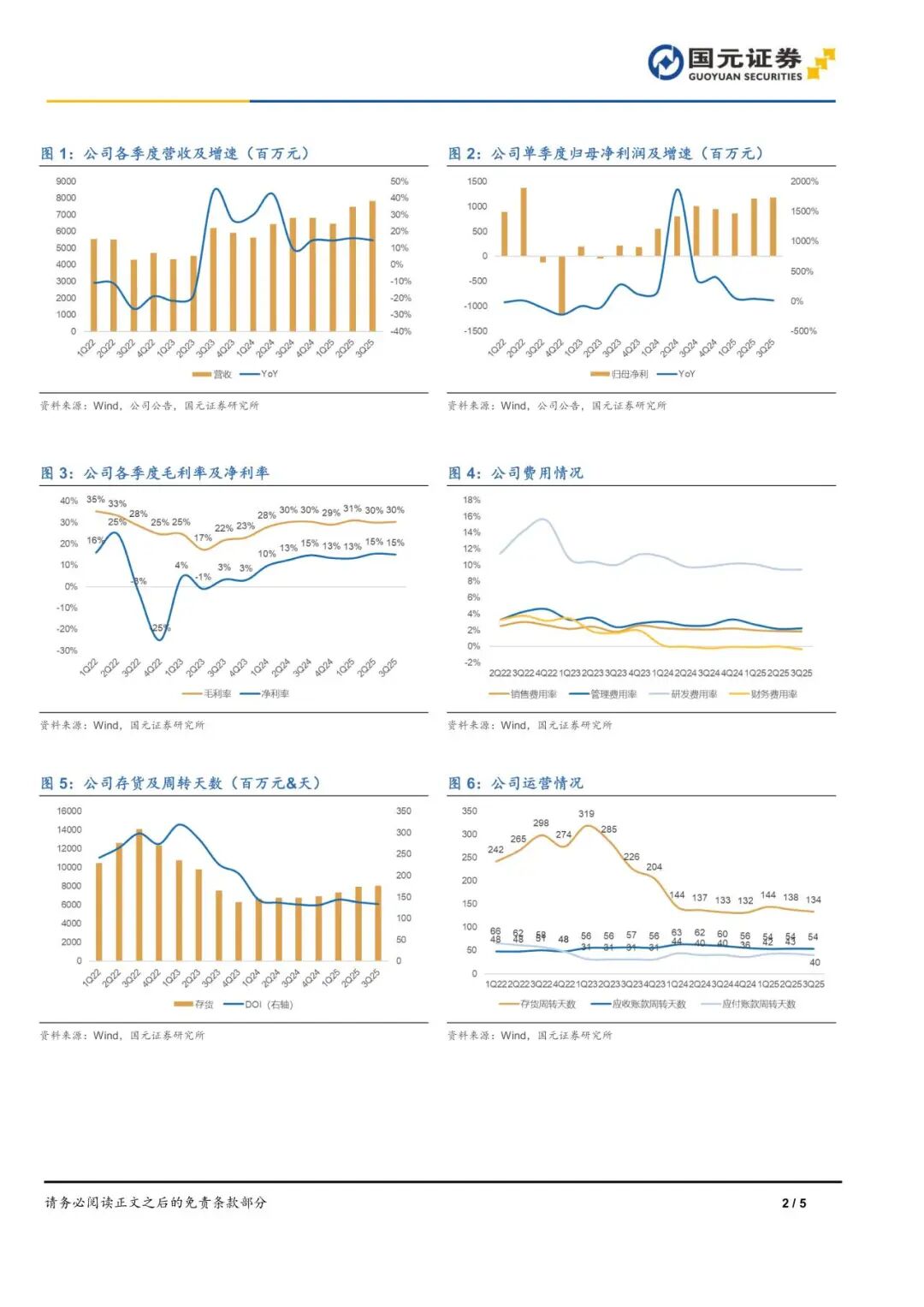

10月28日,公司发布2025Q1-Q3业绩公告,25Q1-Q3营收实现217.83亿元(YoY+15.20%),归母净利32.10亿元(YoY+35.15%),毛利率和净利率分别为30.43%和14.69%。单季度25Q3方面,公司营收实现78.27亿元(YoY+14.81%,QoQ+4.58%),归母净利实现11.82亿元(YoY+17.26%,QoQ+1.76%),毛利率和净利率分别为30.34%和15.06%。

手机领域:OV50H等老款料号陆续接近生命周期尾声,手机CIS业绩短期承压。为此,公司积极推进产品迭代,已成功推出50M像素一英寸高动态范围OV50X并实现批量交付,同时公司2亿像素CIS也已获得客户验证导入。公司新推出的具备高动态范围、低功耗优势的新品,有望接力老料号,进一步扩大市场份额,从而驱动公司手机CIS业绩重回增长轨道。

汽车领域:在新能源汽车渗透率持续深化提升及电动智能化趋势加速推进,单车CIS搭载数量显著增加,性能规格也向高分辨率升级,单车CIS价值量明显提升。在行业驱动下,公司持续推出新料号和加速客户导入,2025H1,公司汽车CIS实现营收37.89亿元,同比增加30.04%。随着汽车电子产业链库存水位触底,行业有望在25Q4-26Q1进入拉货期,公司作为国内领先的CIS企业,汽车CIS业务增长性明显。

新兴市场:公司凭借其CIS产品的性能优势积极拓展全景相机、智能眼镜和机器视觉等新兴领域,公司产品可满足全景相机在高速运动场景下的拍摄需求,也通过在CIS中集成NPU为智能眼镜提供更有竞争力的解决方案。随着全景相机与智能眼镜出货量持续增长,及工业自动化进程持续推进,新兴领域对高性能CIS用量需求有望显著增加,为公司带动较大的业绩增长弹性。

我们预测公司25-26年营收300.31/359.96亿元,归属母公司净利润为44.51/55.79亿元,对应PE分别为37/30倍,维持“买入”评级。

风险提示

上行风险:下游景气度加速提升;新料号加速导入客户

下行风险:下游需求不及预期;新产品导入不及预期;其他系统性风险

本报告摘自国元证券2025年10月30日已发布的《25Q3业绩创新高,车载与新兴市场引领成长――豪威集团25年三季报业绩点评》,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。