募资47亿,豪威集团,惊天布局!

半导体CIS巨头,港股上市!

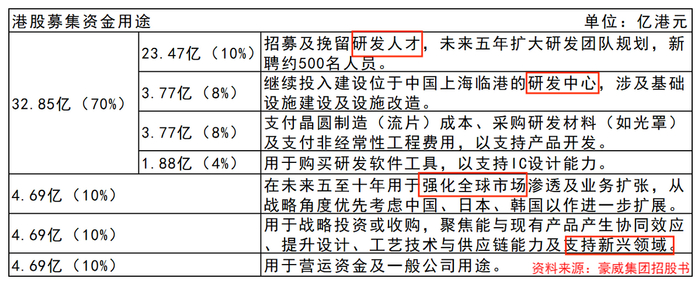

1月12日,豪威集团正式登陆港交所主板,募集资金净额约46.93亿港元。

从招股文件披露的募资用途来看,70%的资金将用于关键技术研发,全球市场扩张以及战略并购各占10%,其余资金则用于营运资金补充。

那么,这份港股招股书中隐藏着豪威集团怎样的野心,公司未来五到十年的成长路径又将如何?

研发投入:突破CIS技术壁垒的核心支撑

要了解豪威集团港股上市的目的,我们首先来看一下豪威集团的核心业务―CIS(CMOS图像传感器)。

CIS是把光信号转化为电信号的成像器件,用于手机、汽车、安防等领域。

智能手机是CIS最大的下游市场,占比超60%,但此前豪威集团一直难以切入高端赛道。

通过不断的技术攻关,豪威的OV50H先后被小米、华为等作为主摄,打破了索尼、三星对高端市场的长期垄断。

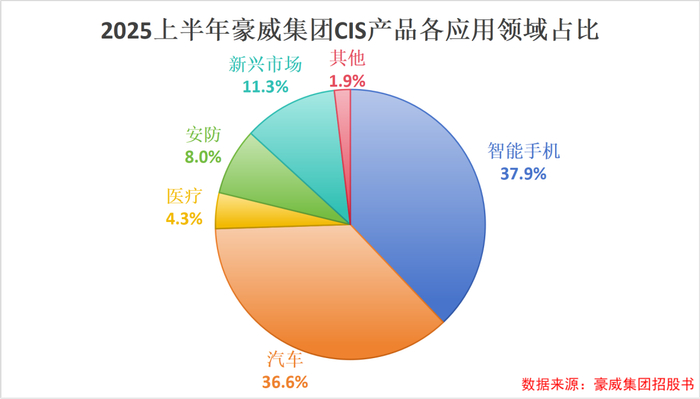

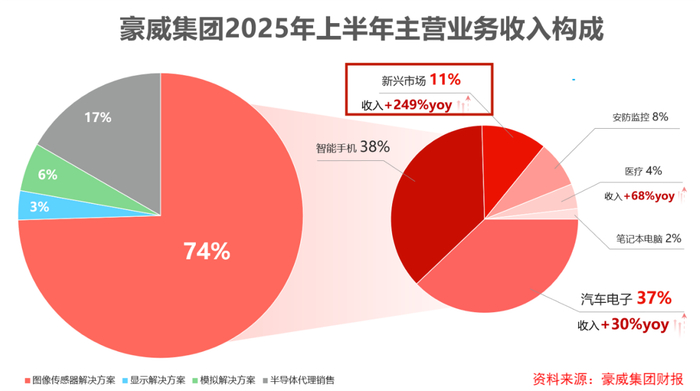

稳固手机业务的同时,公司也将车载CIS作为核心发力方向,拓展增长空间。2025年上半年,豪威集团车载CIS收入占比达到36.6%,与手机业务基本持平。

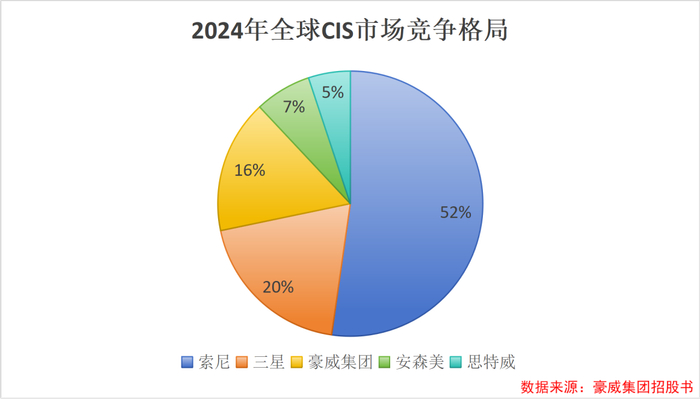

目前,豪威集团在全球CIS市场呈现“整体第三、细分领跑”的格局。

2024年,豪威集团在全球CIS市场中的占比为16%,位居行业第三。

在汽车CIS领域,豪威集团是全球最大的汽车CIS供应商。2024年,公司在汽车CIS市场的占有率达到32.9%。

豪威的技术突破和市场地位的提升,本质上源于长期以来对研发的重视。

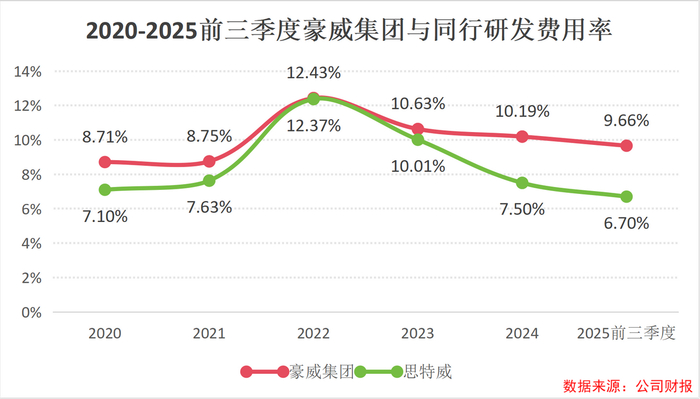

近年来,公司研发费用率始终维持在10%左右,高于思特威等国内同行。2025年前三季度,公司研发投入金额达21.05亿元,同比增长9.23%。

在研发团队建设方面,公司组建了一支由行业专家领衔的研发队伍。截至2025年上半年,豪威集团拥有2424名研发人员,为技术研发提供了人才保障。

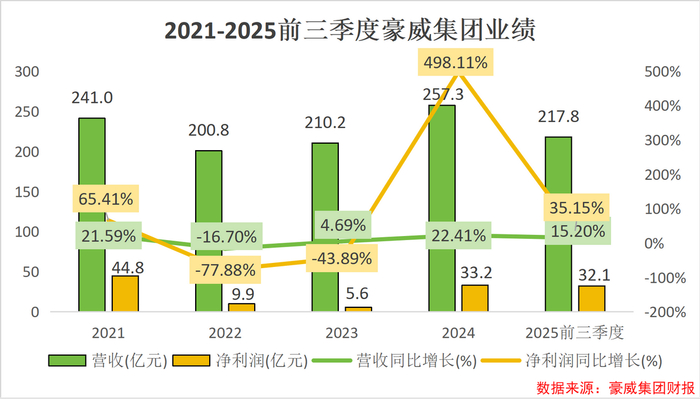

技术突破和市场地位提升直接带动了公司业绩的提升。

在经历了2022到2023年整个半导体行业的低迷期后,豪威集团在2024年迎来了业绩高速增长期。2024年。公司净利润增速达到498.11%。

2025年前三季度,公司实现营收217.8亿元,同比增长15.20%,净利润32.1亿元,同比增长35.15%。

当前,全球CIS市场正向高附加值领域升级,智能手机高端化、智能驾驶渗透率提升都对CIS技术提出更高要求。

随着技术迭代速度加快,从像素分辨率升级到架构创新,每一项突破都需要持续的资金与人力投入。没有高强度研发投入支撑,企业很快就会被行业淘汰。

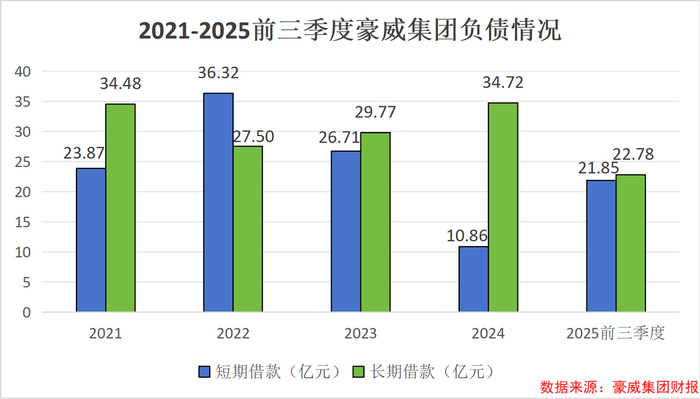

一面是行业性质决定的高研发投入壁垒,另一面则是公司高居不下的有息负债。

截至2025年前三季度,豪威集团账上还有接近45亿的借款。

在这一现实情况下,豪威集团选择通过港股上市融资来进一步扩大研发投入,继续进行技术攻关,提升在高端市场的份额。

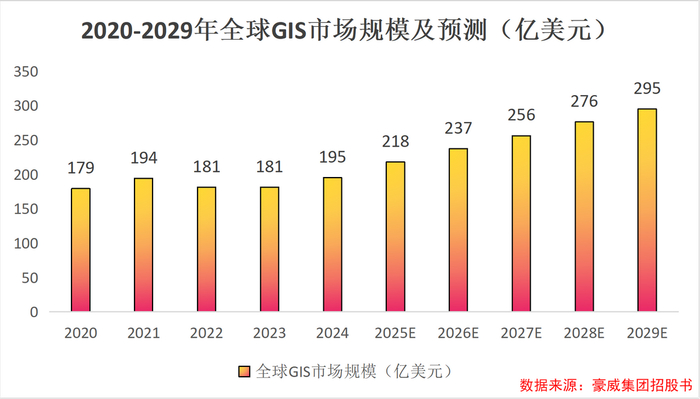

市场扩张:把握行业增长期的战略选择从市场需求来看,全球CIS市场将进入高速增长阶段。根据弗若斯特沙利文数据,未来五年全球CIS市场增速将显著高于过去五年。

2020到2024年,全球IS市场规模年均复合增长率为2.2%,根据预测,2025到2029年,市场规模的年均复合增长率将达到7.8%。

而新兴应用领域的快速崛起,将引领本轮增长浪潮。

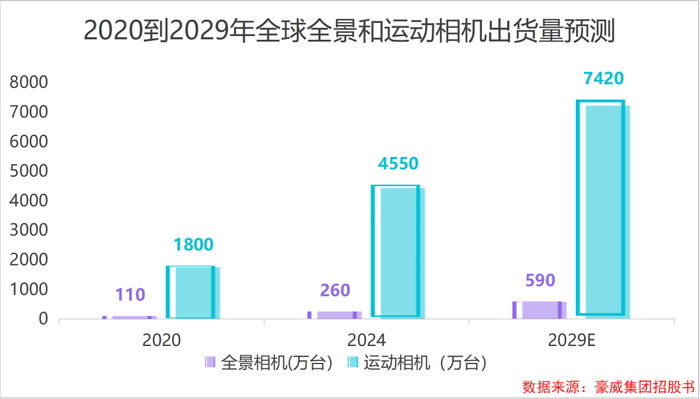

第一个新兴应用场景就是全景相机和运动相机。

随着传感器精密度提升、全景成像等核心技术的突破,影像记录形态也从传统二维平面向沉浸式全景三维立体空间升级。

在此发展趋势下,全景相机与运动相机凭借超广角拍摄视野、优异的极端环境适配能力,成为动态场景和极限视角的优选。

数据显示,全球全景相机出货量已从2020年的110万台攀升至2024年的260万台,年均复合增长率达到24.0%,预计到2029年这一市场规模将进一步增长至590万台。

运动相机市场表现也很亮眼。2024年全球出货量达到1800万台,2020到2024年的年均复合增长率高达26.1%,到2029年市场规模有望达到7420万台。

作为影像捕捉的核心元器件,公司的图像传感器产品,为全景相机与运动相机的画质呈现、运行稳定性提供了关键技术支撑。

得益于在新兴领域的先发优势,豪威集团高端CIS产品已经打入大疆、影石等知名品牌的产业链。

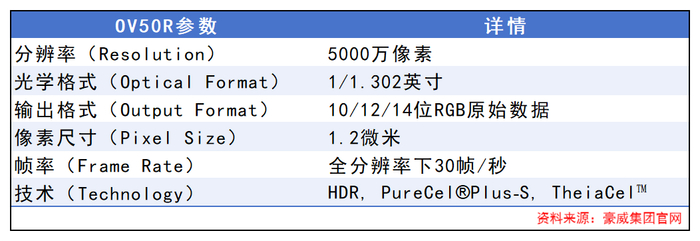

2025年9月,豪威集团发布了OV50R CMOS图像传感器。

OV50R性能参数达到5000万像素,1.2m像素尺寸,专为智能手机、运动相机等高端消费电子产品打造,预计将于2026年第一季度投入量产。

另一个新兴领域则是智能眼镜。

当下,智能眼镜正面临着从技术验证阶段迈入规模化普及的关键时期。数据显示,2025年全球AI智能眼镜销量预计将达到550万台,相较于2024年增长幅度达到135%。

在这一领域,豪威集团早已抢先卡位。

通过创新的CIS集成NPU技术路径,豪威集团将感知与计算在芯片级完美融合,巧妙化解了智能眼镜在实时交互、低功耗续航与隐私防护之间的三重难题。

2025年9月,当Meta Ray-Ban Display引爆AI眼镜市场时,豪威集团是国内少数具备量产能力的供应商。

新兴应用场景的突破最终也体现在了业绩上。

2025年上半年,豪威集团在新兴市场领域实现收入11.73亿元,同比大增249.42%,占到整个图像传感解决方案收入的11%。

最后,总结一下。

港股上市为豪威集团开启了新征程。聚焦研发、全球扩张以及新兴市场的布局,契合了CIS行业向高附加值和新兴应用场景迭代升级的趋势。

依托汽车CIS的领先优势与新兴市场的爆发势能,叠加持续的技术攻关,豪威有望在夯实传统优势的同时在新场景赛道持续突破,开辟新的成长曲线。