爱玛科技系列三-三季报点评:2025年三季度利润同比小幅提升,高端品牌有望打开向上空间【国信汽车】

(来源:车中旭霞)

2025Q3收入及利润同比小幅提升,主要受新国标切换影响

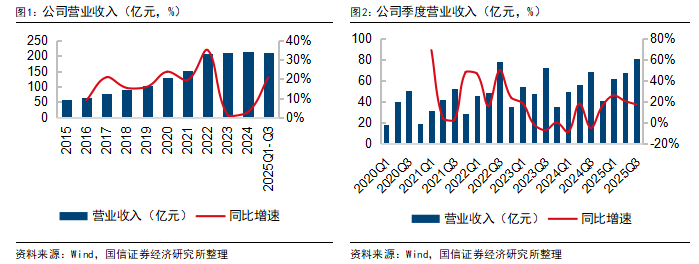

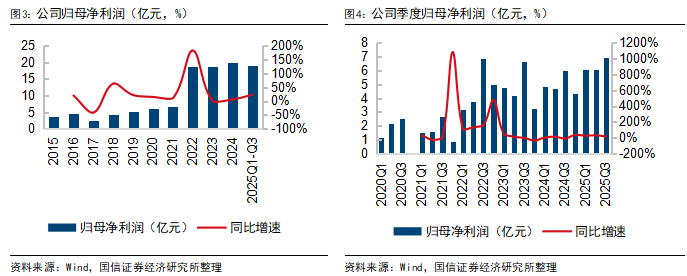

爱玛科技2025Q1-Q3实现营收210.9亿元,同比增长20.8%,归母净利润19.1亿元,同比增长22.8%;2025Q3实现营收80.6亿元,同比增长17.3%,环比增长18.6%,归母净利润7.0亿元,同比增长15.2%,环比增长14.3%,三季度收入及利润同比增速放缓,主要受新国标切换的影响。

2025Q1-Q3价格战缓解叠加以旧换新政策刺激,促进盈利提升

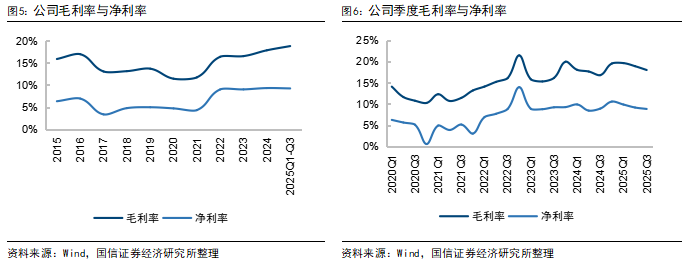

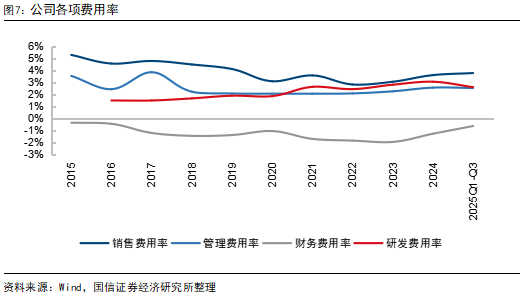

2025Q1-Q3公司毛利率18.8%,同比+1.4pct,净利率9.2%,同比+0.2pct,2025Q3毛利率18.0%,同比+1.2pct,环比-0.9pct,净利率8.8%,同比-0.1pct,环比-0.3pct,2025Q3毛利率及净利率环比下降,受以旧换新补贴减少、新国标切换等影响。2025Q3销售/管理/研发/财务费用率分别为3.6%/2.6%/2.4%/-0.6%,同比分别为+0.7/+0.3/0.0/+0.3pct,环比分别为-0.5/+0.3/-0.1/0.0pct,2025Q3费用率同比提升,预计由于新国标切换、高端品牌零际推出等导致费用投入增加。

高端品牌零际向上拓展,积极开拓渠道,有望实现销量及份额提升

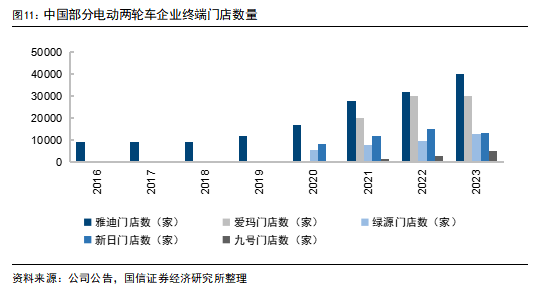

产品方面公司推出女性产品线、科技产品线、商用车产品线、三四轮产品线、精品及服务产品线,全面覆盖用户需求,女性产品线的元宇宙、爱玛Q5等外观亮眼;科技产品线的A7Plus主打高性能、长续航等特点,公司根据不同的应用场景推出多款差异化产品,匹配用户需求;10月28日公司推出高端品牌零际,正式宣布进入高端电摩赛道,有望实现向上拓展。渠道方面,2023年公司终端门店数量3万家,以旧换新促进行业需求,公司将积极提升门店数及单店店效,有望促进销量及市占率提升。

电动三轮车业务有望成为新增长点

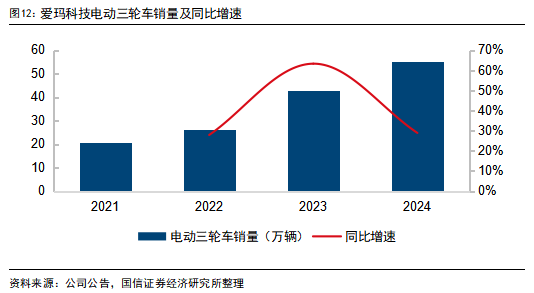

爱玛产品涵盖休闲三轮、篷车三轮、货运三轮等多种品类,2024年电动三轮车销售55万辆,同比增长28.9%,销量快速提升,2025年公司推出高端三轮乐享CA500至臻版,电动三轮产品逐步完善,加强新品导入终端门店,电动三轮业务将打开成长空间。

风险提示

政策推进节奏不及预期,行业价格战,消费能力疲软,新车发布及销售不及预期,库存水平过高。

2025Q3公司收入及利润同比小幅提升,主要受新国标切换影响

爱玛科技2025Q1-Q3实现营收210.9亿元,同比增长20.8%,归母净利润19.1亿元,同比增长22.8%,扣非归母净利润18.3亿元,同比增长26.8%。2025Q3实现营收80.6亿元,同比增长17.3%,环比增长18.6%,归母净利润7.0亿元,同比增长15.2%,环比增长14.3%,扣非归母净利润6.5亿元,同比增长17.6%,环比增长10.2%。2025年前三季度电动两轮车以旧换新等政策刺激需求提升,促进收入及利润同比提升,三季度收入及利润同比增速放缓,主要受新国标切换影响。

2025Q1-Q3以旧换新政策叠加价格战缓解,促进盈利改善。2025Q1-Q3公司毛利率18.8%,同比+1.4pct,净利率9.2%,同比+0.2pct,2025Q3毛利率18.0%,同比+1.2pct,环比-0.9pct,净利率8.8%,同比-0.1pct,环比-0.3pct。2025Q1-Q3公司毛利率及净利率同比提升,主要由于2025年以旧换新带动、价格战缓解,盈利改善;2025Q3毛利率及净利率环比下降,受以旧换新补贴减少、新国标切换等影响。

2025Q1-Q3销售/管理/研发/财务费用率分别为3.8%/2.5%/2.6%/-0.6%,销售/管理/研发/财务费用率同比分别为+0.24/-0.04/-0.04/+0.61pct;2025Q3销售/管理/研发/财务费用率分别为3.6%/2.6%/2.4%/-0.6%,销售/管理/研发/财务费用率同比分别为+0.7/+0.3/0.0/+0.3pct,环比分别为-0.5/+0.3/-0.1/0.0pct,2025Q1-Q3综合费用率8.3%,同比+0.8pct,2025Q3综合费用率8.1%,同比+1.3pct,环比-0.3pct,2025Q3费用率同比提升,预计由于新国标切换、高端品牌零际推出等导致费用投入增加。

产品及渠道拓展,有望促进持续增长

针对不同用户打造细分产品线,更好满足需求。爱玛科技针对不同的细分产品线推出了相关产品,针对女性产品线,公司的代表性产品为爱玛元宇宙、爱玛Q5等,外观亮眼;针对科技产品线,公司全新发布爱玛A7Plus,主打高性能、长续航等特点;针对商用车产品线,公司开启单王造车计划,深耕骑车需求;针对三四轮产品线,公司也推出了安全、舒适的高端三轮产品爱玛乐享CA500至臻版。通过探索消费需求,能够满足不同细分领域人群,促进市占率提升。

公司在都市通勤、亲子接送、女性骑行、银发族休闲出行、外卖配送、乡镇代步等核心应用场景推出多款差异化产品,精准匹配用户群体的不同偏好和区域市场的不同特点,此外围绕重点品类打造标杆产品,以时尚设计、高端配置、智能化技术等巩固核心市场地位。

高端品牌零际发布,有望向上打开成长空间。10月28日全新高端品牌零际携手首款产品X7全球首秀,正式宣布进入高端电摩赛道。X7实现了美学设计与操控性能的精准平衡,配备零际自研的智行系统,能够实现全感交互、全域智能、全境辅助、全时生态等能力,此外公司宣布三大产品系列规划,X系列主打潮酷科技,瞄准年轻群体,S系列以机甲风满足追求性能的人群,C系列以简约科技的风格适配通勤需求。X7有望于2025年12月启动全国试驾,2026年一季度正式上市交付。

积极开拓终端渠道数量。在行业需求较为旺盛时,爱玛将积极提升终端门店数量,公司的终端门店数从2021年的2万家提升至2023年的3万家以上,2023年终端门店数量较2021年增长50%。2025年电动两轮车以旧换新带动下,行业有望保持较好销量表现,公司将持续拓展终端门店,对过往门店优胜劣汰,终端门店数量有望提升,触达更多用户。

对终端门店进行优化升级,有望持续提升店效。经销商管理方面,公司执行一区一代政策,通过推进分层分级管理,优化经销商结构,根据市场数据为不同层级的经销商提供差异化的赋能支持;此外公司的渠道管理系统延伸至经销商及门店的日常经营,通过多维度数据分析提升经销商决策效率及市场应变能力;门店管理层面,公司加强核心商圈门店拓展、低效门店优化、门店形象升级、智能选址优化等措施,并对店长及导购培训,通过多种措施综合提升终端门店销售效率。

中国电动三轮市场空间大,有望成为新增长点。爱玛电动三轮产品涵盖休闲三轮、篷车三轮、货运三轮等多品类,近年来公司电动三轮车销量快速提升,2024年电动三轮车销售55万辆,同比增长28.9%。目前爱玛电动三轮车销量占电动三轮行业总销量比重较低,公司在国内的终端渠道数量多,渠道优势较强,随着公司加强电动三轮车产品布局,通过终端渠道导入相关产品,电动三轮车业务将打开成长空间。

法律申明

本公众号(名称:【车中旭霞】)为国信证券股份有限公司(下称“国信证券”)经济研究所【行业】组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

国信汽车首席分析师:唐旭霞

国信汽车分析师:杨钐

国信汽车分析师:孙树林

联系人:余珊

邮箱:yushan1@guosen.com.cn