【浙商交运李丹|中谷物流】24Q2归母净利润同比+31.8%,高股息凸显配置价值

分析师:李丹

研究助理:秦梦鸽

具体参见2024年8月27日报告《24Q2归母净利润同比+31.8%,高股息凸显配置价值――中谷物流2024半年度业绩点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

公司发布2024年半年报,24H1实现归母净利润7.57亿元

24H1公司实现营业收入57.39亿元,同比-6.55%,实现归母净利润7.57亿元,同比-14.94%,实现扣非归母净利润4.24亿元,同比-19.11%,业绩下滑主要受内贸集运运价回落影响,其中非经常性损益主要来源于非流动资产处置损益及政府补贴,上半年公司非流动资产处置损益约1.91亿元,政府补贴约1.61亿元。

其中,24Q2公司实现营业收入29.54亿元,同比-4.89%,实现归母净利润3.68亿元,同比+31.80%,实现扣非归母净利润1.40亿元,同比-23.04%,其中,Q2非流动资产处置损益约0.93亿元,政府补贴约1.56亿元。

上半年水运业务收入同比-9.61%,营业成本同比-5.21%,降本增效成果显著

收入端:分业务看,上半年公司水运业务收入45.48亿元,同比-9.61%,陆运业务收入11.91亿元,同比+7.32%,陆运业务收入占比约21%。

成本端:24H1公司营业成本50.14亿元,同比-5.21%,其中,24Q2营业成本26.89亿元,同比-6.29%,营业成本的下降主要系燃油及船租金价格较上年同期有所下降。受益于公司降本增效举措,上半年公司销售费用及管理费用分别同比-26.66%和-18.16%。

大船交付带动公司运力增长,24H1加权平均自有运力占比74%

截至24Q2末公司18艘新船全部交付,24H1公司加权平均运力约352万载重吨,其中自有运力占比约73.54%,截至Q2末公司总运力达368万载重吨,较2023年末增长5.0%。

Q2内贸淡季运价下滑,外贸景气度上行带动租金费率高增

24H1内贸集装箱运价指数PDCI平均为1080点,同比-21.4%,24Q2 PDCI指数平均为1034点,同比-14.4%,环比Q1平均指数-8.2%。24H1外贸集运租金大幅提升,根据Clarksons 4400TEU船型6-12月定期租船费率,24H1末租金费率约4.75万美金/天,较2023年末增长175%。

未来展望:外贸集运运价上行或带来利润增量,旺季运价有望企稳

短期来看,一方面,受益于外贸集运运价大幅提升,公司外贸租金收入或大幅提升;另一方面,内贸运力流出或带动内贸集运市场供需关系改善,随三四季度内贸货源增长运价有望持续回升。中长期看,随着新船交付,公司逐步淘汰老旧船舶,资产升级有望带动盈利能力稳定提升;公司积极推进承运人“一单制”工作,“一单制”业务首次实现线上运营,节省大量人力物力,多式联运的深入推进有望带动中长期业务增量。

高度重视股东回报,现价股息率约6.3%-9.2%

公司高度重视股东回报,2023年公司发布《未来三年(2023-2025年)股东回报规划》,如无重大投资计划或重大现金支出等事项发生,未来三年以现金形式累计分红不少于累计实现可分配利润的60%。2023年公司现金分红率达88.05%,分红比例大幅提升,彰显了公司对未来盈利能力的信心以及与股东共享发展成果的理念。按照60%-88%分红率计算,对应现价(8月27日)股息率约6.3%-9.2%。

盈利预测

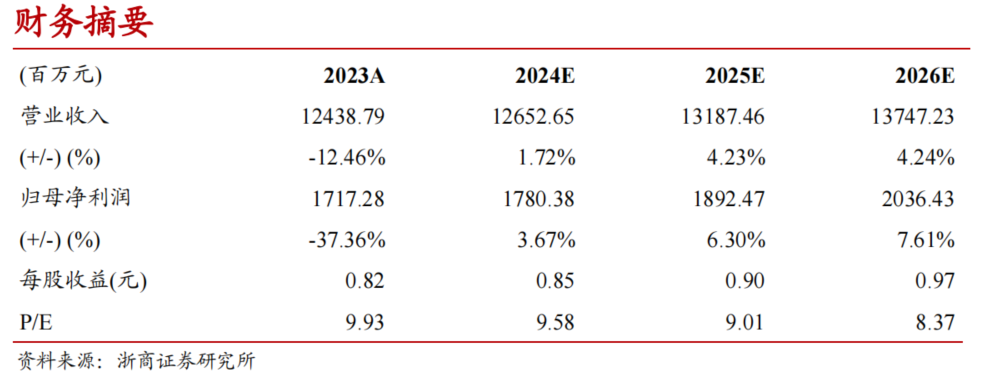

公司为内贸集运行业龙头,优异的经营效率及控本能力打造护城河,散改集及铁水联运有望为公司业务带来增量空间,随着大船投入运营,规模效应下公司盈利能力有望进一步提升。预计2024-2026年公司实现营业收入127亿元、132亿元和137亿元,实现归母净利润17.80亿元、18.92亿元和20.36亿元,同比分别+3.67%、+6.30%和+7.61%,对应PE分别为9.58、9.01和8.37倍,维持“买入”评级。

风险提示

宏观经济波动风险、散改集落地速度放缓风险、铁水联运落地不及预期风险、油价上涨风险等。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

(滑动查看历史报告)

行业专题

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。