珍宝岛业绩变脸 实控人家族上市以来累计分红超7亿

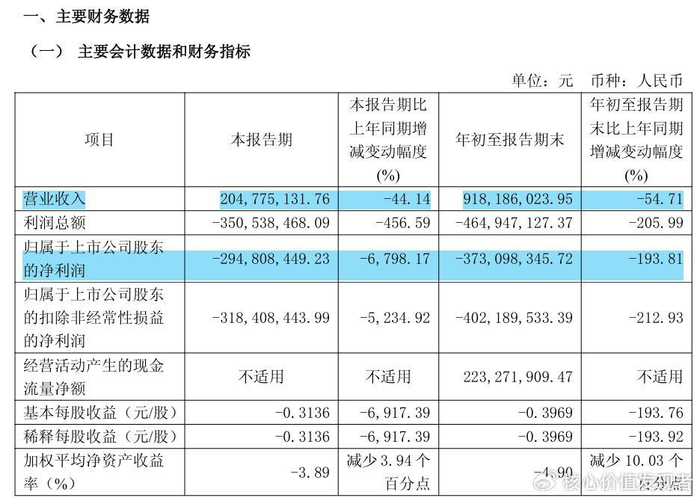

入冬的哈尔滨,寒意渐浓。黑龙江珍宝岛药业股份有限公司(下称“珍宝岛”,603567.SH)近期交出了一份业绩大降三季度报告:营业收入9.18亿元,同比下降54.7%;归母净利润亏损3.73亿元,同比下滑193.8%;扣非净利润更是亏损4.02亿元,同比骤降212.9%。其中,第三季度单季营收仅2.05亿元,同比下滑44.1%;净利亏损2.95亿元,净利率低至-144.28%。这是珍宝岛自2015年上市以来,交出的最差成绩单。

主要财务数据截图:珍宝岛药业2025年第三季度报告

在这份惨淡数据的背后,这家曾以“中药现代化”为旗帜、以心脑血管和呼吸系统用药为核心竞争力的企业,不仅面临着市场环境的恶化,更是公司治理、战略方向、财务操作乃至管理层诚信的全面失守。

业绩变脸:从“中药白马”到“亏损黑洞”

珍宝岛曾是中国中药制剂行业的明星企业,其核心产品如“注射用血塞通”“复方芩兰口服液”等在心脑血管、呼吸系统领域占据重要市场份额。然而,自2023年经历了一次显著的冲高后,从2024年开始掉头向下,并在2025年前三季度出现了大幅亏损。

通过梳理该公司历年业绩报告,2023年,公司通过转让全资子公司虎林市方圣医药科技有限公司100%股权,确认了约4.2亿元的财务净收益,这直接导致其归母净利润飙升至高位。值得关注的是,剔除此项非经常性损益后,该公司扣非净利润规模明显缩水。而且这一年,其营业收入已出现明显下滑,同比下跌25.50%,预示着其主营业务增长乏力。

从2024年开始,公司颓势彻底显现,增长动力完全衰竭。营业收入延续下滑趋势,同比下降13.90%。更关键的是,其盈利能力出现实质性衰退,归母净利润虽维持正值,但同比转为下降7.30%,增长已然失速。

进入2025年后,业绩滑坡演变成全面失控。前三季度,营业收入同比锐减54.73%,归母净利润亏损3.73亿元。尤其在第三季度,业绩呈现断崖式下跌,单季亏损就高达约2.95亿元,亏损幅度惊人。

造成这一局面的原因复杂。一方面,中药注射剂在近年来频繁遭遇政策“围剿”,医保控费、临床路径管理、辅助用药目录等政策层层加码,导致核心产品销售大幅下滑;另一方面,珍宝岛未能及时完成产品结构转型,过度依赖传统注射剂,创新药和口服制剂布局迟缓,错失了窗口期。更致命的是,公司在成本控制上的“极端操作”并未换来盈利改善,反而加速了失血。

压缩成本背后的“财务魔术”

面对业绩压力,珍宝岛选择了一条“极端压缩成本”的路径。数据显示,2025年前三季度,公司销售费用同比下降49.24%,管理费用下降1.81%。而在2024年全年,销售费用更是同比下降56%,研发费用下降53%,财务费用下降7%。仅销售费用一项,就压降了近4亿元。表面上看,这是公司“降本增效”的体现,但结合毛利率和净利率的同步大幅下降,这种压缩更像是一种短期的财务应对策略。

但值得警惕的是,这种成本压缩并未带来运营效率的提升,反而可能掩盖了更深层次的问题。例如,销售费用的大幅削减是否意味着渠道萎缩?而三季报的数据显示,珍宝岛的研发费用较去年同期有所增加,为1952.28万元,同比增幅23.61%。或许侧面说明,研发费用的过度挤压给公司新药研发带来一定影响后做了一定的调整。

此外,公司2024年在营收、利润双下滑的背景下,仍坚持派发现金红利1.41亿元。按黑龙江创达集团持股61.34%计算,方同华家族可分得超8000万元。Wind数据显示,自2015年上市以来,珍宝岛累计分红约13亿元,其中约7.8亿元流向了方同华家族。

一边业绩巨亏,一边大额分红,这种“左手失血、右手输血”的操作,令市场对公司治理结构产生严重质疑。

内控失守:从信息披露到财务差错的“连环雷”

珍宝岛的内控问题并非首次曝光。2025年5月30日,上交所对珍宝岛及其相关责任人予以通报批评,原因是一笔4.25亿元的股权转让未按规定履行审议程序和信息披露义务。这笔交易发生在2023年8月,珍宝岛将全资子公司虎林市方圣医药科技有限公司100%股权出售给黑龙江和晖制药有限公司,获得财务净收益约4.2亿元,占2022年净利润的227%。

如此重大交易,竟绕过董事会和股东大会,直接由管理层拍板,严重违反《股票上市规则》。时任董事长方同华、总经理闫久江、财务负责人王磊、董秘张钟方均被点名,并记入上市公司诚信档案。

而这并非孤例。2024年9月,公司因对2023年第一季度报告、半年度报告、第三季度报告的主要会计数据、主要财务指标及2023年年度报告的分季度主要财务数据进行会计差错更正,导致多期定期报告财务数据披露不准确,上交所对珍宝岛及方同华、闫久江、王磊予以通报批评。多期定期报告的财务数据披露不准确,反映出公司在财务管理和信息披露方面存在系统性漏洞。

从信息披露违规到财务数据“打补丁”,珍宝岛的内控体系已形同虚设。

控股股东质押超八成:家族控制下的治理困境

信息显示,珍宝岛的实际控制人为方同华家族,通过黑龙江创达集团持有公司61.34%的股份,形成绝对控股。

对于珍宝岛药业而言,除业绩大幅下滑以及信披违规被罚外,控股股东创达集团股权质押风险更值得关注。10月14日公告,创达集团累计质押4.54亿股,占其持股81%,对应融资余额12.7亿元;同时,创达集团2020年发行的可交换债将于2026年4月进入回售期,余额7.9亿元。

“如果股价继续低于换股价30%,持有人大概率选择回售,届时控股股东需要真金白银兑付。”据业内人士测算,按当前股价,创达集团需准备8亿元现金。于是市场看到8月以来创达集团连续三次减持,累计套现约3.5亿元,持股比例从61.56%降至57.92%。

值得一提的是,珍宝岛这种高度集中的股权结构,使得公司治理天然缺乏制衡。无论是4.25亿元的违规交易,还是13亿元的分红流向,最终都指向同一个控制人。

更令人担忧的是,尽管公司连续亏损、内控失守、监管点名,但核心管理层却“稳如磐石”。方同华自公司上市以来一直担任董事长,总经理、财务负责人等关键岗位也长期由“自己人”担任。

在这种治理结构下,外部董事、独立董事的声音微弱,中小投资者几乎无法对公司决策形成有效制约。管理层“既当裁判又当运动员”,使得公司战略失误、财务操作、治理漏洞等问题长期得不到纠正。

针对公司经营业绩、内控管理以及分红相关问题,发现网向珍宝岛发送调研求证函,截至发稿,珍宝岛未就相关问题给予合理解释。

(财经研究员:罗雪峰 周子章)