三星新材2024年财报:营收增长13.81%,净利润暴跌156.55%

本文源自:金融界

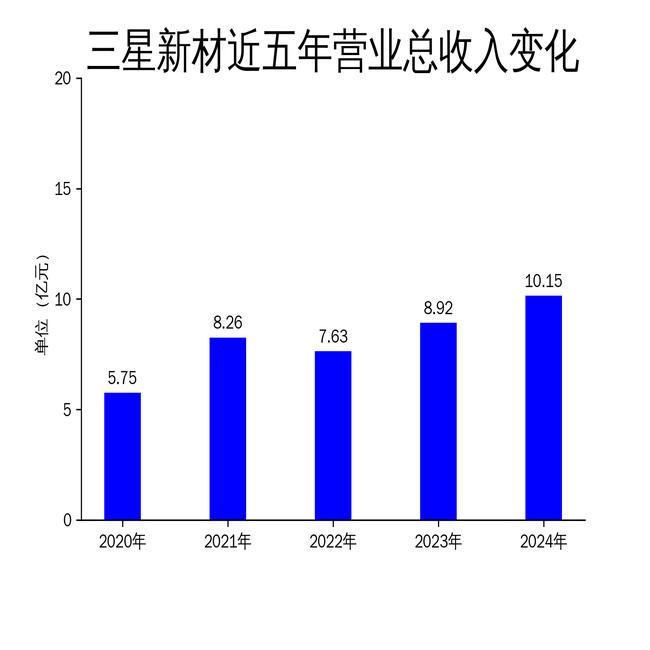

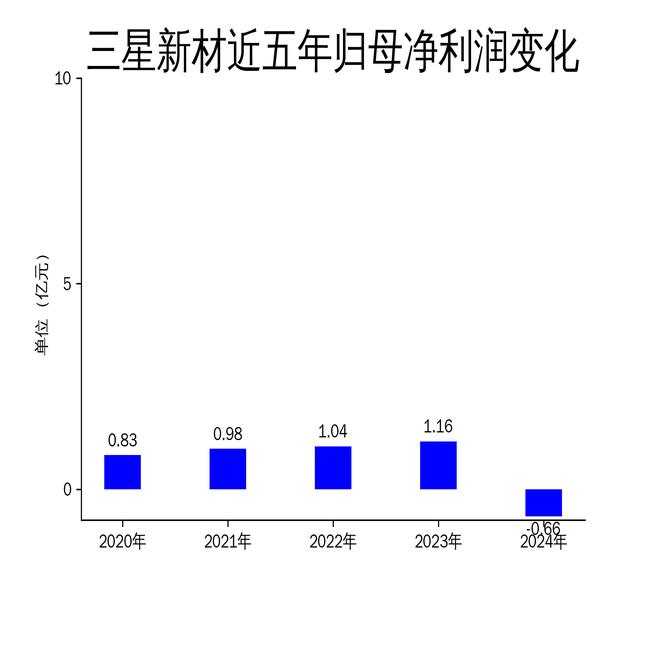

5月1日,三星新材发布2024年年报,公司实现营业总收入10.15亿元,同比增长13.81%;归属于上市公司股东的净利润为-6560.34万元,同比下降156.55%;扣除非经常性损益后的净利润为-7808.54万元,同比下降171.59%。尽管营收有所增长,但净利润的大幅下滑反映出公司在成本控制和市场环境方面面临的严峻挑战。公司主要经营低温储藏设备用玻璃门体和光伏玻璃两大核心业务,2024年是公司锚定战略目标、聚力攻坚的关键一年。

低温储藏设备用玻璃门体业务:龙头地位稳固,但面临价格压力

三星新材在低温储藏设备用玻璃门体业务上处于行业龙头地位,2024年通过不断提升产品质量和服务,保持了稳定的盈利能力。然而,受整体经济大环境影响,下游客户为加强成本控制,向下调整了采购价格,部分客户甚至采取了自主采购特定配件的方式,给公司的销售带来了压力。为应对这一挑战,公司强化修炼内功,通过更加贴身的服务态度、精细化的定制服务和高质量的产品输出来提高产品的综合性价比,稳固了主要产品在客户中的占有率。

此外,公司还通过前瞻性判断主要原材料价格走势,适当调整原材料的存货比例,规避了原材料价格波动风险,达到了稳定产品毛利率的目的。在全球经济深度调整、国内经济面临多重挑战的背景下,公司积极拓展海外市场,2024年通过进出口子公司出口产品至塞尔维亚、俄罗斯等国家,实现海外收入超3800万元。

光伏玻璃业务:项目投入大,价格波动影响显著

2024年,三星新材控股子公司国华金泰投资建设的“4×1200吨/天光伏玻璃、年产500万吨高纯硅基新材料提纯项目”分两期实施,项目一期于2024年第三季度开始实现销售收入,公司整体营收规模有了一定增长。然而,由于项目前期建设投入较大,财务费用和管理费用同比均有了较大幅度的增长,给公司带来了显著的经营压力。

同时,2024年光伏行业相关产品供需阶段性错配,行业主要产品价格呈波动下行趋势,国华金泰项目一期中的B窑于2024年7月试生产后就面临产品价格下行状况,对公司光伏玻璃业务毛利率和净利润产生了较大负面影响。此外,根据会计准则,公司对相关资产进行了减值测试,2024年确认信用减值损失和资产减值损失9306.99万元。基于以上主要因素,公司2024年度合并报表净利润下滑明显,出现亏损。

定增再融资:加强控股股东地位,提供资金支持

为进一步加强控股股东的控股地位,并为公司的发展提供资金支持,三星新材于2023年12月向上交所递交了向特定对象发行A股股票的申请,目前已经获得上交所和中国证监会的审核通过。本次向特定对象发行股票募集资金总额(含发行费用)不超过人民币57,623.89万元(含本数),扣除发行费用后将全部用于补充公司流动资金。待本次发行完成后,公司资金实力将进一步增强,在业务布局、研发投入等方面将拥有充足的资金进行战略优化,有利于公司把握行业发展机遇,快速增长公司业务收入和净利润,最终实现股东利益最大化。

三星新材在2024年面临了严峻的经营挑战,尽管营收有所增长,但净利润的大幅下滑反映出公司在成本控制和市场环境方面的问题。公司通过强化内功、拓展海外市场和推进定增再融资等措施,努力应对市场变化,维护股东的长远利益。然而,光伏玻璃业务的经营压力和资产减值损失等问题仍需公司进一步优化和解决。