渤小海伴您读研报之荣泰健康

1.公司简介

公司成立于2002 年,深耕按摩器具主业,产品覆盖按摩椅、按摩器、按摩垫等健康产品,至2023年全球累计销售按摩椅超过280万台。公司早期外销依靠ODM扩容,2012年成功拓展韩国大客户Bodyfriend并持续贡献业务增长主动力,现把握欧美市场行业渗透率提升机遇,入局具备悠久按摩文化的东南亚市场,积极培育第二成长曲线,产品已远销东南亚、中东、欧洲和北美等130 余个国家和地区。国内以OBM模式为主,以“荣泰”主品牌坚守中高端调性,公司现已成为国内按摩椅龙头及全球按摩椅重要的生产企业,在国内拥有约1000家线下门店,国内各主流电商平台均有线上店铺。

公司产品发展历程

资料来源:公司官网

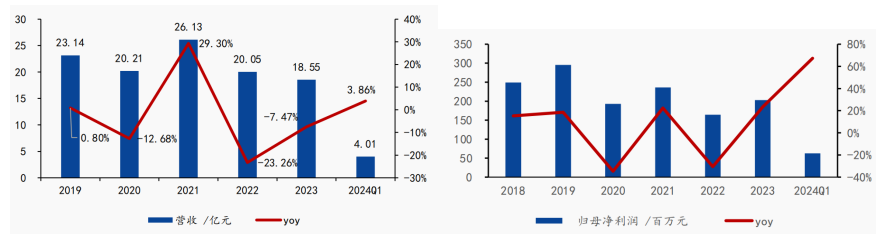

资料来源:公司官网2021年公司营收达到近年峰值26.13亿元,同比增长+29.30%,2022-2023年整体需求疲软营收短期承压。2024Q1伴随整体需求改善、韩国大客户订单回升、积极开拓运营美国、欧洲等新市场等,公司营收恢复性增长,达到4.01亿元。归母净利润方面,公司业绩整体波动, 2023 年归母净利润2.03 亿元,同比增长23.43%,2024Q1 超预期增长亮眼,实现归母净利润0.63 亿元,同比增长67.31%。

公司营业总收入、归母净利润情况及YOY(亿元,%)

资料来源:ifind

资料来源:ifind2.行业情况

按摩市场底蕴深厚,海内外市场百花齐放。现代按摩椅起源于日本,到20世纪80年代,以松下、大东为代表的日本传统电器厂商入局,拉开产品商业化发展序幕。后随着全球一体化进程,频繁的国际间贸易将按摩椅带入中国市场,大批海外厂商开始布局国内一二线城市;同时受益于中国制造水平提升,全球产业链开始向中国转移。目前得益于技术迭代和经济发展以及消费水平提升,家电家居等领域玩家开始涌入按摩椅市场,国内市场扩张持续向好。

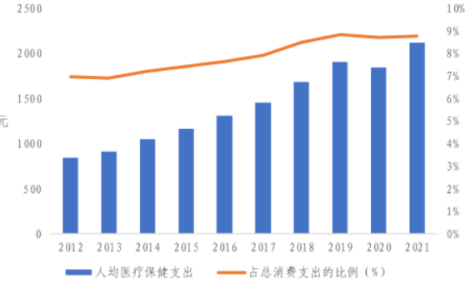

居民保健意识觉醒,构建潜在需求空间。2016-2021年,人均消费支出由1.71万元增长至2.41万元,五年复合增长率为7.09%。人均消费水平的改善促进居民需求向上升级,居民健康素养水平同比提升。受新冠疫情的影响,居民愈发注重个人保健,仅2020年居民健康素养水平就提升3.98个百分点,创近十年年均增幅新高。居民健康素养水平的提升正稳步转化为人均医疗保健支出,2016-2021年我国人均医疗保健支出五年复合增长率为10.10%,占总消费支出的比例由7.6%提升至8.8%。按摩椅作为主要的保健产品,有望直接受益。

人均医疗保健支出及占比持续提升

资料来源:国家统计局

资料来源:国家统计局银发和亚健康人群支撑需求基本盘,规模稳步增长贡献增量。天然保健意识更高的老年群体具备较高的按摩椅消费基础,随着我国人均预期寿命提高、老龄化率提升,银发人群潜在消费量稳步增长。而亚健康人群一直是按摩椅消费主力,亚健康人群的年轻化拓宽年龄层,且这部分群体具备更高的消费水平,待品类教育成熟有望持续贡献增量。

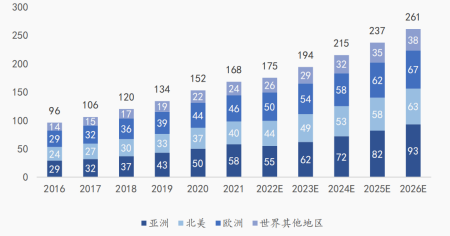

全球按摩产品市场持续扩容,亚洲贡献成长动力。整体来看,2016年全球按摩产品市场规模为96亿美元,2021年增长至168亿美元,2026年有望达到261亿美元(2022-2026年CAGR预计10.6%)。分区域看,亚洲或将持续贡献增长,2021年亚洲按摩产品市场规模58亿美元,占全球规模34.4%,2026年有望达到93亿美元,占比提升至35.6%。北美/欧洲/其他地区市场2021年规模分别为40/46/24亿美元,2026 年预计分别达到63/67/38亿美元。

按地区划分全球按摩产品市场规模(亿美元)

资料来源:灼识咨询

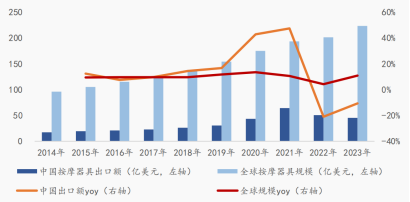

资料来源:灼识咨询中国贡献全球按摩器具出口主要力量。1)中国按摩器具出口:据海关总署数据,2019-2021 年中国按摩器具出口规模快速提升,由30亿美元增长至64亿美元(CAGR为45%),随后受宏观因素影响而需求有所收缩,2023年出口规模回落至45.20亿美元。2)占比:根据海关总署数据,2014年全球按摩器具规模约96亿美元,2018年提升至138亿美元。参考头部企业Bodyfriend医疗保健类产品2023年采购/销售额分别为1442/3606亿韩元,假设整体终端加价倍率约1:2.5到1:3。中国出口按摩器具的终端规模约占全球市场的45%-60%。

2021 年中国按摩器具出口额达到峰值 64.06 亿美元,贡献主要力量

资料来源:海关总署

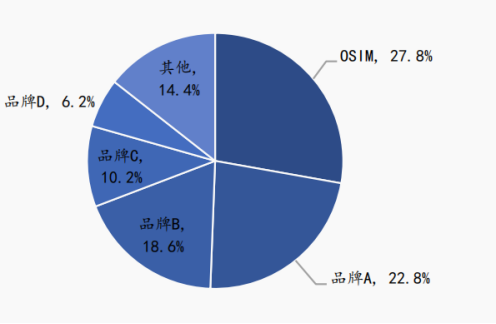

资料来源:海关总署亚洲高端按摩椅市场集中度较高。2021年亚洲高端按摩椅市场集中度较高(CR5达到85.6%),按零售额计算OSIM份额27.8%居首,国内按摩椅线上市场参与者众多,奥克斯等定位高性价比的品牌更具优势。分平台来看,天猫销额占比最大,京东、抖音与之相近。分品牌看,奥克斯销额在三大平台领先,荣泰、奥佳华等头部企业居于前列。未来伴随国内消费需求复苏,消费者对品质的关注度有望提升,中高端按摩椅品牌份额或将进一步增加。

欧美市场仍处于发展早期,竞争格局较为分散。与较发达的亚洲按摩椅市场相比,欧美区域仍处于发展早期,2020年渗透率仅约1%。整体竞争格局较为分散,消费费者尚未对品牌形成明显偏好,主要本土参与者包括Cozzia、Titan、Infinity、HumanTouch等,行业龙头Bodyfriend等亦布局欧美市场。

2021 年亚洲高端按摩椅市场 CR5 85.6%

资料来源:灼识咨询

资料来源:灼识咨询中国企业制造能力先进,按摩椅头部品牌代工厂主要集中在中国。梳理头部按摩椅品牌上游代工情况,富士医疗、松下、大东电机等日本头部品牌主要以成立合资企业的形式在国内建厂;韩国Bodyfriend/Cozyma主要供应商分别为荣泰健康/奥佳华等;OSIM主要由大东傲胜位于江苏省的工厂生产(至2019M9,OSIM持有30%权益);Ogawa早期由蒙发利代工,后被其收购转为自产,现为旗下自主品牌。

3.公司竞争优势

渠道布局完善,营销力度加大。公司内销以经销、电商渠道为主,同时布局少量直营店,根据公司公告,2021年经销、电商、直营渠道占国内营收的比重分别为39%、43%、2%。

公司内销渠道体系布局

资料来源:公司公告

资料来源:公司公告线下经销不断下沉,覆盖全面,临街专卖店为今年看点。公司线下渠道覆盖面广,在一线城市实现全覆盖,截至2022年中报,公司在全国城市覆盖率为70%,其中一二线城市覆盖率100%,三四线城市覆盖率90%,百强县覆盖率60%,在终端拥有近1500家门店,覆盖中高端百货、购物中心、家居村(城)、汽车4S店等渠道。2021年公司尝试临街专卖店的店铺模式,该模式在租金成本、品牌曝光度、销售转化率等方面均有优势,受疫情影响,2021年临街店建店数量有限,随着防疫政策解除、线下客流恢复,公司将重点布局临街专卖店,有望增添线下经营活力。

电商渠道占据先发优势,共同抢占份额。公司在业内较早布局电商渠道,连续多年618、双十一蝉联京东电商平台的品类销冠。从线上营收的占比来看,2020年荣泰、奥佳华、OSIM线上营收占内销比重分别为38%、23%、11.1%。公司在线上打造荣泰+摩摩哒双品牌矩阵,覆盖多价格带市场,中低价格段产品占据行业线上主要销量,中高价格段产品也有不错的增长表现,因此公司增加线上产品型号,深度参与线上主价位段竞争,其中摩摩哒品牌定位入门级市场,成功在全网打造按摩椅+按摩小件爆款矩阵。2021年摩摩哒实现营业收入2.03亿元,同比增长106.7%。

公司电商渠道进步明显

资料来源:公司公众号

资料来源:公司公众号海外方面,公司与第一大客户韩国按摩椅龙头Bodyfriend深度合作,2023年战略调整补齐性价比产品竞争实力持续提升。BF是公司第一大代工客户,与公司多年共同成长,持续贡献外销收入主要来源,2023年占公司外销收入约53-54%。据MMR数据,2022年BF在韩国按摩椅市场市占率32.9%,在中高端按摩椅市场更具竞争优势(或超过70%),2023年进行市场战略调整补齐性价比产品,消费人群覆盖度提升,品牌影响力或为新品销售提供保障,BF市占率或将进一步提升。基于十数年良好合作基础,公司承接BF中低端按摩椅新品订单并于2023Q4面世,有望享受客户规模增长红利。

俄罗斯市场表现优秀,积极拓展欧洲区域新客户获得增量。公司在上市前产品已远销欧盟,与当地重要品牌经营商客户建立了稳定的合作关系。2019-2021年三年来公司在欧洲、俄罗斯的业务持续增长,2022年初受俄乌战争影响整体出现下滑,但高端按摩椅表现出较强韧性,2023年欧洲整体销售表现稳定,俄罗斯市场增幅显著。欧洲市场较分散,整体开发难度大,但潜力较强,公司拟在欧洲国家建设仓储基地,或将助力市场拓展,成为自主品牌出海突破点。

战略重新调整,东南亚市场全发力,泰国建厂有望进一步打开海外发展空间。公司在东南亚市场营收规模尚小,2023年根据市场情况调整战略方向,从重点发力越南到东南亚市场全面布局。2023年与泰国素万那普亚洲工业园区签订了合作备忘录,泰国建厂计划有序推进。公司拆分独立外贸区域精细化运营+东南亚人口红利和成本优势+规避潜在国际贸易不确定性关税风险,东南亚地区三管齐下或将有效提升区域竞争力,拓展自主品牌海外发展空间。

(转自:渤海证券财富管理)