国海化工|苏利股份2025年年报及2026年一季报点评:2026Q1业绩短期承压,宁夏二期项目进展顺利

(来源:靠谱化工股)

事件

2026年4月23日,苏利股份发布2025年年报及2026年一季报:2025年公司实现营业收入27.77亿元,同比增长20.28%;实现归母净利润1.93亿元,同比减少1876.71%;经营活动现金流净额为3.99亿元,同比减少1056.77%;毛利率21.44%,同比上升9.23个pct;净利率7.57%,同比上升8.77个pct。

2025年Q4单季度,公司实现营业收入7.13亿元,同比+7.57%;实现归母净利润0.54亿元,同比-375.44%;扣非后归母净利润为0.53亿元,同比-367.51%;毛利率22.10%,同比上升14.88个pct;净利率8.21%,同比上升13.66个pct。

2026年Q1单季度,公司实现营业收入6.08亿元,同比-6.05%;实现归母净利润0.22亿元,同比-36.93%;毛利率18.81%,同比下降0.54个pct;净利率3.63%,同比下降1.99个pct。

农药销量及毛利率提升,2025年业绩同比明显改善

2025年公司盈利能力显著改善,受益于全球农化周期回暖,主要原药及制剂产品销售单价与销量双升,叠加产能释放,带动收入与毛利同步扩张。分产品看,农药及农药中间体收入17.79亿元,同比+37.78%,为最大增长引擎,毛利率26.35%,同比提升14.52个pct;阻燃剂收入7.55亿元,同比+4.72%,毛利率18.51%,同比微增1.34个pct;其他精细化工产品(主要为氢溴酸、医药中间体)收入为2.07亿元,同比-17.03%,毛利率-10.07%,同比下滑8.81个pct,2025年,子公司苏利制药亏损0.81亿元。分地区看,境外收入12.06亿元,同比+33.70%,毛利率达28.59%,显著高于境内的毛利率15.83%。

阻燃剂价格传导存滞后,财务费用增加侵蚀利润

2026Q1公司业绩同比下滑,主要受阻燃剂业务拖累,以及财务费用增加影响。阻燃剂业务,受地缘政治影响,阻燃剂主要原材料溴素供应趋紧,尽管3月以来阻燃剂市场价格已明显提升,但订单价格执行具有滞后性,且受销量下滑影响,公司一季度阻燃剂产品收入及利润较同期有所下滑。费用方面,受可转债项目建设进度及汇率波动影响,当期费用化利息支出及汇兑损失增加,当期财务费用2044万元,同比增加994万元。

新项目建设有序推进,宁夏二期项目带来成长

公司聚焦产业链延伸与产品结构优化,持续推进项目建设,为后续增长奠定基础。据公司2025年年报,苏利宁夏二期精细化工产品及相关衍生产品项目的工程进度为60%,苏利宁夏丙硫菌唑项目已顺利进入试生产阶段,苯并呋喃酮等重点项目稳步推进;百力化学嘧菌酯、啶酰菌胺、氟啶胺、二苯乙烷等重点技改项目顺利落地,后续将持续推进降本降耗工作,进一步提升产品市场竞争力。

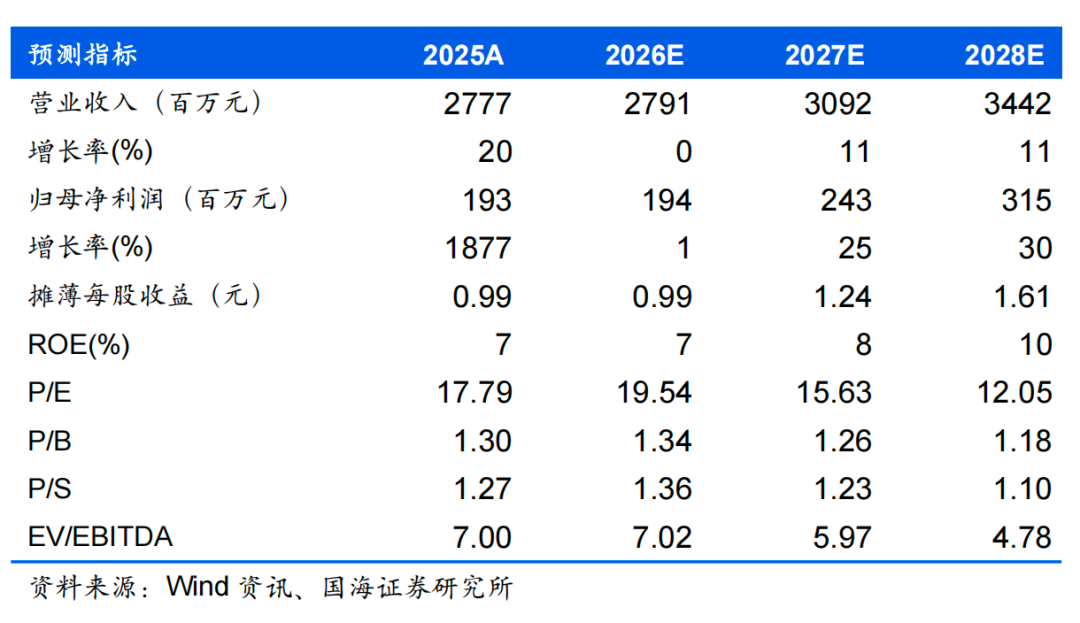

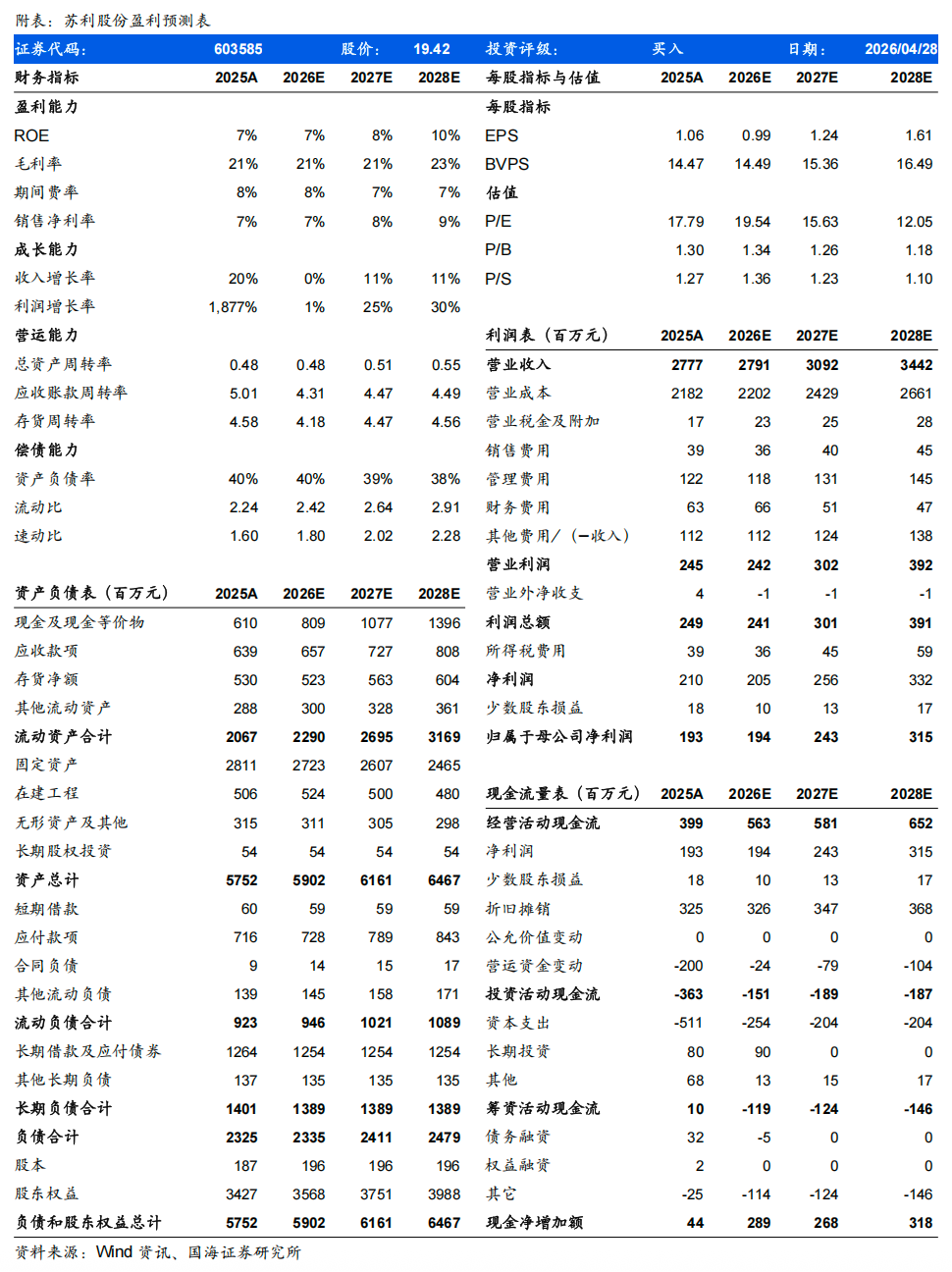

预计公司2026/2027/2028年营业收入分别为27.91、30.92、34.42亿元,归母净利润分别1.94、2.43、3.15亿元,对应PE 分别为20、16、12倍。公司百菌清等农药产品景气度修复,宁夏基地项目顺利推进带来成长,首次覆盖,给予“买入”评级。

风险提示:上游原材料大幅涨价风险;终端需求不及预期风险;项目投产不达预期风险;行业竞争格局进一步加剧风险;汇率波动风险。

证券研究报告《苏利股份2025年年报及2026年一季报点评:2026Q1业绩短期承压,宁夏二期项目进展顺利》

对外发布时间:2026年4月28日

发布机构:国海证券股份有限公司

本报告分析师:

董伯骏SAC编号:S0350521080009

杨丽蓉 SAC编号:S0350524090008