收到行政监管措施决定书,高能环境问题何在?

高光背后,高能环境潜在的管理风险逐渐显现

投资时间网、标点财经研究员 习羽

在资本市场日益重视合规治理与高质量发展的今天,上市公司的内部控制水平和信息披露质量始终是投资者关注的焦点。

作为环保行业的领军企业,高能环境(603588.SH)近年来不断并购,在固废危废处理、新能源材料等领域迅速扩展,一度成为行业整合的典范。然而,高光背后,潜在的管理风险正逐渐显现。

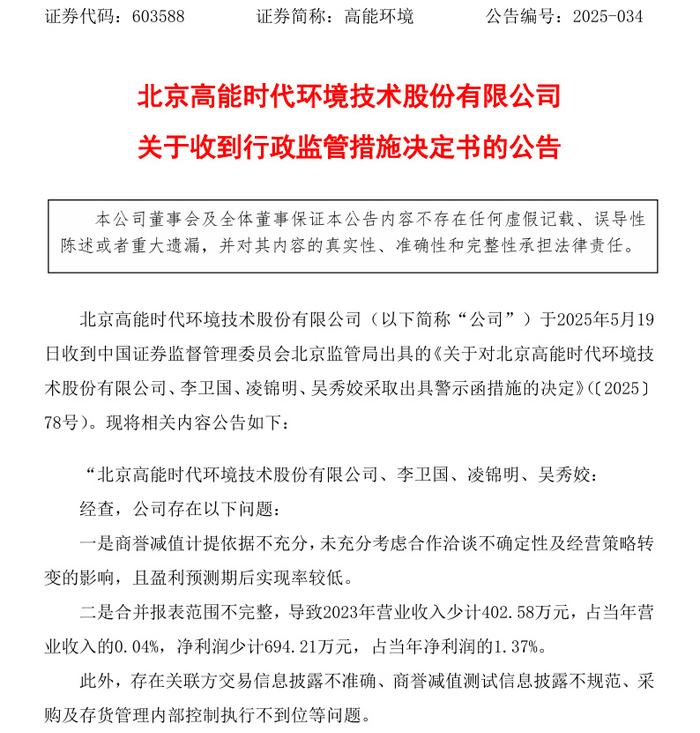

近日,高能环境公告披露收到北京证监局警示函,直指其在商誉减值、合并报表编制、关联交易处理及内部控制等领域存在问题。

高能环境关于收到行政监管措施决定书的公告

资料来源:公司公告

根据北京证监局的调查,高能环境在计提商誉减值时存在依据不充分的问题,具体表现为未充分考虑合作洽谈的不确定性、经营策略转变的影响,以及盈利预测期后实现率偏低。这一问题的根源可追溯至公司近年的并购策略。

2021年以来,高能环境通过系列并购快速扩张业务版图。先是收购正弦波、鑫盛源进军新能源材料领域,又拿下浙江嘉天禾51%股权切入医疗废物处理市场。2023年,高能环境继续加码危废业务,在过往已完成对阳新鹏富、靖远宏达股权收购并使其成为全资子公司的基础上,投资1.4亿元获取安徽中鑫宏伟科技有限公司51%的控股权,进一步拓展固废危废资源化利用业务版图。

然而,经历大规模扩张之后,一系列问题开始逐渐显现。2024年报显示,高能环境于2018年收购了贵州宏达70.9051%的股权,因贵州宏达原管理层隐瞒财务数据,致使高能环境迟至2024年才计提0.61亿元商誉减值。

不仅如此,警示函揭示的合并报表问题同样醒目。2023年,高能环境少计营业收入402.58万元(占比0.04%),少计净利润694.21万元(占比1.37%)。

业内人士指出,频繁实施并购动作可能提高合并报表风险,具体包括合并范围界定不明确、资产负债公允价值评估偏差、内部交易抵消不彻底、会计政策与核算标准不一致,以及信息系统和数据传输延迟等问题。若管理不善,可能引发合并范围遗漏、评估不精确、信息滞后等后果,甚至触及财务造假、信披违规等监管红线。

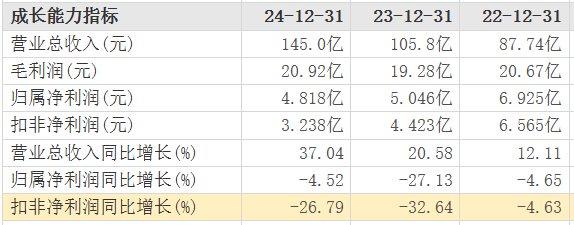

高能环境2022―2024年主要财务指标情况

数据来源:东方财富网

近年来,高能环境增收不增利的情况也有所显露。数据显示,2022年至2024年,高能环境营业收入从87.74亿元增长至145亿元,净利润却从6.93亿元降至4.82亿元。2024年,公司扣非净利润同比则大幅下滑26.79%。这一业绩背离现象,与公司业务结构调整密切相关。

投资时间网、标点财经研究员注意到,在向“工程承包+运维服务”转型的过程中,曾占据重要地位的环保工程板块受到较大冲击。2024年,高能环境该板块收入仅实现16.33亿元,同比下降34.26%,毛利率同比骤降12.62个百分点至12.89%,成为拖累整体业绩的核心因素。与此同时,工程类业务在高能环境营收中的占比也持续下降,对利润的贡献力随之逐步减弱。

尽管在2024年,新兴的固废危废资源化利用业务通过扩大产能实现了营收的增长,但其盈利压力较大。该业务毛利率仅为9.14%,不仅在同行业中缺乏竞争力,与公司内部的环保运营服务业务49.9%的毛利率相比,差距也较为悬殊。

整体看,高能环境2024年毛利率降至14.43%,同比下降3.79个百分点,反映出公司在业务结构转型期面临的阶段性挑战。

投时关键词:高能环境(603588.SH)