口子窖上半年营收32亿元 距离“兼香一哥”还有多远?

转自:每经网

文丨每经网 张宝莲

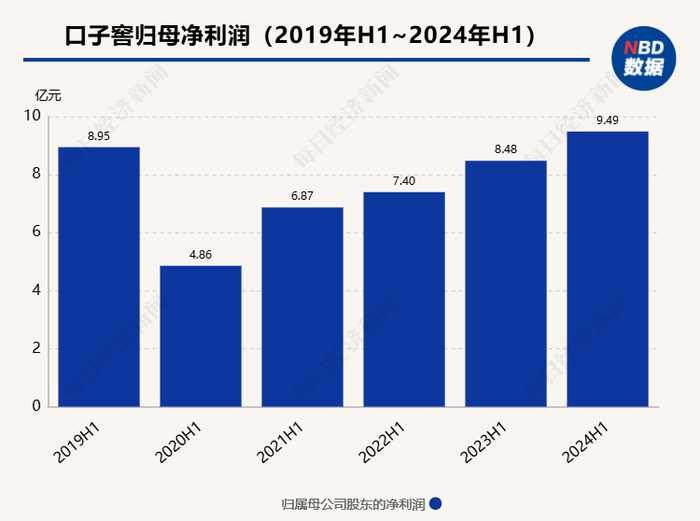

8月28日盘后,口子窖(SH603589,股价35.28元,市值212亿元)发布2024年半年报。报告显示,今年1―6月,公司实现营收31.66亿元,同比增长8.72%;归属上市公司股东净利润9.49亿元,同比增长11.91%。经营活动产生的现金流量净额为392.58万元,同比下降86.87%。

上半年,公司低档白酒销售收入增速超过50%,而高档白酒销售收入增速放缓。如要完成年初定下的全年营收70亿元目标,公司下半年需要完成接近39亿元的销售任务。

低档白酒销售收入同比增长超50%

口子窖是徽酒四朵金花之一,其产品包括口子窖、老口子、口子坊等系列,香型以兼香为主,也是中国兼香型白酒的品牌代表。

从产品结构上看,口子窖今年上半年的销售收入中,约97%源于高档白酒。口子窖高档白酒收入29.73亿元,同比增长7.34%,中档白酒收入3620.51万元,同比下降7.14%,低档白酒收入6990.46万元,同比增长50.89%。

截至今年6月末,公司合同负债3.17亿元,较年初小幅下降。存货方面,公司期末存货账面余额54.93亿元,同比增长18%。上半年,公司研发费用1230.37万元,同比增长124%,对此公司表示,是因为研发材料费、折旧及摊销等增加所致。

酒类评论员、分析师蔡学飞向记者表示,上半年,口子窖业绩承压,合同负债(较期初)、现金流(同比)下降。

公司计划2024年实现营业收入70.35亿元,较2023年增长18%。这也意味着下半年公司需完成约39亿元的营收指标。

上半年,按销售渠道看,公司直销渠道增速快于经销。上半年,公司直销(含团购)实现营收9176.85万元,同比增长66.43%,批发代理渠道实现营收29.88亿元,同比增长6.7%。

分区域看,安徽省内销售收入增速快于省外,省内实现销售收入26.04亿元,同比增长8.78%,省外实现销售收入4.76亿元,同比增长3.07%。经销商数量上,截至报告期末,省内经销商数量499家,净增加3家,省外经销商数量498家,净增加43家。

7月接待投资者调研时,公司曾提到对当前行业的看法:“白酒品牌集中度进一步提升,强者愈强;众多酒企产能释放,大众消费升级与高端消费降级共同演进,100~300元价位、次高端竞争会更加白热化;宴席市场、团购市场竞争进一步加剧,渠道分化愈加明显;B端争夺与C端推广行为进一步加剧。”

口子窖在半年报中表示,当前,白酒市场强集中、强分化、强挤压的态势更加明显,白酒市场需求度将更为集中。

图片来源:每经记者 张宝莲 摄

图片来源:每经记者 张宝莲 摄“百亿口子”的征途上要过几关?

不同于其他香型,兼香在白酒中属于小众香型,目前缺乏“百亿级”品牌的引领。

2024年初,口子窖制定了未来3年发展目标,提出冲击“百亿口子”目标,在产品结构上,公司希望将兼系列打造成战略大单品,品牌上,引领兼香品类做大做强,成为“中国兼香高端白酒第一品牌”。

但当前,国内高端酒领域的竞争愈发激烈。

从行业内看,多数白酒企业在上半年加速了高端化产品的深度布局,多家酒企公布其年份酒、老酒战略举措。例如,五粮液(SZ000858)、舍得酒业(SH600702)把年份酒、老酒作为重点战略推进,洋河股份(SZ002304)也升级“绵柔年份老酒战略”。在区域上,安徽是各家酒企全国化战略的重要节点,以贵州茅台(SH600519)、五粮液、洋河股份、泸州老窖( SZ000568)、剑南春、山西汾酒(SH600809)、习酒等为代表的省外名酒正加速向安徽渗透。

同时,口子窖想成为“兼香一哥”,还面临郎酒、白云边等强劲对手。

2023年2月,郎酒发布兼香战略,将兼香定为第二增长极,计划在2~3年内实现郎酒兼香100亿元的年营销规模。为实现这一目标,郎酒拟投资150亿元建设兼香产区和龙马酒庄,龙马酒庄预计在2026年基本建成,郎酒泸州浓酱兼香产区全面建成后,年产原酒将达15万~20万吨。

2022年,口子窖营业收入被迎驾贡酒反超。今年5月,口子窖副总经理、董事会秘书徐钦祥曾向《每日经济新闻》记者表示,公司近年收入增速放缓受到了产能限制。

7月,口子窖管理层披露了兼香原酒的产能与储能,公司65度原酒产能已经达到4万吨,基酒储存量近30万吨。随着口子产业园的建成投产,未来公司65度原酒产能将突破6万吨,基酒储存量将突破40万吨。

蔡学飞向记者表示,兼香酒正在起势阶段,目前全国兼香酒大约有400亿元的市场规模,并且还在快速增长,具有很高的增量空间。伴随中国酒类消费的多元化发展趋势,“博采众长”的兼香型白酒正在从小众到主流,并且以适饮多样的风味、一酒多香的风格口感受到市场关注,从而不断满足消费者对于高品质白酒的需求,正在成为许多酒企在存量竞争环境下的新业绩增长点。