东海研究 | 深度:广信股份(603599):农药行业周期底部蓄力,依托光气延链开拓新空间

(来源:东海研究)

证券分析师:

张晶磊,执业证书编号:S0630524090001

谢建斌,执业证书编号:S0630522020001

邮箱:zjlei@longone.com.cn

// 报告摘要 //

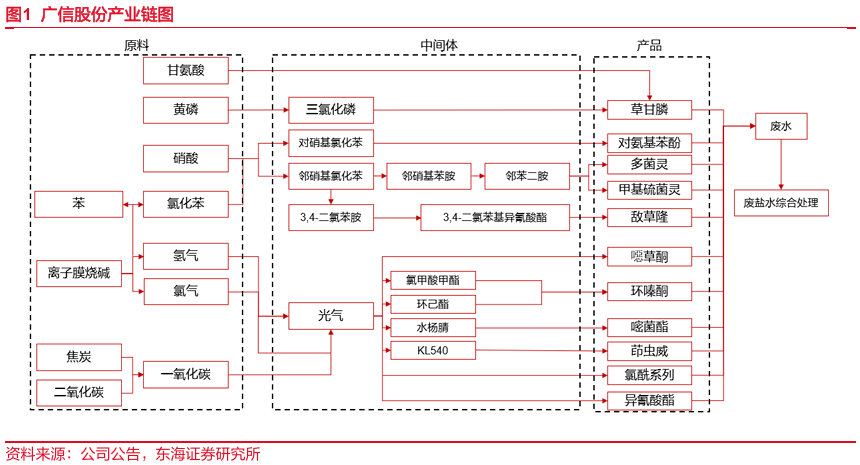

优化光气农药一体化产业链,拓展产业新方向:广信股份是国内较大的以光气为原料的农药原药及农药中间体生产企业,布局有光气产业链、氯苯产业链以及上游配套产能,形成了原料-中间体-农化产品的产业链条,一体化程度高,公司拥有光气许可产能32万吨/年,现合计使用产能6.8万吨/年,仅占许可的21%,公司已广泛布局了农药以及中间体的生产,包括多菌灵、甲基硫菌灵、噁唑菌酮等杀菌剂,敌草隆、草甘膦、环嗪酮等除草剂以及嘧菌酯中间体水杨腈、茚虫威中间体KL540等农药中间体产能,公司光气农药及中间体产业链成本优势明显,为公司提供竞争力。光气下游应用广泛,广泛应用于我国农药、医药和染料等领域,且可用于生产异氰酸酯,其改性产品性能优异,为公司产业发展提供新方向。

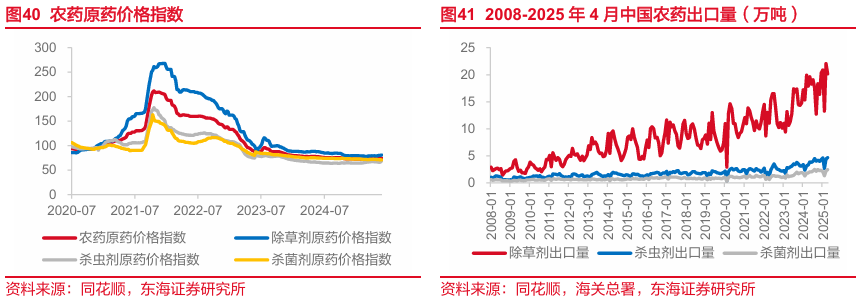

农药价格整体处于相对底部,行业景气度有望上行:自2021年下半年以来,受到能耗双控等政策影响,上游原料大幅涨价,行业开工率不足,农药原药供给受限,价格指数上行,2022年1月,伴随草甘膦等主要除草剂产品价格回落,农药原药价格指数开始回落,2023年8月以来始终处于低位波动。我国农药出口方面,自2008年以来,出口量呈现波动上行态势。2025年1月以来,部分农药价格已出现回升,伴随全球农药行业库存去化以及落后产能出清,行业景气度有望上行。

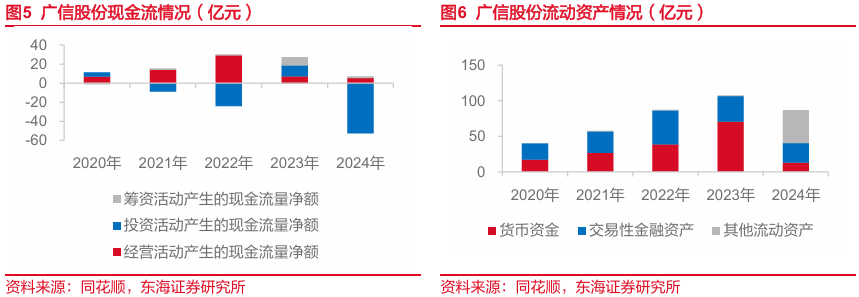

公司现金流充沛,为产业链升级提供保障,助力优化成本:2022年以来,公司陆续完成了20万吨/年对(邻)硝基氯化苯二期、年产30万吨离子膜烧碱项目的投产,并实现中间体延伸至邻苯二胺、多菌灵、对氨基苯酚等产品,解决了原料液氯的运输问题,公司产业链原料端进一步向上游延伸,生产成本进一步优化。2024年公司货币资金、交易性金融资产与其他流动资产之和为86.85亿元,为长期建设和发展提供充足的资金保障。

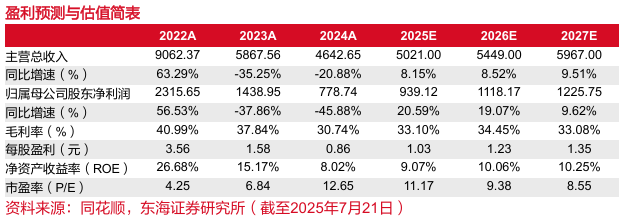

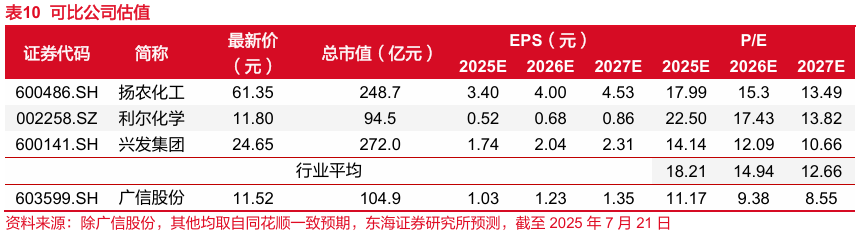

投资建议:我们预计公司2025-2027年实现营业总收入分别为50.21、54.49、59.67亿元,同比增速分别为8.15%/8.52%/9.51%;实现归母净利润分别为9.39、11.18、12.26亿元,同比增速分别为20.59%/19.07%/9.62%;EPS分别为1.03元、1.23元、1.35元,对应PE分别为11.17倍、9.38倍、8.55倍;首次覆盖,给予“买入”评级。

风险提示:原材料价格剧烈波动的风险;农化产品价格下跌的风险;生产企业产能项目进度不及预期的风险。

// 正文 //

▌1.完备产业链助力公司快速发展

1.1公司产业链完善,一体化程度高

广信股份是国内较大的以光气为原料的农药原药及农药中间体生产企业,布局有光气产业链、氯苯产业链以及上游配套产能,形成了原料-中间体-农化产品的产业链条。公司主营产品包括杀菌剂:多菌灵、甲基硫菌灵等;除草剂:敌草隆、草甘膦、环嗪酮等;农药中间体:氨基甲酸甲酯、异氰酸酯、邻苯二胺、对(邻)硝基氯化苯等,广泛应用于农业、医药、有机材料等领域。

公司是国内少数具有较为完整农药生产体系的专业厂商之一,一体化程度高,具有较强市场竞争力。公司目前是国内杀菌剂大宗品种多菌灵的主要生产基地之一,甲基硫菌灵较大规模生产基地之一,同时也是国内少数几家自主掌握敌草隆合成技术的专业生产厂商之一。

公司产业链向上游延伸,优化成本。中间体方面,公司拥有光气许可产能32万吨/年,现合计使用产能6.8万吨/年,仅占许可的21%。2022年公司20万吨/年对(邻)硝基氯化苯二期投产,并实现中间体延伸至邻苯二胺、多菌灵、对氨基苯酚等。2023年公司30万吨/年离子膜烧碱项目达产,解决了原料液氯的运输问题,公司原料端进一步向上游延伸优化生产成本。

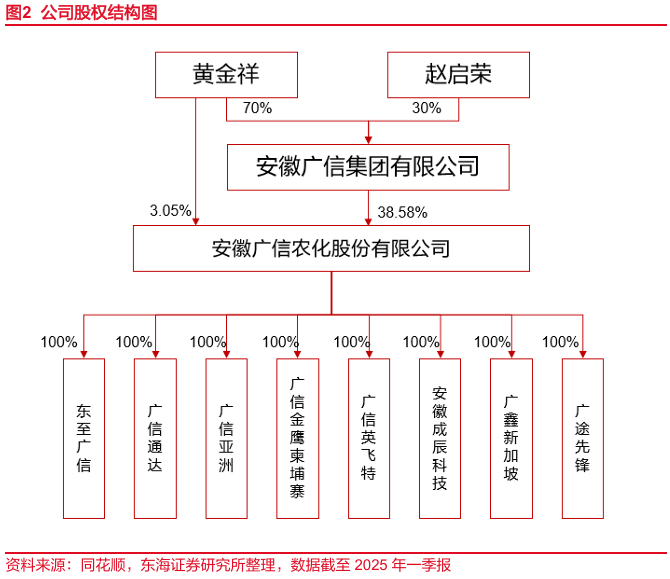

1.2股权结构稳健,实际控制人股权集中度高

公司实际控制人黄金祥、赵启荣夫妇合计持有广信股份41.63%股权,持股比例较高,有利于公司长远稳健发展。

1.3公司资金充裕,为产业链优化提供保障

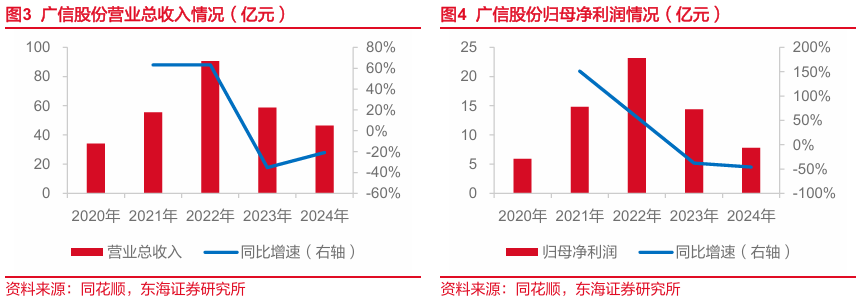

2021-2022年,农产品及农药价格大幅抬升,推动公司业绩大增,营业总收入和归母净利润分别从2020年的34.02亿元和5.89亿元快速增长至2022年的90.62亿元和23.16亿元,2023年以来,农药行业周期下行,公司营收及净利润波动下降,受益于公司产业链的完善,公司2024年仍然实现了营业收入46.43亿元和归母净利润7.79亿元。

业绩爆发期积累利润,公司现金流充沛,为公司长期发展提供资金保障。2020年至2023年,公司货币资金与交易性金融资产累计增加66.33亿元,2024年货币资金、交易性金融资产与其他流动资产之和为86.85亿元,现金流充沛,为公司长期建设和发展提供充足的资金保障。

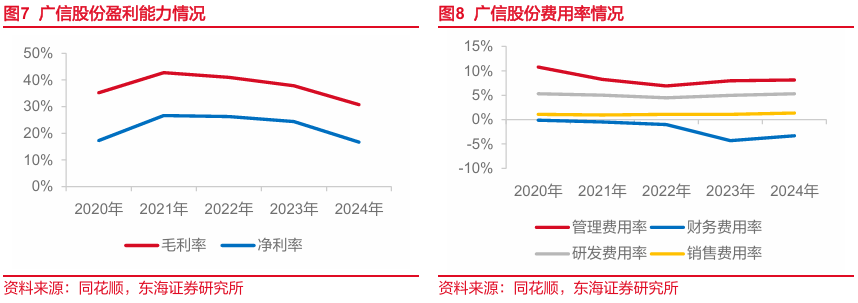

公司管理费用持续优化,持续向上游布局原料及中间体产能,伴随产业链配套的逐步完善,公司毛利率优化,在行业下行周期时,公司盈利能力较农药价格更具韧性,抗周期能力提升。

▌2.公司农药板块稳步发展,产业链不断完善

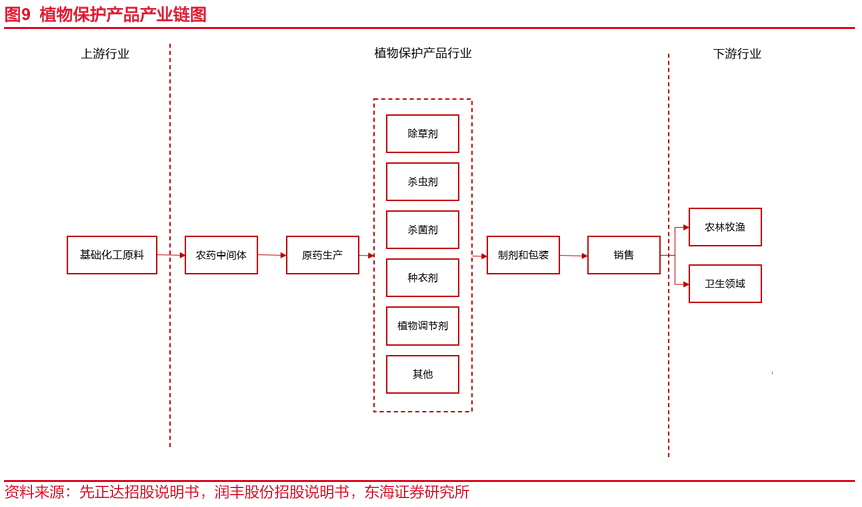

植物保护产品产业链可分为原材料-中间体-原药生产-制剂和包装-销售五大环节。农药行业处于中游位置,包括农药中间体、原药生产和制剂加工,上游行业为基础化工原料,目前我国化工工业体系已经较为完整,原料供应充足,为农药企业生产提供了原料保障;下游行业主要是农林牧渔等农业生产领域和卫生领域等,下游行业属于国民经济的基础产业,对农药产品的需求刚性较强,对于农药行业的持续发展起到推动作用。

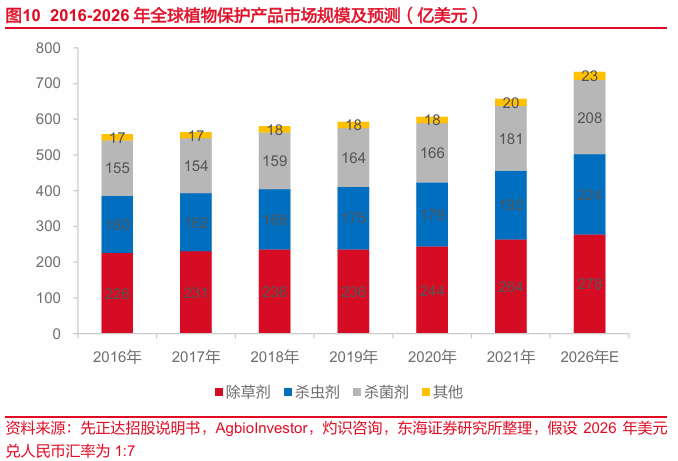

全球农药行业经过数十年的发展已经比较成熟,主要分为除草剂、杀虫剂、杀菌剂、种衣剂及其他特殊用途产品。根据AgbioInvestor统计数据,2021年全球植物保护产品用于农业领域的市场规模为657亿美元,自2016年到2021年平均复合增速为3.3%,主要由于欧美等国家对植物保护产品环保要求提升,低端产品用量已呈现逐步减少的趋势。根据AgbioInvestor预测,2021-2026年预计植物保护产品市场的年均复合增速将达到2.2%,在新型产品的发现、新技术在新兴市场不断应用、先进且符合环保要求的产品对旧产品的替代等因素影响下,植物保护产品行业整体市场价值有望不断提升。

2.1农药板块价格处于底部区间,有望回升增厚利润

2.1.1.农业安全政策推动我国植物保护产品行业市场规模不断提升

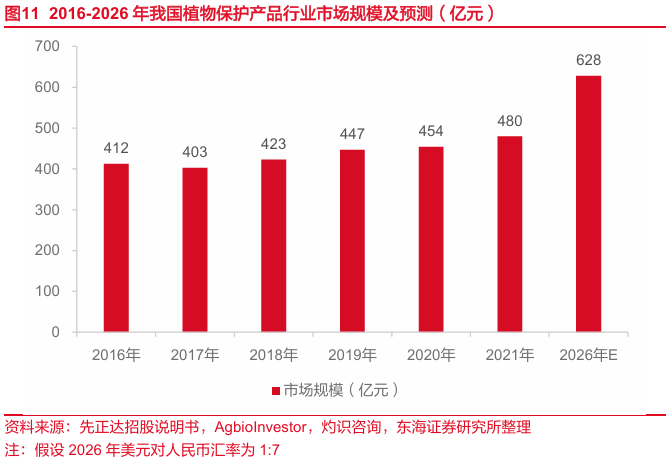

近年来,我国始终把保障粮食安全摆在首位,2023年中央一号文件要求全方位夯实粮食安全根基,深入实施种业振兴行动,提到“统筹做好粮食和重要农产品调控”,“加强化肥等农资生产、储运调控”。根据AgbioInvestor数据,2021年我国植保产品市场规模480亿元,自2016-2021年复合增速3.1%;预计2026年将达到628亿元,2021至2026年年均复合增速预计为5.5%。

2.1.2.公司多菌灵、甲基硫菌灵国内领先

公司是国内杀菌剂大宗品种多菌灵、甲基硫菌灵的主要生产企业之一。多菌灵是一种广谱内吸性苯并咪唑类杀菌剂,自20世纪70年代起被广泛应用于农业、园艺和工业领域,如小麦、水稻、棉花、果蔬、蔬菜和花卉等。多菌灵属于杀菌剂中的大宗品种,具有高效低毒、广谱性、适配性强、应用领域广等特点,通常加工成粉剂、可湿性粉剂和悬浮剂使用,主要应用于水稻、小麦、棉花、油菜、果树、蔬菜、花生、甘薯、花卉等农作物领域以及造纸、油漆、涂料、纺织、橡胶、皮革等工业领域。随着产业规模的不断扩大,产品质量和技术水平不断提高,多菌灵已发展成为我国农药出口的主要品种之一。

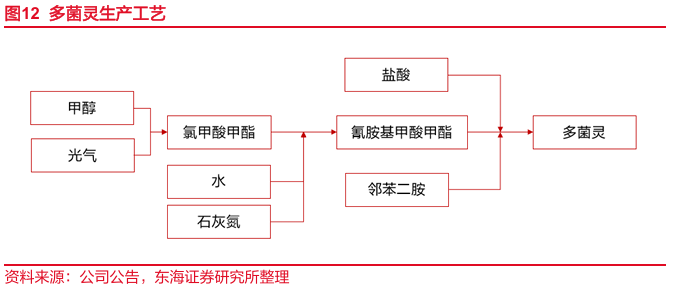

多菌灵以光气、甲醇、石灰氮、邻苯二胺为原料,通过酯化、胺化、缩合等多步反应合成得到多菌灵,再经过离心脱水、干燥处理后得到成品。

巴西地区对多菌灵的禁令受到禁止,多菌灵需求及出口有望回升。

2022年,巴西国家卫生监督局技术部门调查报告指出,多菌灵产品有可能诱发癌症,损害人的生殖能力,影响人的发育,并且“无法确定安全剂量阈值”,考虑到多菌灵被广泛用于水稻、大豆和其他重要农产品的生产中,为了保护农业生产者和普通民众的健康,巴西国家卫生监督局决议在全国范围内禁止将多菌灵用于农业生产, 2024年,巴西众议院农业、畜牧、供应和农村发展委员会批准了一项立法法令项目(PDL 312/22),法令强调,该活性成分在80多个国家广泛使用,并指出没有全球科学共识来证明其禁止的合理性。此外,文件还强调了多菌灵对豆类和水稻等作物病害控制的重要性,废除了巴西国家卫生监督局针对多菌灵的第739/22号决议。此次再度允许多菌灵登记使用将有助于消化国内库存,提升出口量。

多菌灵价格2021年伴随能耗双控达到高点,根据中农立华农药价格数据,2021年10月31日,国内多菌灵价格达到5.30万元/吨,2021年11月以来,多菌灵价格保持下跌态势,截至2024年11月24日,国内多菌灵价格为3.30万元/吨,随后多菌灵价格开始回升。截至2025年7月13日,多菌灵价格为3.60万元/吨。

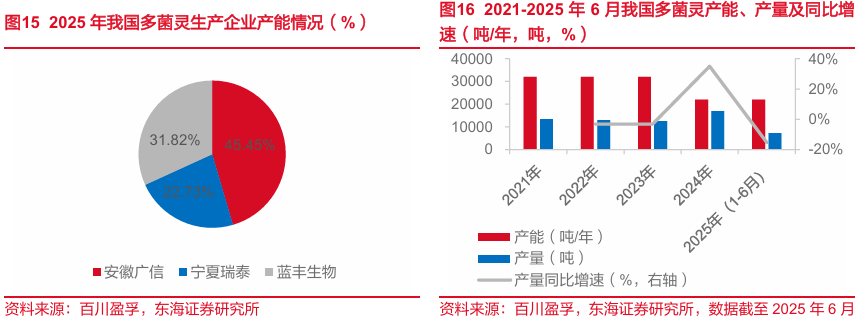

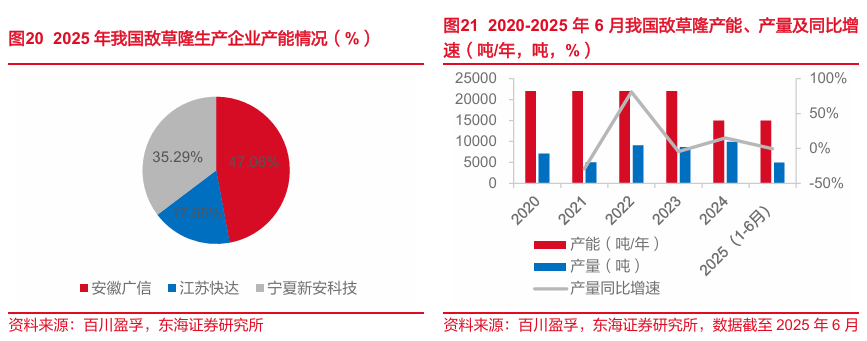

广信股份多菌灵产能国内领先,配套完善,具备规模优势。供给方面,根据百川盈孚数据,2025年国内多菌灵产能为22000吨/年,其中广信股份产能最多,占比达45.45%,且公司具备丰富的光气产能以及邻苯二胺产能,配套优势明显。

甲基硫菌灵系高效广谱内吸性低毒杀菌剂,兼有保护和治疗作用,最初系由日本曹达公司研制开发生产,主要用于防治小麦、水稻、油菜、蔬菜、果树、花卉、大豆、甘薯、棉花等各种经济作物的白粉病、赤霉病、稻瘟病、纹枯病、菌核病、黑穗病、灰霉病、炭疽病、轮纹病、叶霉病、黑斑病、褐斑病等,也能和大多数杀虫剂、杀菌剂、杀螨剂混合使用。由于该产品安全性好,能有效应对多种水果和蔬菜上的病害等特点,市场需求尤其是新兴市场的需求量持续增加,是近年来苯并咪唑类杀菌剂增长较快的品种之一,该产品目前已在包括欧美在内的80多个市场得到广泛使用。广信股份甲基硫菌灵产能处于全国领先水平,产能达到6000吨/年,占全国总产能的33.33%。

2.1.3.公司是国内首批实现敌草隆生产的企业

敌草隆是美国杜邦公司开发的一种取代脲类除草剂,具有内吸传导作用和一定的触杀作用。主要用于棉花、大豆、玉米、花生、甘蔗、果蔬等旱地作物防除一年生禾本科杂草和某些阔叶杂草,对多年生杂草也有良好的防除效果。

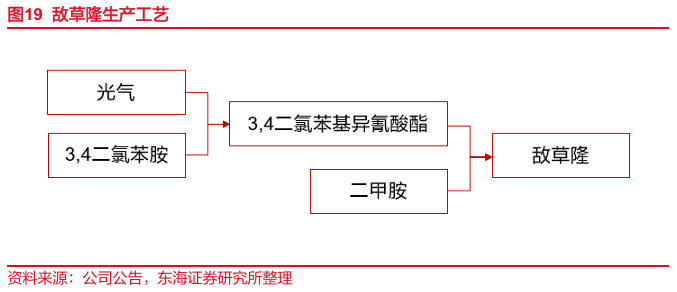

以光气、3,4-二氯苯胺、二甲胺为原料,通过酯化、加成反应合成得到敌草隆,再经过抽滤、离心洗涤、干燥等后处理得到成品。

公司是国内少数几家自主掌握敌草隆合成技术的专业生产厂商之一,2024年,公司敌草隆产能在国内排到首位,占国内总产能的47.06%。截至2025年5月,我国敌草隆总产能为15000吨/年,产量4280吨,同比增长5.68%。

2.1.4.草甘膦有望底部回升

草甘膦,N-(膦酸甲基)甘氨酸,是1971年首先由美国孟山都公司研制成功的非耕田灭生性除草剂。广义上的草甘膦是指草甘膦酸与各种草甘膦盐的总称,而除草时具有除草活性的部分是草甘膦酸。

草甘膦是全球最大的农药品种,具有高效、低毒、广谱灭生性等优点,主要用于转基因作物如大豆、玉米和棉花。草甘膦的作用机理为阻断植物体内芳香族氨基酸和某些由其参与合成的维生素等代谢物的生物合成,抑制EPSPS合成酶,从而导致磷酸化合物如NADP的积累,对植物产生毒性。

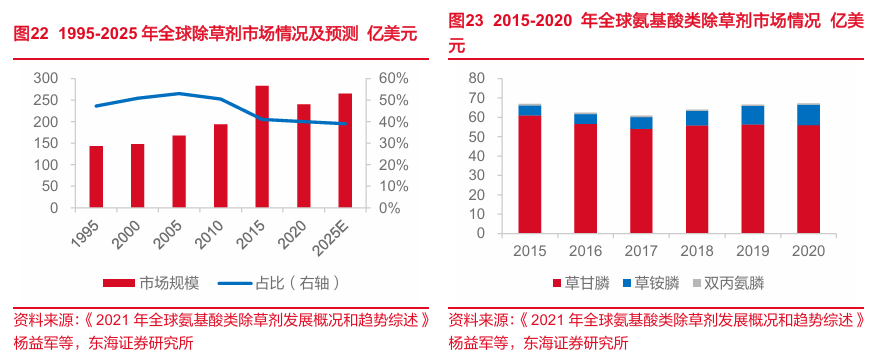

2015年之前,全球除草剂市场处于增长趋势明显阶段,转基因作物大量推广、种植,以及草甘膦的大量使用,使得1995-2015年除草剂复合增速达到3.67%,尤其是北美地区草甘膦累计使用量超过500万吨(折百)。2020年以来,全球除草剂在农药中占比约为40%,呈缓慢下降趋势,但市场规模仍然保持在240亿美元以上。预计2025年全球除草剂市场可达265亿美元。2015-2020年,草甘膦市场基本保持稳定在56亿美元左右,预计,2025年全球氨基酸类除草剂市场有望达到78亿美元,5年复合增长率为2.8%。

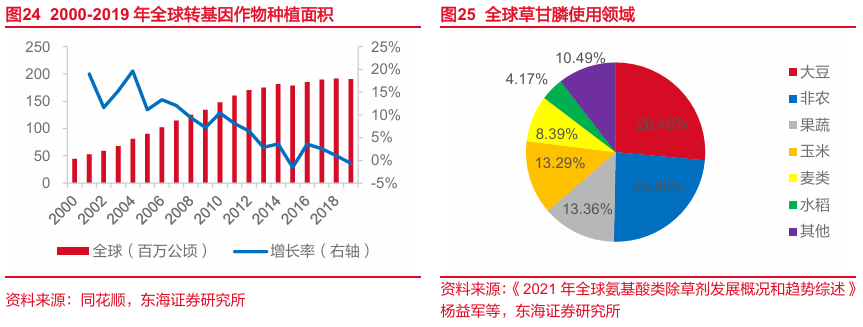

抗草甘膦转基因作物的上市,是草甘膦销售大增的主要原因。草甘膦市场的发展壮大主要是由于其应用领域的开拓,草甘膦上市的前20年间,在农业和非农上使用量稳步上升,但市场规模增长较缓慢。随着抗草甘膦转基因作物的上市、崛起,近年来草甘膦销售大增,草甘膦的下游需求中,50%是转基因作物,主要包括大豆、玉米、棉花、油菜、甜菜等,其中大豆为最主要的品种,其对草甘膦的消费量占26.46%。

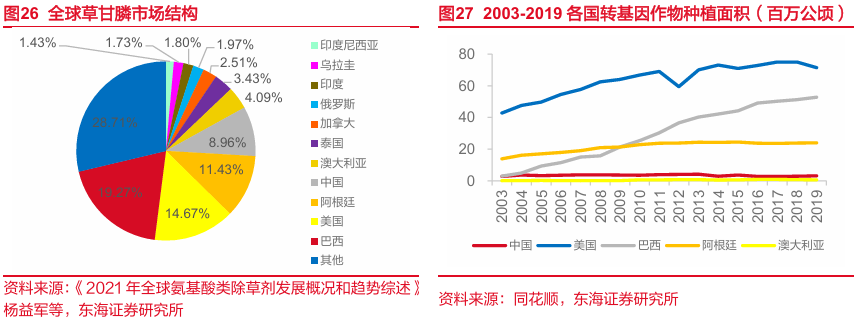

草甘膦海外需求占比为91.04%,巴西和美国使用量超过10万吨/年。全球草甘膦市场规模为56亿美元,全球使用量为73.84万吨,其中使用超过1万吨的国家有11个,依次是巴西、美国、阿根廷、中国、澳大利亚、泰国、加拿大、俄罗斯、印度、乌拉圭和印度尼西亚,前11位占市场总量的71.3%。 中国使用量占比仅为8.96%。

国内转基因作物种植面积有望提升,草甘膦市场空间大。当前全球草甘膦使用量前五的国家中,我国转基因作物种植面积较低,仅占全球转基因作物种植面积的2%,未来增长空间很大。2019年,农业农村部发布了《2020年农业转基因生物安全证书(生产应用)批准清单》,其中包含玉米和大豆,2023年中央一号文件指出,深入实施种业振兴行动,加快玉米大豆生物育种产业化步伐,有序扩大试点范围,规范种植管理,中国转基因作物种植面积有望开启增长,进而带动草甘膦国内需求上升。

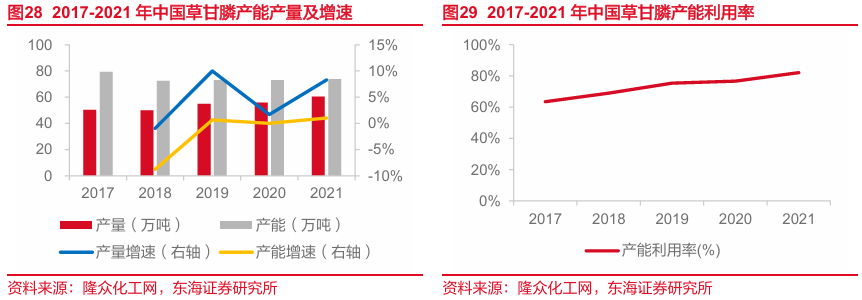

草甘膦除草剂一直是全球用量增长最快的农药,也是当前生产量最大的农药。全球草甘膦主要由中国和拜耳(孟山都)供应,2020年全球总产能约为112万吨/年,拜耳(孟山都)是全球最大的草甘膦生产商,全球产能占比超过30%,其余产能主要分布在中国,2021年我国草甘膦产能和产量分别为73.75万吨和60.56万吨,同比上升1.03%和8.28%。

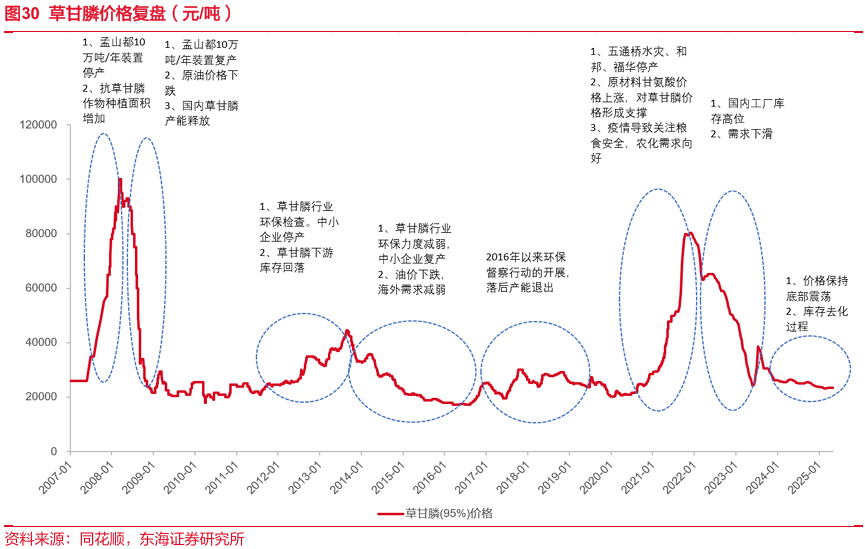

草甘膦行业反内卷,供需关系有望得到改善。上一轮草甘膦价格上行受益于2021年海外极端天气影响海外生产商的开工,叠加国内能耗双控政策限制国内企业的生产,供给趋紧导致草甘膦价格大幅上涨,2021年底达到8.1万元/吨,2022年以来,随着企业开工率恢复,国内草甘膦库存上行至高位,产品价格快速下行,行业进入去库周期,截至2025年6月国内草甘膦价格仍在低位运行,价格为2.38元/吨,伴随近期草甘膦行业反内卷,国内转基因推广,草甘膦供需关系有望改善。

2.1.5.茚虫威、噁草酮项目即将投产,有望带来业绩增量

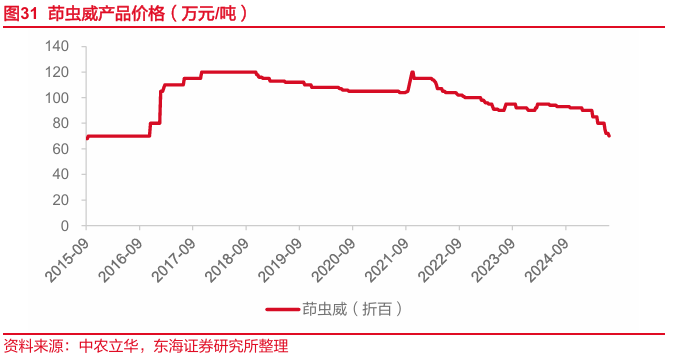

茚虫威作为高效低毒的钠通道阻断剂类杀虫剂,主要防治菜青虫、小菜蛾、甜菜夜蛾和棉铃虫等鳞翅目害虫,具有触杀、胃毒作用,具备对哺乳动物低毒、环境残留少的特点,广泛应用于蔬菜、水果、棉花等作物。

2007年氯虫苯甲酰胺上市后,茚虫威应用市场受到挤压,一度淡出市场,近几年随着氯虫苯甲酰胺抗性问题的凸显,茚虫威再次回归大众视野,随着国内茚虫威产能建设的增加,产品价格有所下滑。

根据世界农化网不完全统计,2020年以来中国茚虫威产能建设稳步增长,总申报产能新增约8000吨,原药生产企业主要是广信股份、京博农化、甘肃康农植保、淮北龙溪生物、四川禾本、德州新势立,以及江苏禾裕泰等。

噁草酮是一种选择性芽前、芽后除草剂,主要通过杂草幼芽和茎叶吸收而起作用,在有光的条件下能发挥良好的杀草活性,广泛应用于水稻、大豆、棉花、甘蔗等作物的田间以及果园中。当前噁草酮原药在国内的实际产能不到2,000吨,国内需求在400~500吨,其他均为出口销售。

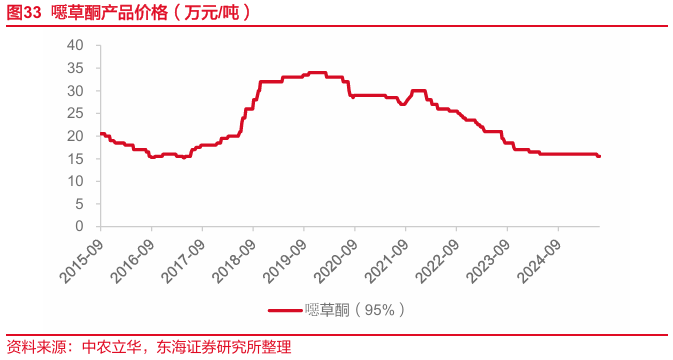

受新增产能市场预期及农药景气度下行影响,国内噁草酮价格回落。截至2025年7月13日,国内噁草酮价格为15.5万元/吨,较2022年高点30万元/吨大幅回落。

根据农药资讯网数据,当前我国噁草酮产能为5400吨/年,在建产能约5500吨/年,其中,广信股份在建产能为3000吨/年,一期1500吨/年将于2025年内投产。

2.2公司农药中间体产能逐步完善,成本优势提升

2.2.1.硝基氯化苯为公司氯苯产业链奠定基础

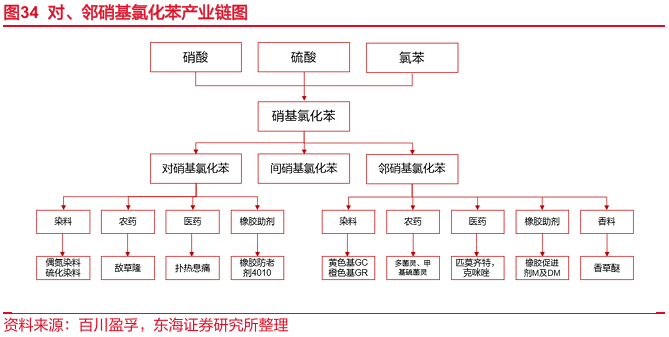

硝基氯化苯通过氯化苯硝化制成,主要得到对硝基氯化苯和邻硝基氯化苯,是生产农药、医药、染料、新材料、橡胶助剂、香料等的重要基础有机化工原料。对、邻硝基氯化苯是公司重要的农药中间体,其中,对硝基氯化苯可用于生产3,4-二氯苯胺,进而生产敌草隆。邻硝基氯化苯则可以用于生产邻苯二胺,进一步可生产多菌灵及甲基硫菌灵。

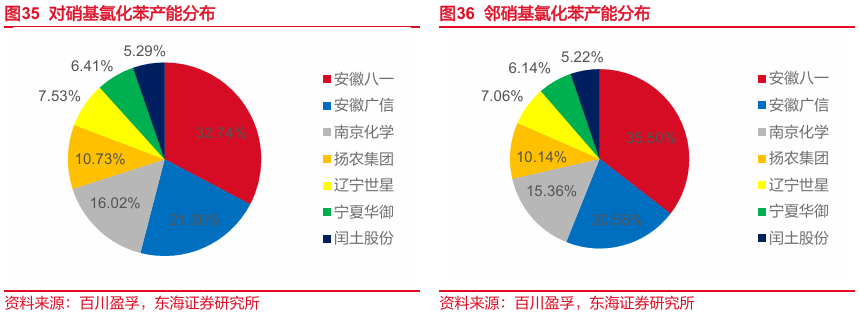

目前,我国硝基氯苯行业由规模企业主导,市场充分竞争。行业共有7家企业,分别为安徽八一化工、安徽广信、南京化学、扬农集团、辽宁世星、宁夏华御和闰土股份,其中,安徽八一化工产能占比居首,广信股份其次,其对硝基氯化苯和邻硝基氯化苯产能占比分别为21.30%和20.58%。

2.2.2.离子膜烧碱投产,进一步打通上游原材料产业链

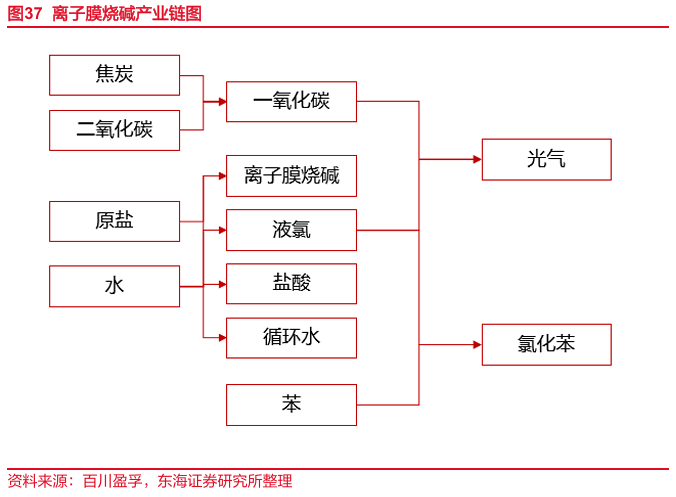

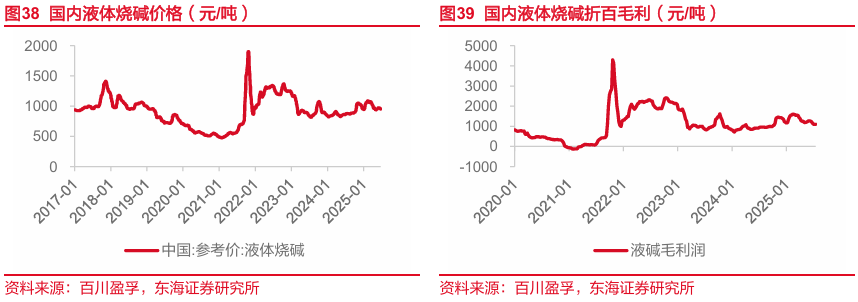

2023年,公司公告年产30万吨离子膜烧碱项目已达产,解决了光气原材料液氯的运输问题,进一步打通氯化苯上游原材料。公司主要原料液碱、液氯和氢气全部实现自供。丰富了精细化工板块产品结构的同时,满足工厂连续生产的需要,并进一步优化了生产成本。

烧碱价格处于中部区间震荡。自2021年能耗双控以来,国内液体烧碱参考价格由高点1902.06元/吨下行后震荡,根据百川盈孚数据显示,截至2025年7月17日,国内液体烧碱参考价格为920元/吨,国内液体烧碱折百毛利为1099.29元/吨,毛利率37.67%。

2.3农药产品价格处于底部区域,部分品种陆续开始回升

农药价格整体处于相对底部,出口量长期呈现上行趋势。自2021年下半年以来,受到能耗双控等政策影响,上游原料大幅涨价,行业开工率不足,农药原药供给受限,价格指数上行。2022年1月,伴随草甘膦等主要除草剂产品价格回落,农药原药价格指数开始回落,2023年8月以来始终处于低位波动。我国农药出口方面,自2008年以来,出口量呈现波动上行态势。2025年1月以来,部分农药价格已出现回升,伴随全球农药行业库存去化以及落后产能出清,行业景气度有望上行。

▌3.依托光气资源,开展产业链延链补链

3.1光气生产准入门槛高,公司是光气化农药行业龙头

光气生产准入门槛高,目前全国光气生产厂家及产量十分有限,使得光气产能成为稀缺资源。广信股份拥有光气产能许可32万吨/年,目前实际产能6.8万吨/年,是国内光气许可产能头部企业。

光气作为第三类监控化学品,目前全球各国对光气生产严格控制,根据工业和信息化部颁布的《监控化学品生产设施建设和生产特别许可审批》规定,监控化学品生产特别许可需经省级禁化武办成立考核专家组考核合格后报国家禁化武办,国家禁化武审查通过后颁发监控化学品生产特别许可证书。近年来,我国光气企业数量没有明显增加,根据中国监控化学品协会光气协作组提供的厂家名单,截至2015年,我国光气生产企业仅38家。

3.2光气资源稀缺,下游产品丰富

光气应用广泛,光气化中间体产品丰富。

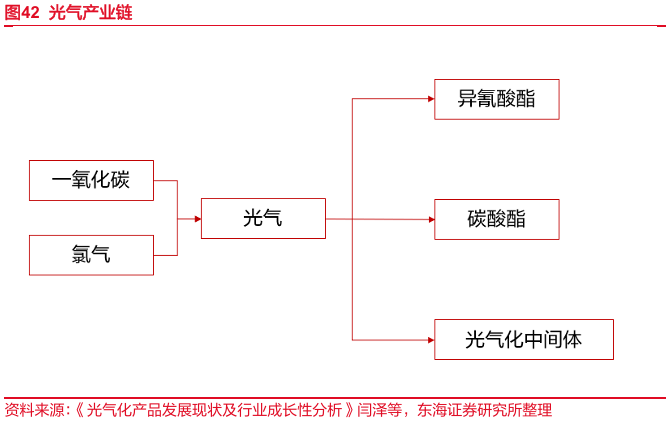

光气(COCl2)学名碳酰氯,是一种无色带特殊气味的有毒气体。由于光气分子中含有2个酰氯,化学形式十分活泼,是一种非常重要的化工原料,在有机合成上有着广泛的用途,国际上研发和工业化的光气化产品可达上万种,可以与伯胺类化合物生成异氰酸酯,与双酚A生成聚碳酸酯,同时光气还广泛应用于农药、医药和染料等中间体合成过程中。

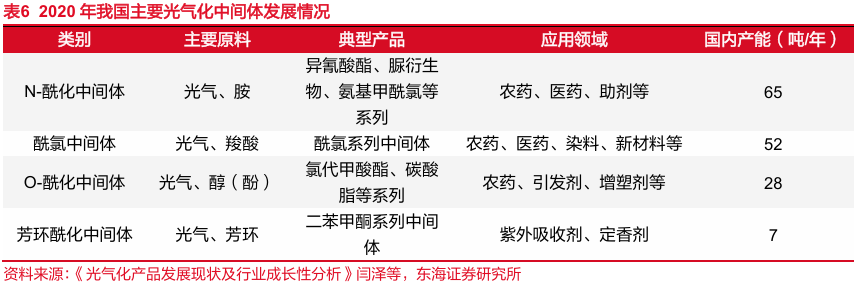

光气化中间体产品种类最多,广泛应用于我国农药、医药和染料等领域。截至2020年,我国光气化中间体主要包括四大类型,分别是N-酰化中间体、酰氯中间体、O-酰化中间体和芳环酰化中间体,总产能达到152万吨/年。

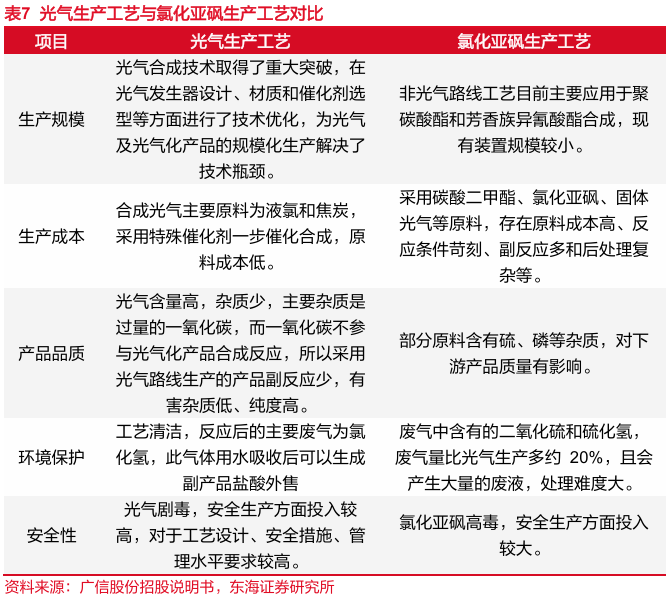

光气生产工艺与采用氯化亚砜生产工艺相比具有明显的优势。由于光气生产成本低,且其参与的酰氯化和氯化反应释放出的二氧化碳较氯化亚砜、三氯化磷等反应释放出的二氧化硫和含磷废水等环保性更好,产品纯度和品质更高。

依托光气资源布局光气产业链,成本优势明显。公司已广泛布局了农药以及中间体的生产,包括多菌灵、甲基硫菌灵、噁唑菌酮等杀菌剂,敌草隆、草甘膦、环嗪酮等除草剂以及嘧菌酯中间体水杨腈、茚虫威中间体KL540等农药中间体产能,公司光气农药及中间体产业链有望凭借成本优势为公司贡献盈利。

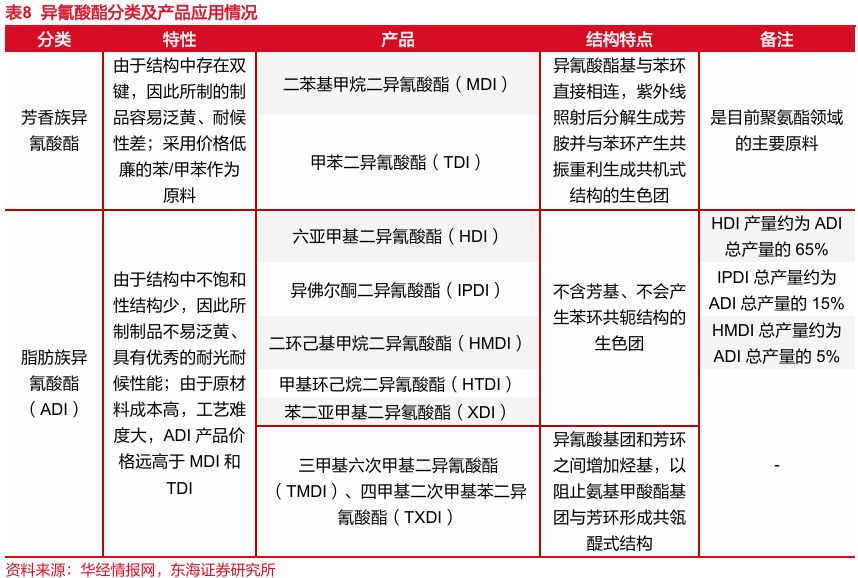

3.3光气可用于生产异氰酸酯,改性产品性能优异

异氰酸酯可分为芳香族异氰酸酯和脂肪族异氰酸酯,TDI全称为甲苯二异氰酸酯,是芳香族异氰酸酯的一种,广泛应用于家具、建筑、日用品、交通和家电等领域。HDI全称为六亚甲基二异氰酸酯,是目前最主要、应用最多的脂肪族异氰酸酯,具有较高的反应活性,可提供制品的初粘性,主要用于生产聚氨酯涂料,如高铁面漆、汽车修补漆、舰船和风电叶片等使用的复合涂料。由于其单体毒性较大,一般将其制备成HDI类衍生物,主要包括HDI缩二脲和HDI三聚体。

▌4.盈利预测及估值

我们对公司2025-2027年业绩做出如下预测:

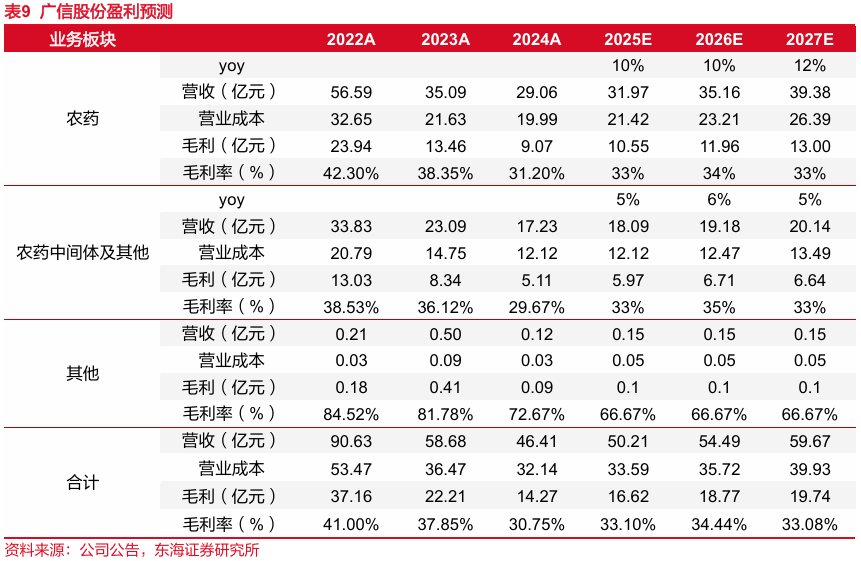

1)农药板块:农药原药方面,粮食需求刚性,当前国际局势复杂,叠加关税不稳定,种植意愿提升,农药等农化产品需求提升;当前仍处于农药价格周期相对底部区间,价格有望回暖;公司噁草酮、茚虫威、噻嗪酮和嘧菌酯项目开始贡献业绩,我们预计公司农药板块营收增速将分别达到10%/10%/12%;毛利率将分别达到33%/34%/33%。

2)农药中间体及其他板块:公司中间体产能提升,产能爬坡结束,生产优化带来成本优化,毛利率提升;化工板块特定事件带来中间体供应间歇性受影响,需求提升,价格提升带来营收提升,中间体价格有望提升,因此我们预计公司农药中间体板块营收增速将分别达到5%/6%5%;毛利率将分别达到33%/35%/33%。

预计公司2025-2027年实现营业总收入分别为50.21、54.49、59.67亿元,同比增速分别为8.15%/8.52%/9.51%;实现归母净利润分别为9.39、11.18、12.26亿元,同比增速分别为20.59%/19.07%/9.62%;EPS分别为1.03元、1.23元、1.35元。我们选取农药相关公司扬农化工、利尔化学、兴发集团作为可比公司比较,广信股份估值明显低于可比公司平均水平,首次覆盖,给予“买入”评级。

▌5.风险提示

原材料价格剧烈波动的风险;公司原材料占生产成本比例高,原材料价格取决于国内原材料市场价格波动,若原材料价格大幅上涨,将影响公司盈利能力。

农化产品价格下跌的风险;目前农药价格处于底部区间,部分品种仍产能过剩或有新项目在建,或将进一步加剧农药行业竞争,进而影响部分农药产品价格。

生产企业产能项目进度不及预期的风险。若公司在建项目不及预期,新产能爬坡进度不及预期,或将影响公司相关产品产量及营业收入。

// 报告信息 //

证券研究报告:《广信股份(603599):农药行业周期底部蓄力,依托光气延链开拓新空间——公司深度报告》

对外发布时间:2025年07月22日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。