东海研究 | 广信股份(603599):半年报业绩短期承压,农药行业景气有望改善

(来源:东海研究)

证券分析师:

张晶磊,执业证书编号:S0630524090001

谢建斌,执业证书编号:S0630522020001

邮箱:zjlei@longone.com.cn

// 报告摘要 //

公司发布2025年半年度报告:2025年H1,公司实现营业收入18.90亿元,同比下降17.36%;实现归属于上市公司股东的净利润3.51亿元,同比下降14.95%。公司销售费用3498.11万元,同比上涨50.41%,管理费用1.59亿元,同比下降18.99%,财务费用-1.10亿元,同比上升21.04%,研发费用9324.57万元,同比减少40.75%。

公司发布2025年第二季度主要经营数据公告,主要农药原药价升量减,中间体销量大增:2025年Q2,公司主要农药原药产量9474.79吨、销量13956.48吨、实现营业收入4.23亿元、均价30320.14元/吨,同比分别变动-47.22%/-21.97%/-18.18%/4.86%;主要农药中间体产量219030.73吨、销量247082.20吨、实现营业收入4.25亿元、均价1721.81元/吨,同比分别变动58.77%/80.21%/-7.09%/-48.44%;公司主要原材料价格:3,4二氯苯胺12894.40元/吨、甲醇2259.49元/吨、液碱923.95元/吨、硫氰酸钠6316.37元/吨、石油苯5586.54元/吨、液氯23.41元/吨、工业盐304.15元/吨,同比分别变动-15.54%/-6.98%/-1.40%/6.17%/-28.21%/-90.74%/-1.94%。

多项政策推动农药行业景气改善,公司库存水平优化,光气资源为公司提供竞争优势:2025年上半年,部分农药产品价格出现反弹,农业农村部和中国农药行业协会分别推动农药行业“一证一品”和“正风治卷”等行动,强化农药行业的监管和规范,长期来看,农药行业隐形添加、非法生产和无序竞争等问题有望改善,行业供给格局有望优化。根据公司半年报,得益于公司优化库存管理,库存商品大幅减少,截至6月30日,公司存货4.30亿元,占总资产的2.86%,同比下降51.14%。近年来公司陆续完成了20万吨/年对(邻)硝基氯化苯二期、年产30万吨离子膜烧碱项目的投产,并实现中间体延伸至邻苯二胺、多菌灵、对氨基苯酚等产品,公司产业链进一步向上游延伸,生产成本进一步优化。公司目前已围绕光气,打通了精细化工—农药—医药中间体产业链路,未来还有计划进一步细化下游医药中间体、染料中间体和新材料等业务布局。

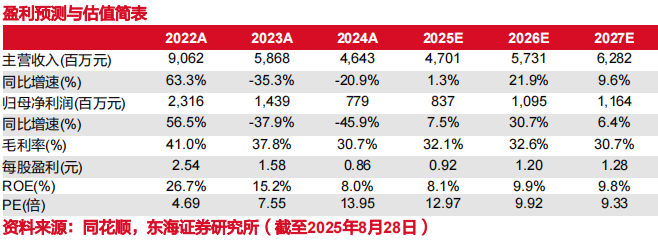

投资建议:考虑到农药行业品种间供需变化的差异,我们调整公司盈利预测,2025-2027年营业总收入分别为47.01亿元/57.31亿元/62.82亿元(原预测值为50.21亿元/54.49亿元/59.67亿元),归母净利润分别为8.37亿元/10.95亿元/11.64亿元(原预测值为9.39亿元/11.18亿元/12.26亿元),对应EPS分别为0.92元/1.20元/1.28元,对应PE为13.17X/10.08X/9.47X,考虑公司光气资源及产业链一体化优势,维持买入评级。

风险提示:原材料价格剧烈波动的风险;农化产品价格下跌的风险;生产企业产能项目进度不及预期的风险。

// 报告信息 //

证券研究报告:《广信股份(603599):半年报业绩短期承压,农药行业景气有望改善——公司简评报告》

对外发布时间:2025年08月29日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。