珀莱雅VS贝泰妮VS水羊股份VS丸美股份:财报视角下,谁能更胜一筹?

近年来,国内化妆品市场有一个明显的趋势,消费者在购买化妆品时,会越来越多地考虑国货品牌。

据Euromonitor数据统计,我国化妆品市场国货品牌市场占有率不断提升;在2021年护肤市场排名TOP10品牌中,有4个为国货品牌。

在此过程中,国产化妆品品牌越来越多地进入大众视野,企业也不断发展壮大。

红星资本局选取了四家代表性国货化妆品企业,珀莱雅(603605.SH)、贝泰妮(300957.SZ)、水羊股份(300740.SZ)、丸美股份(603983.SH),结合企业近年财报数据,分析企业经营现状,以及解析背后反映的产业趋势。

营收与净利润

丸美掉队明显

对比四家企业发展过程来说:

珀莱雅成立于2003年,目前珀莱雅旗下有“珀莱雅”“优资莱”“悦芙媞”“YNM”“彩棠”等多品类品牌构成企业品牌矩阵;其中主品牌“珀莱雅”是企业主要营收来源。

贝泰妮成立于2010年,专注于敏感肌产品的开发。目前旗下拥有“薇诺娜”“薇诺娜宝贝”“泊缇诗”“痘痘康”等品牌,其中核心品牌为“薇诺娜”等。

水羊股份成立于2012年,旗下主品牌包括“御泥坊”“大水滴”“小迷糊”“HPH”等;代理业务方面包括“城野医生”“KIKO”“Cellex-C”等。

丸美股份成立于2002年,前期主打眼部护肤类产品为主。目前旗下主要拥有“丸美”“恋火”“春纪”三大品牌。

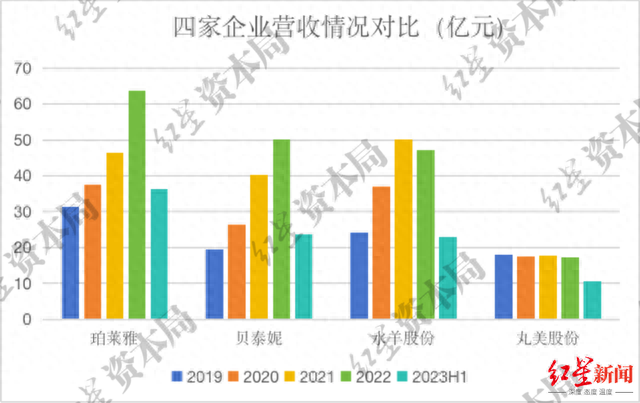

从四家企业营收规模来看,目前珀莱雅营收规模最大,今年上半年企业实现营收36.27亿元。贝泰妮和水羊股份营收规模相近,目前四家企业中丸美股份营收规模最小,今年上半年营收为10.59亿元。

来源:企业财报、红星资本局

来源:企业财报、红星资本局从近年的营收增速情况来看,2019-2022年以及2023年H1,珀莱雅与贝泰妮两家企业一直都保持营收的两位数增长。

相比之下,丸美股份营收增长比较乏力。企业在2019年实现18.01亿元营收,此后企业收入有些止步不前,2022年实现营收17.32亿元,还未超过2019年水平。

水羊股份业绩似乎也有些受困,2022年企业出现营收负增长,今年上半年营收为22.90亿元,同比增速为4%,同样不敌珀莱雅与贝泰妮这两家竞争对手。

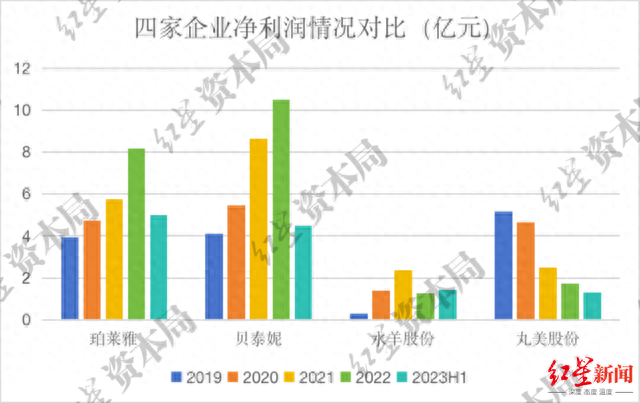

四家企业净利润情况对比来看,随着营收的增长,珀莱雅与贝泰妮这两家企业净利润也在持续增长。

营收规模并不小的水羊股份,净利润却在四家企业基本处于垫底水平,说明企业的盈利能力相对更低。

此外,丸美股份近年来企业的净利润整体下滑明显,2021年企业实现净利润2.48亿元,同比下滑46.61%;2022年实现净利润1.74亿元,同比下滑29.74%。

来源:企业财报、红星资本局

来源:企业财报、红星资本局总的来说,四家企业中,珀莱雅与贝泰妮这两家企业在营收与净利润方面都实现了稳步增长。水羊股份营收在2022年出现负增长,此外企业盈利能力相对较低。丸美股份近年来营收在原地踏步,净利润整体下滑,在四家企业中“掉队”最为明显。

盈利能力

水羊股份毛利率净利率较低

盈利能力的差距背后,或许可以从企业毛利率水平和费用情况展开说明。

毛利率对比来看,四家企业中贝泰妮的毛利率最高。财报显示,2019年贝泰妮毛利率高达80%,目前也基本维持在75%左右。

贝泰妮的毛利率高,主要是企业产品定位针对敏感肌肤,销售单价高于普通皮肤适用的化妆品,此外产品包装方面也简约,节约了包装材料成本等等。

四家企业中,水羊股份的毛利率是最低的,之所以毛利率相对较低与企业的代理业务有关。例如,纯做海外品牌代理的丽人丽妆,2022年前三季度毛利率仅有28.88%。

另两家企业珀莱雅与丸美股份目前毛利率差异不大,两家企业近年来都在对于彩妆品牌进行快速孵化,这类产品的毛利率或许会影响企业后期整体毛利率水平。

来源:企业财报、红星资本局

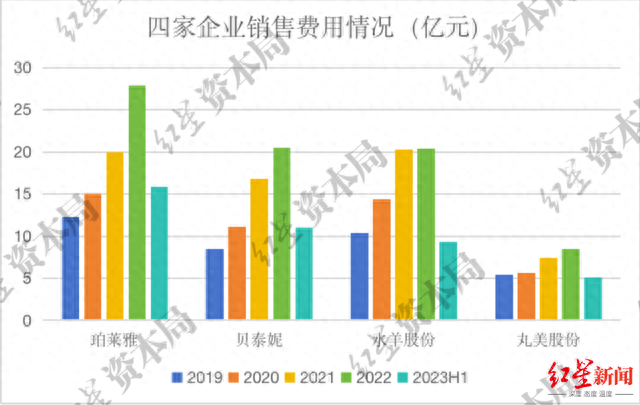

来源:企业财报、红星资本局费用层面,首先对比四家企业的销售费用情况。

近年来,四家企业的销售费用整体都有所上涨,从销售费用绝对金额看,目前珀莱雅的销售费用最高。

2023年上半年,珀莱雅销售费用为15.8亿元,同期贝泰妮、水羊股份、丸美股份的销售费用分别为10.9亿元、9.2亿元、5.1亿元。

来源:企业财报、红星资本局

来源:企业财报、红星资本局从销售费用率角度,近年来,四家企业的销售费用率整体也有所上涨,目前四家企业的销售费用率都超过了40%。

其中丸美股份的销售费用率上涨最为明显,今年上半年企业的销售费用率已经达到了48.48%,在2022年企业销售费用率也超过了48%,位于四家企业之首。

来源:企业财报、红星资本局

来源:企业财报、红星资本局与之对应,从研发角度看,珀莱雅、水羊股份、丸美股份的研发费用率目前基本在2%~3%之间,贝泰妮的研发费用率最高,今年上半年企业研发投入为1.09亿元,研发费用率为4.6%。

不过整体来看,美妆企业“重营销轻研发”的特性依然相对明显。

来源:企业财报、红星资本局

来源:企业财报、红星资本局总的来说,近年来企业都在加大对营销和研发的投放力度,以推动业绩增长。水羊股份盈利能力相对较低,主要是企业的毛利率水平更低,同时营销等费用居高不下,最终吞噬了企业利润。

业务上各自的挑战是什么?

经营策略不同,当下各企业面临的挑战也有所不同。

1、珀莱雅:急于寻求第二增长曲线

2020年,珀莱雅首次在年报中提出“大单品策略”,即打造具备品牌心智、代表性的明星单品,从而提升客单价和复购率,增强品牌黏性。通过“大单品策略”,主品牌珀莱雅实现业绩迅速增长,目前珀莱雅占企业总营收8成左右。

如今,珀莱雅开始寻求营收第二增长曲线,深化“多品牌、多品类、多渠道”策略。

其中,珀莱雅重点布局新品牌孵化(如彩棠、Off&Relax)与品牌重塑(如悦芙媞)等。

好的是,这些品牌也有了一些成绩。

财报显示,今年上半年,彩棠收入4.14亿元,同比增长78.65%;Off&Relax收入为0.97亿元,同比增长94.17%;悦芙媞收入为1.32亿元,同比增长64.80%。

不过,根据Euromonitor数据,2021年彩妆市场CR3集中度为19.3%,CR10集中度为48.1%,彩妆市场竞争激烈,珀莱雅彩妆品牌后期发展仍有待观察;此外大单品后期空间也同样有待观察。

2、贝泰妮:敏感肌的故事不好讲

目前,贝泰妮过于依赖主品牌“薇诺娜”,企业并没有寻求到第二增长曲线,品牌单一带来的经营风险仍在。

此外,贝泰妮切入的敏感肌赛道也越来越不好走了。

从竞争角度,国内市场上,华熙生物推出专攻敏感肌品牌-米蓓尔,同样针对敏感肌的新晋国货品牌Simpcare溪木源也表现不俗。

除了国产品牌,国际品牌也在相继挤进敏感肌赛道。比如新加坡品牌阅肤,资生堂旗下的敏感肌品牌安肌心语等等;欧莱雅针对敏感问题肌的品牌则更多,包括薇姿、理肤泉、乐肤、勃朗圣泉等。

除了激烈的行业竞争外,就产品特性而言,对于敏感肌来说,由于消费者个体肤质差异较大,因此用户使用后的反馈往往也存在较大差异。在黑猫投诉【投诉入口】品牌上,不乏消费者对其薇诺娜产品进行投诉。

总的来说,专注于敏感肌的故事并不好讲;一方面是当下激烈的市场竞争,一方面是产品特性可能带来的消费者负面反馈,而贝泰妮有没有找到新的业务增长点。

3、水羊股份:品牌代理之路不好走

2019年前后,水羊股份大幅调整经营战略,由主打自有品牌变为自有品牌和代理品牌双驱动。

不过,此举也为水羊股份带来了一些隐患,未来处境可能更为被动。

毕竟,对于这些海外品牌来说,自身利益仍是关键。水羊股份在后续合作中可能将面临品牌方的重新议价,甚至可能面临合同到期后更换代理的局面。

2022年末,水羊股份在可转债募集说明书中提到:“水乳膏霜毛利率2020年度较2019年度下降,主要系公司与部分代理产品采购价格政策变化,价格上升”。

与此同时,作为水羊股份自有品牌御泥坊,在竞争的市场紧张中,御泥坊赖以起家的“淘宝渠道”也发生了生态性的变化。

对于水羊股份来说,自由品牌与品牌代理也都面临较大挑战。

4、丸美股份:困于眼霜

丸美的掉队并非某个单一因素所造成的;而是企业产品单一、线上弱势、品牌失衡等核心短板将经营矛盾扩大,最终形成当下困境。

以丸美眼霜为例,虽然发展数年,但产品本身定位依旧比较模糊尴尬。

从眼霜价格看,对于消费能力较强的用户群体,消费者更倾向于欧莱雅、雅诗兰黛等海外高端品牌产品;而对于中低消费群体,“丸美”品牌的定价国产爆款眼霜面前不具备优势。

此外,聚焦于眼部护理,相较于面部护理等其他护理产品,眼霜细分市场占比也不大,存在天花板偏低的问题。

在眼霜市场空间有限,以及竞争对手左右夹击困境下,丸美也早早地寻求企业第二增长曲线。

2007年丸美提出“春纪”品牌,定位大众化护肤;2017 年公司投资进入彩妆市场新增“恋火”品牌,以轻奢韩系彩妆为品牌定位。

不过,这两个品牌目前也都没能走出来,品牌青黄不接之下,企业陷入困境。

小结:

化妆品行业向来是“品牌+产品+营销+渠道”的综合战,在这场战役中,我们看到了这些国货品牌的成长。

未来的竞争依然激烈,行业后续的故事或许也将更为精彩。

红星新闻记者 刘谧

编辑 肖子琦