89��ԪӪ�գ���������ġ��������ǡ���

��|������ҵ�ƾ� ���ı�

�༭|����

������ױ�ܳ���һ��89��ԪӪ�յ���ҡ�

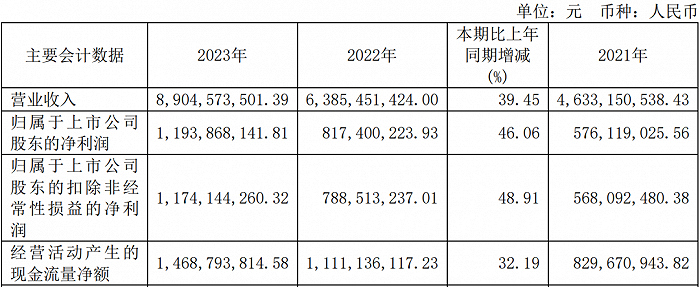

4��18�գ���������ױƷ�ɷ�����˾��603605.SH�����¼�ơ������š���������2023�����ҵ�����档������ʾ����˾Ӫ�մﵽ��89.05��Ԫ��ͬ������39.45%��������Ϊ11.94��Ԫ��ͬ������46.06%��

ͼԴ�������Ź���

ͼԴ�������Ź�����ݳɼ������������Ž�������Ӫ�պ;������Ƿ���ߵ�һ�Ρ����ˣ����������ȸ��������ױ��ҵ����Ϊ�����롰ȫ��80��Ԫ���ֲ����Ĺ�����ױƷ�ơ�

���ͬʱ�������Ż�������2024��Q1�Ʊ���ʵ��Ӫ��21.82��Ԫ��ͬ������34.56%��������3.03��Ԫ��ͬ������45.6%��

����ʵ����λ�������������Ų���֤����������ӯ���������������֤��������ױ����ҵ����ռ�ʮ��ֵ���ڴ���δ����������ױ�����У�������ս����Ӫ�յĿ����ԡ�

ǿ���IJƱ�����������һ�������⣬���������ھ�����ױ�����У�Ϊʲôֻ����������һ�����80��Ԫ��

�𰸻���Ҫ�Ӹ�����ʱ������Ѱ�ҡ�

��Ϊ����һ���Ĺ�����ױ�������Ŷ�����ʱ���ƣ����ץס�˲�ҵ�ɱ�Ĵ����ڣ��ɴ˲�������ʱ����ͷ��

�����������Ż���Ц��������ױ������ã����Ǹ��ʺš�

��ʼ�˼��֡�Ӫ���������з�����������ά�ȵIJ�������������Ϊ������������֮�ϵġ���Ħ����˹֮������

��Ҫ�����������������·�������Ż�����ڹ���

����ʱ�����˺͡������㡰��Ϯ���ʱ�

������2003��������ţ�������߹�20����ͷ���䷢չ���̿���Ũ��Ϊһ����Խ����֮ս��

�����Ķ������������ڽ�������������ȴ����˴ӱ���Ϊŷ���š���Ʒ��������֮�����Ϯ�����ⱳ��������ѭ�����������ص�������ʱ�����˺͡���

���У�����ʱ�������������Ŵ����˹���֮·�������˵���֮�硢�Ծ���ʱ����������ν����Զ�ڷ�ڡ���

�ⳡ��Ϯ�Ĺ��·�����2017��ǰ��ʱ�����ųɹ����У�ֱ������Ҳ�ո�����

�����ſ�ʼ������������������è������ƽ̨����ٷ��콢�꣬�뵱������������������������Ա�ֱ������ץס���������ֵȶ���Ƶƽ̨�ĺ����ڣ���DTCģʽʵ�ִ�������ա�

�����ܷ�ӳ��ҵ����ʵ�ľ�Ӫʵ����

�����ŲƱ���ʾ��2019����õĻ������¡������������ϵ�����ģʽ������Ӫ��ռ��53.09%������ռ��46.91%�����ڻ�����ƽ��״̬������2023�꣬����������������Ӫҵ��������ѱ��9��1����Ϊ��A����80�ڵĹ�����ױ��ҵ���Դ��������ڱ�����������Ӫҵ�����������Ҫϵ��������Ӫ��������

ץס����������Ǩ�����ڵ������ţ�������ʱ����������������ǵ�һ������ʱ����

�����������ѷ������ˡ��������ķ磬����������ƫ��������ױ��������Ʒ��Ӧ�Ӳ�Ͼ���������˳��У��Դ����������������ţ��ִ�ڨ��ʱ���Ŀ���

����������ʱ���糱֮�£���������Ʒ�ƾ���ķ�ʽΪץ�֣����ж�Ʒ��ս�ԣ����㲻ͬ�����ߡ���ͬ��λ�Ĺ�������

Ŀǰ�������Ŵ������ԡ��й�ױ��ԭ������Ϊ����IJ��ģ��Լ����ڻ�������ܽ�q����ϴ����Off &Relax�����߹�Ч�����������������Ϊ��˾�����˲��������棬�����������Ƴ�����Ʒ�������š�

ͼԴ��������ҵ�ƾ�

ͼԴ��������ҵ�ƾ����У���ױƷ�ơ����ġ�2023��Ӫҵ������ﵽ��10.01��Ԫ������10�ڴ�أ���75.06%�ij��������������������µ�����Ʒ�ƣ�Ӫҵ����ռ����������11.26%���������ԡ�

�����ݣ�2023����ĵı�Ʒϵ�����硰��ʦױǰ�顱����ɫ�����̡���˫ɫ�߹��̡��ȾӶ����top���������У�����ɫ�����̡����Ƿֱ�����è�߹����������ع���İ��ס�

ʱ�����գ��������Ѿ��γ���ȫ��������ģʽ��ǿ���Ĵ�Ʒ�����Լ���Ԫ��Ʒ�Ʋ��ԣ�Ϊ��˾�����˳�����չ�Ķ�����

�����µ���Ӱ����ʼ�˼��֡�Ӫ������

��Ȼ���������г���������һ�����˳��������ڲ�������ʼ�ն���������������Ա���ߺ������������������С�

��������������ŷ�����һ����Ҫ�����±䶯��������CMOҶΰ��ְ����Ϣ��ҵ�紫������������ְ���ȥ��Ҷΰ��δ������˵����

Ҷΰ������2018�꣬��ֵ���������г��ڣ�Ҳ���й���ױ��ַ����ޱ��ʱ�ڡ�

���ε�6��䣬��˾Ӫ����2018���23.61��Ԫ���ӵ�2023���89.05��Ԫ�����ٴ�277%������2023��������Ⱦͳ�Խ���й���ױƷ��ҵ���ϴ�硰�Ϻ��һ�����

�������ɵ��ǣ�Ҷΰ��֤�������������Ŵ����������Ƕ�������ױ����֮�ã����������ŵĸ��ٷ�չҲ�����˾��ס�

�ڻ�ױƷ�����У�CMOһְ����Ҫ�Բ��Զ���������������˾��Ӫ���������г��滮�����Źؼ����á��˷���ְ������������˵������һ���ڲ�������ı�Ҳ��ҵ�����ζȵ����¿�����

�����У���Ȼ���������벻������������ȴ�ԡ�������Ӱ�칫˾��Ӫ�����±䶯���ᷢ���桱ʮ���ּ�Ӧ�����ɼ��������ɵ�������

Ҷΰ ͼԴ��ͬ��˳

Ҷΰ ͼԴ��ͬ��˳����˵�ź���Ӱ�죬�����������ѿ����ǣ����ڽ������˸�Ů�ڣ�����CMO��ְ�Ķ̶����º������ž���Ϊ��Ӫ����������ǰ����Ӫ���ش����±䶯������Ӫ�����Գ������⣬�ⲻ�ò��������룬�Dz��ǡ�ǰ������й�����

һ��������������Ϊ���ġ�Ӫ�����͡���桱��Ȼ��Ϊ�˱�ȫ�������ͷ����Ҳ���淴ӳ�ˣ������Ŵ˴�Ӫ���������ߵ��������ۣ����������ӽ����������Ա��DZ߽��ߣ�ƫ�����ǡ���һ������Ȼ������ϲ��

ͼԴ����

ͼԴ����һ��Ů����ë��һ������Ů�ԣ������Ǵ˴��ڲ�Ӫ�����Գ������⣬������ҵ���ʾͲ�����Ů�ԣ�

����ҵ��ʿ�������������ڲ��������ҡ�ڶ���ʹ�ò�Ʒ��Ӫ��ս�Ե����Ҳ©��Ƶ����

���⣬�����Ÿ�Ϊ���ֵ����ⷢ���ڲ�Ʒ�ˡ�

2022�꣬�����������Ʒ����з�ɹ�����س��ֲ�Ʒ�������⡣

��ʱ�����������罻ƽ̨�Ϸ�ӳ���Լ�����ļ������εġ���з�ɹ����Ʒ�ʵض���ͬ����ɹ����ͼƬ��ʾ��ÿ����ɫ���ʵض������Բ��

�������������ſ��ܸ����˲�Ʒ�䷽��

ͼԴ������

ͼԴ����������ż��2023��4�µף����������Dz�Ʒ��˫���������������Ũ�ȱ��������20��Ԫ���������ٶ���������覴õķ粨�С�

ͼԴ����èͶ��

ͼԴ����èͶ����èͶ�� �����غ�èͶ�߿ͻ��ˡ�ƽ̨���й������Ų�Ʒ�������²�Ҳ�����������ԡ������Ź�����Ϊ�ؼ����������ж��156��Ͷ��������������������������Ҳ��58��Ͷ������ֵ��ע����ǣ�һ����������������żȻ����Ƶ�ʹ��߾�����Ӱ�����Ѿ��ߡ�

����Ҫ�IJ����ٶ�

���ڵijɹ����������õ�һ����˳��80��Ԫ��Ӫ��Ҳֻ�������Ź���Ŭ���ijɼ��������������ŵ������ǣ��ܷ��̰��ڣ�

����Ϊ���й�����ױTop1�������ţ�������Ȼ���ٸ��������Ͷ���ߵ������Լ���Դ����������Ҳ���������ӣ�һ��һ�������ܵ�����Ͷ���ߵļ�ܣ�ϸ������п��ܵ�����̳��

����������ʾ����2020��11�������������ϴ�ʼ�˼涭�¡��ܾ����������ŵ�����ֹɹɶ������ѿ�ʼ���м��֡�����Ŀǰ���������ѹ������ķݼ��ּƻ������������Ѿ�����30��Ԫ��

ͼԴ�������Ź���

ͼԴ�������Ź����ɶ����֣�һ���Ӱ�������������г���ֵ�������������¼������������ʽ������������Ҳ���ܷ�ӳ��ҵ�����г���۵�������ʱ���ԣ�����������Ϊ��˾�Ĵ�ɶ�֮һ������ֶ�������ʹ��Ͷ���ߵ��Ĺ�˾���Ĺ����������ش��ʡ�

�����ʹڣ��س����ء������ŵĸ��ٷ�չ�Ʊػ����ҵ���������ѹ������ս��

�����꣬��Ʒ�������Ŵ����ˡ�˫����������Դ�����������챦ʯ��˪���ȶ���Ʒ�����Դ�������ҵ�����Ѽ������У�˫�������ͺ챦ʯ��˪���Ѿ���������3.0�Ρ�

ͼԴ�������Ź���

ͼԴ�������Ź���������ʫ����С��ƿ���������꣬�Ŵӵ������������˵��ߴ����������ú���������159����������˵ھŴ���

������ԡ���Ч������Ϊ������ʱ����������Կ��ٵ�������ͷһ�������˲��ֹ�����ױƷ�ƣ����ٷ�չ��ͬʱ��Ȼ�����������ߵ��ڴ�����γ�������Ҳ������ҵ��һ�����ٵ���ս��

�ᵽ��Ʒ������������һֱ���ܡ���Ӫ�������з�����ڸ����������ٵ�������ͷ�γ��������Աȡ�������ʾ��2020����2023�꣬�����ŵ��з������ʷֱ�Ϊ1.92%��1.65%��2%��1.96%��

�Ա�ͬһָ�꣬����������������з�����һֱ�����������ƣ�2022��ﵽ��6.1%����̩������ˣ�2022���з�����Ϊ2.55��Ԫ��ͬ������14.96%��������ױƷ��ŷ���ŵ��з�Ͷ�����������곬��10��Ԫ��

�ɼ��������ŵ��з�Ͷ����ڱ�������һ����Ʒ����Ӧ�������������ġ�Ӳʵ������Ӧ���ɡ�