珀莱雅:大单品战略+多品牌矩阵,奠定国货美妆龙头地位

公 司 深 度 报 告

珀莱雅(603605.SH)

大单品战略+多品牌矩阵,奠定国货美妆龙头地位

国货美妆龙头,深耕行业二十余年。公司成立于 2003 年,长期致力于构建新国货化妆品产业平台,主要从事化妆品类产品的研发、生产和销售。旗下品牌涵盖大众精致护肤、彩妆、洗护、高功效护肤等多个细分美妆领域,分别包含“珀莱雅”、“悦芙媞”、“彩棠”、“Off&Relax”、“CORRECTORS”、“INSBAHA 原色波塔”、“优资莱”、“韩雅”等多个品牌,已形成多品牌矩阵。根据公司 2023 年报和 2024 年一季报,公司 2023 年营业收入 88.90亿元,同比增长 39.74%,2024 年第一季度营收 21.81 亿元,同比增长34.55%,公司营收保持较快增长势头。

美妆行业稳定向好,直播带货潜力巨大。根据欧莱雅联合上海交大行业研究院发布的《2023 中国“美好消费”趋势报告:解码“美丽新势能”》,2017 年国内人均化妆品消费为 181 元,2022 年国内化妆品人均消费额达407 元左右,增长约 125%,预计在 2025 年,国内化妆品人均消费将达 600元左右,国内美妆消费稳定快速提高,居民爱美意识不断崛起。同时,随着国货品牌的营销和技术优势的积累,国货品牌也逐渐受到国内消费者认可。根据天猫平台的数据统计,2024 年 618 好物节期间,珀莱雅品牌首次取得天猫美妆销售榜第一,国内品牌彩棠也首次获得彩妆榜第一,其他国货美妆品牌例如可复美、韩束等也表现优异。在电商销售形式上,抖音作为直播带货发展最成熟的平台,在 2024 年 618 期间的美妆销量同比增长 107%,同期淘宝直播破亿直播间数同比增长 53%,直播作为销售产品的形式之一,未来的增长潜力巨大。

大单品策略保证稳定收入,提升品牌价值。公司持续夯实大单品策略,珀莱雅作为公司的核心品牌,目前已形成“双抗系列”、“红宝石系列”、“源力”、“能量”四大产品系列。其中最为核心的系列是围绕早 C 晚 A 这一护肤概念的“双抗系列”和“红宝石系列”。根据公司 2023 年报,2023 年珀莱雅品牌在天猫平台,精华和面霜品类排名第 1。在美妆领域,公司旗下品牌彩棠也持续夯实面部彩妆品类大单品矩阵,核心单品均稳居各类目TOP 排名,根据公司 2023 年报,2023 年“三色修容盘”在天猫高光类目排名第 1;“双色高光盘”在天猫高光类目排名第 2;“大师妆前乳”在天猫隔离/妆前类目排名第 2;“三色遮瑕盘”在天猫遮瑕类目排名第 1。除此之外,洗护领域品牌 OR 也持续提升其核心爆品“OR 清爽蓬松洗发水”和“OR 轻盈发膜”的市场渗透率和单品声量。公司坚持大单品战略,孵化具备解决用户痛点的产品,将资源和精力集中于几个系列产品上,赋予各单品独特的特点和优势,并通过相关的宣传策略,快速积累较高的知名度。此外,大单品策略还有利于提升品牌价值,塑造品牌形象,提升消费者对品牌的忠诚度,推动品牌营业收入稳定增长。

多品牌矩阵成形,拓宽公司市场边界。公司旗下主要品牌珀莱雅、彩棠、OF 和悦芙媞已覆盖护肤、彩妆、洗护等多种产品市场,各品牌营业收入都保持着快速增长势头,逐渐成为公司营收的重要组成部分。相比于单一品牌,多品牌矩阵有利于推动公司覆盖更广阔的市场份额,助力公司在不同细分市场上获取竞争优势,同时降低公司的经营风险,提高公司抵御市场波动和竞争的能力。根据公司 2023 年报,2023 年彩棠、OR、悦芙媞,在公司的营收占比分别+2.27PCT/+0.44PCT/+0.47PCT。其中彩棠在 2023营收达 10.01 亿元,同比增加 4.29 亿元,增长 75.06%,营收占比提升至11.26%,目前已成为公司营收增长的重要一极。多品牌之间可以互相形成流量矩阵,随着消费者在某个品牌上的信任度提高,带动消费者对公司旗下其他品牌的认可度也相应上升,推动企业整体价值的提升。根据公司2023 年报,公司的珀莱雅、彩棠、OR、悦芙媞的营业收入同比增长分别为 36.34%、75%、70.63%、62.03%,均保持着较快增速。

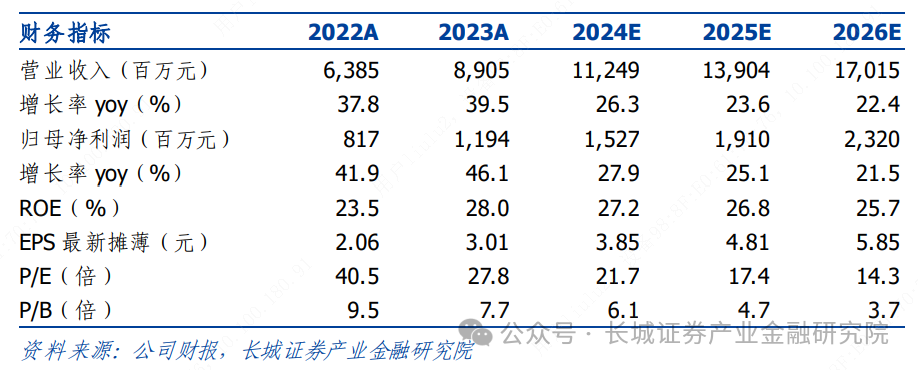

投资建议:公司主要从事化妆品类的研发、生产和销售,致力于打造国货化妆品产业平台。目前线上渠道持续高增长、大单品策略稳健推进,优质产品力逐渐占领消费者心智。随着公司渠道铺开并调整优化、品牌形象深入人心,费用率有望稳步回落,推动盈利能力持续上升。短期来看,各项大促活动及消费支持政策有望促进公司营收继续保持快速增长;长期来看,公司的 6*N 发展策略有望带动公司未来保持稳健增长。

风险提示:行业竞争风险,新项目孵化风险,宏观经济波动风险,国际局势的不确定性给供应链带来的不确定性影响。