对话东方电缆:海内外需求大增,海缆龙头再起航

第一财经新变量之对话隐形冠军栏目走进海缆龙头企业东方电缆,探索海缆行业未来的增长潜力和投资机会。

东方电缆(603606.SH)深耕电缆行业二十余年,主营陆缆、海缆和海洋工程,产品大量运用于电网建设、轨道交通、海上风电领域,是国内陆地电缆、海底电缆系统核心供应商。随着海上风电建设有序推进,作为海缆行业的龙头企业,东方电缆自2005年投身海底电缆研发以来,已累计提供1.2万公里的海底电缆。

海缆,作为海上风电的关键组成部分,其技术难度大,壁垒高。东方电缆的海缆系统,不仅满足了更高的电压等级,更远的传输距离,更深的应用水深,还成功打破了国外技术垄断,助力我国海洋开发和高端电力装备国产化。第一财经《新变量》走进海缆龙头企业东方电缆,探索海缆行业未来的增长潜力和投资机会。

抓住海缆机遇,实现业绩大幅增长

受益于国家能源战略规划对海上风电的大力扶持,东方电缆自2018年开始,海缆系统及海洋工程业务迎来爆发,营业收入从2018年的11.40亿增长至2023年的34.76亿元,复合年增长率CAGR为24.97%,营收占比从37.69%增长至47.54%,成为东方电缆主营收入的重要来源。

从毛利率水平看,海缆系统及海洋工程业务由于技术难度大、门槛高,毛利率要远高于陆缆系统。根据公司公告,2023年东方电缆陆缆系统毛利率仅为7.96%,海缆系统毛利率高达49.14%,海洋工程业务毛利率为24.53%。

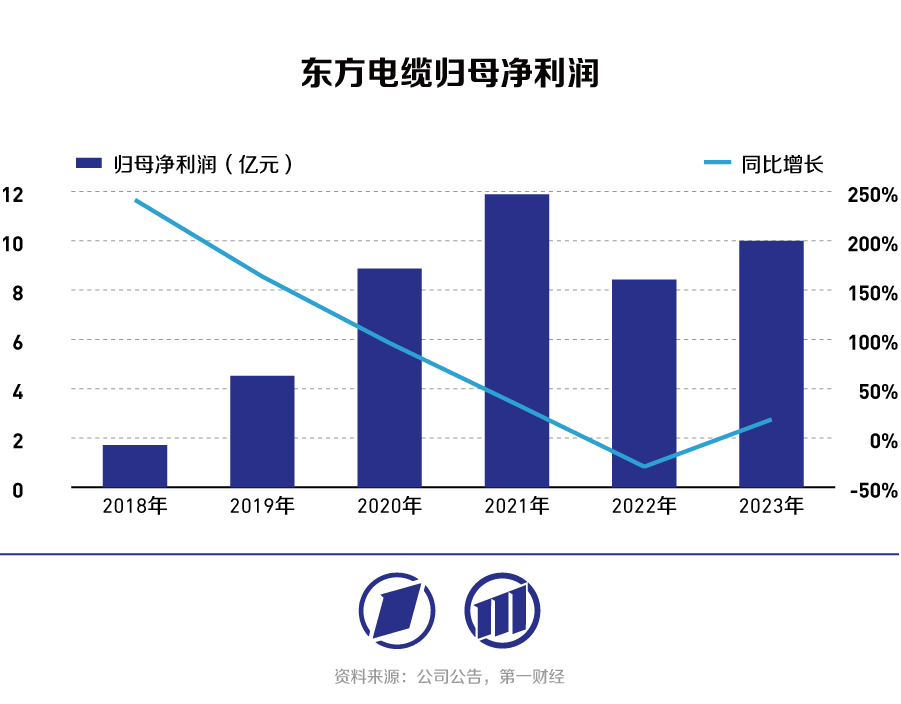

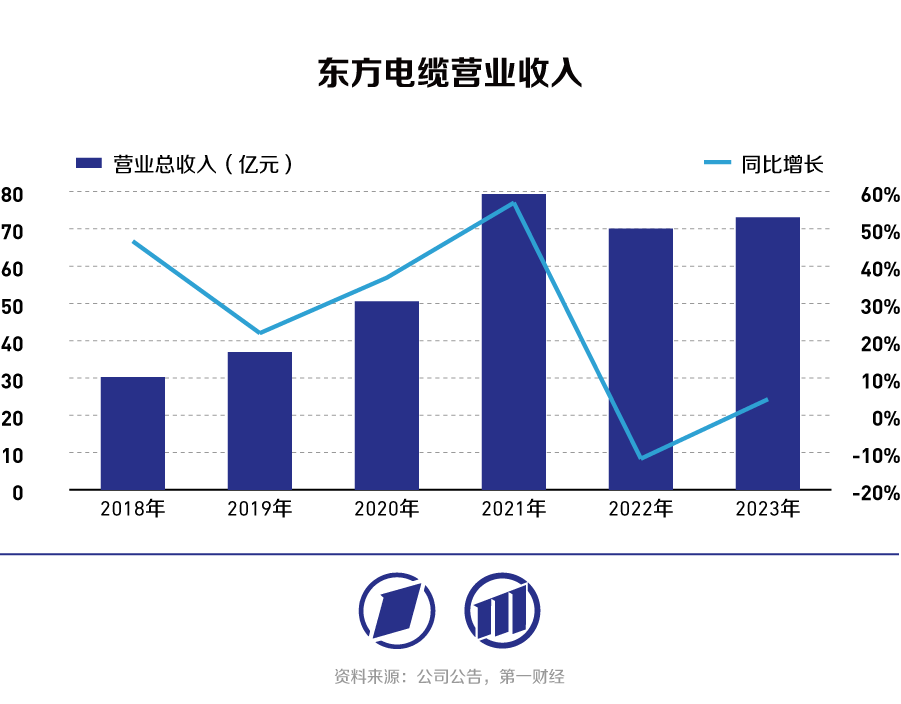

得益于海缆业务的高速发展,东方电缆营业总收入从2018年的30.24亿元增长至2023年的73.10亿元,复合年增长率CAGR为19.31%;归母净利润从1.71亿元增长到10.00亿元,复合年增长率CAGR为42.29%。

由于2021年是海上风电享受补贴的最后一年,出现了海上风电抢装潮,因此东方电缆2021年海缆系统和海洋工程业务爆发式增长,合计营收同比增长57.00%。随后由于国内海上风电装机的进度不及预期, 2022年海缆系统和海洋工程业务增速开始放缓。

但随着国内各沿海省份陆续落实“十四五”海上风电规划,与此同时海外市场海风新增装机量大幅增长,海缆行业有望迎来新一轮需求爆发。国家能源局的数据显示,2024年上半年,全国风电新增并网容量2584万千瓦,同比增长12%,其中海上风电83万千瓦。

近年来,欧洲、美国、日韩等国家都在同步推进海上风电项目建设。GWEC报告显示,预计2024年全球海风新增装机17.8GW,同比增长63.9%。2024年至2033年,全球海风新增装机总量将达到422GW,海风份额将从2023年的9%增加至2033年的25%。

根据公司公告,东方电缆2024年前三季度实现营业收入66.99亿元,同比增长25.22%,实现归母净利润9.32亿元,同比增长13.41%。其中海缆系统及海洋工程实现营收30.01亿元,同比增长14.92%,占主营业务收入44.86%。

东方电缆董秘江雪微接受第一财经采访时表示,东方电缆一直以来坚持海陆并进,这几年的海缆系统和海洋工程合计的营收跟陆缆系统营收基本上各占总营收的一半比重,未来公司会更加侧重海洋业务的发展,海缆系统和海洋工程的比重会提升。

技术优势+码头资源,加速海外市场布局

经过二十余年的技术创新和积累,东方电缆在海缆领域实现多项关键核心技术的突破,公司拥有500kV 超高压交流海缆的生产制造能力和应用业绩,交流海缆实现500kV及以下电压等级的全覆盖 ,柔性直流海缆实现±80kV到±535kV的覆盖,处于行业领先地位,同时在软接头技术、脐带缆技术等高难度产品上也具备优势。

东方电缆总工程师俞国军在接受采访时表示,我们现在的产品已经达到了国际上的主流企业同等的水平,海缆产品交直流都达到了500千伏的水平,我们的脐带缆应用也达到了1500米的水深。未来的研发方向将聚焦“三更”,一是更高的电压等级,二是更远的传输距离,三是更深的应用水深。

由于海缆产品敷设在海底,所以对于海缆一次性连续生产长度的要求很高,以减少接头的应用带来的对于海缆性能的降低。单根海缆的长度可达几十公里,最大重量可达上万吨。俞国军表示,因此海缆要使用专用船舶来运输,这也是为什么我们海缆企业一定要选址在具有良好的水深条件和码头资源的地方的原因。

码头资源也是海缆企业的稀缺资源和核心竞争力之一。据悉,“十四五”东方电缆 “3+1”产业体系,即三个国内基地加上一个海外基地,目前浙江宁波东部基地已建成、广东阳江海缆基地正在建设中,同时山东烟台产业基地筹建中,正在谋划海外产业基地。

对于海外市场布局,公司在“十四五”规划中就有非常明确的“两化”,即国际化和数字化,2022年,公司在荷兰设立了全资子公司,近年来陆续取得了较多的海外订单,如荷兰海上风电项目,英国电力互联项目,以及中东海洋脐带缆项目等,未来公司将在国际化的道路上做进一步的提升。