京华激光2024年营收9.06亿,文创业务成新增长点,但现金流问题凸显

本文源自:金融界

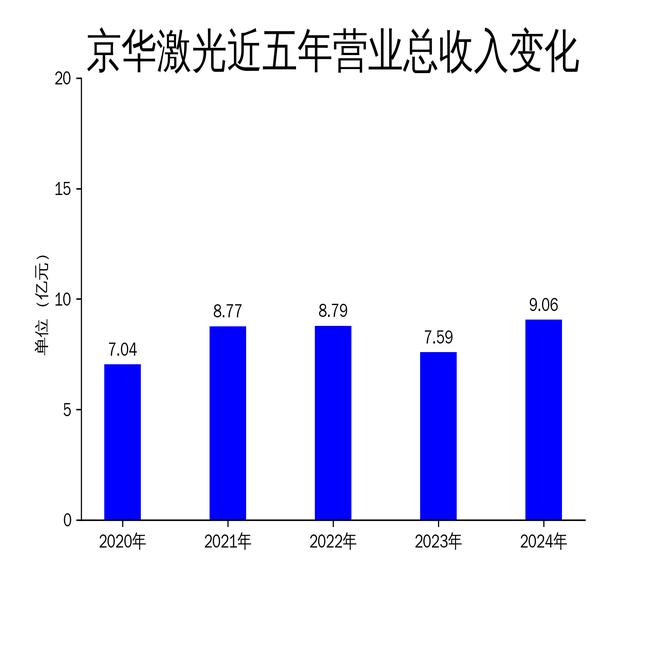

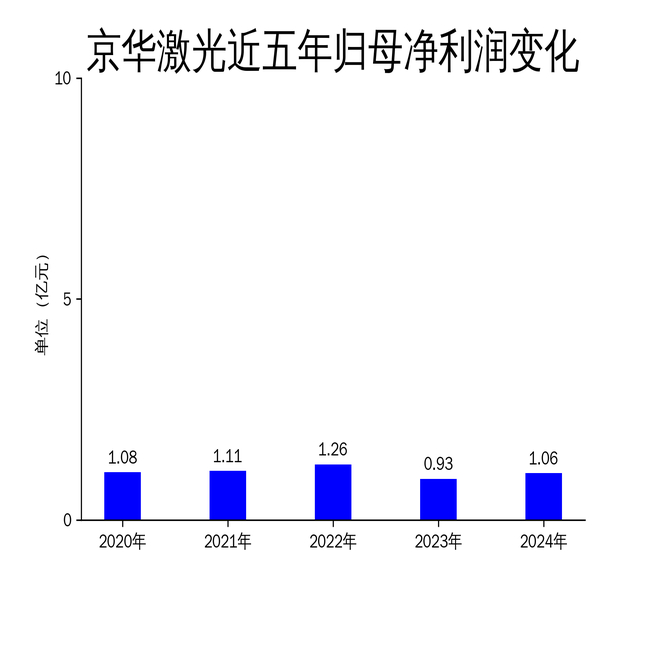

5月1日,京华激光发布2024年年报,公司实现营业收入9.06亿元,同比增长19.44%;归属于上市公司股东的净利润1.06亿元,同比增长13.46%;扣非净利润8627.35万元,同比增长8.60%。尽管公司在烟标、酒标和文创业务上取得了显著增长,但现金流问题依然不容忽视。

主营业务稳步增长,文创业务表现亮眼

京华激光的主营业务包括烟标、酒标和文创产品。2024年,烟标业务实现营业收入5.30亿元,主要服务于“中华”“利群”“黄鹤楼”等知名烟草品牌。酒标业务实现营业收入1.54亿元,同比增长17%,与“习酒”“郎酒”“剑南春”等白酒品牌保持长期合作关系。

文创业务成为公司新的增长点,2024年实现营业收入1.85亿元,同比增长240.83%。公司通过与卡游龙头企业的紧密合作,获取最新、最热门IP的配套服务,并在卡牌产品设计中融入更多创意元素,提升了产品的吸引力和收藏价值。文创业务的快速增长,使其与烟标、酒标业务形成“三足鼎立”之势。

现金流问题凸显,经营压力增大

尽管京华激光在营收和净利润上实现了双增长,但现金流问题却不容忽视。2024年,公司经营活动产生的现金流量净额为185.34万元,同比下降92.80%。这一数据表明,公司在经营活动中面临的资金压力较大,现金流状况亟待改善。

此外,公司2024年的扣非净利润滚动环比增长为-7.86%,归属净利润滚动环比增长为-0.57%,显示出公司在盈利能力上的波动性。尽管公司通过优化产品结构和拓展新业务实现了业绩提升,但现金流问题可能对未来的持续增长构成挑战。

未来展望:持续优化产品结构,提升现金流管理

京华激光在2024年通过聚焦主业、引领品类升级,实现了业绩的显著增长。未来,公司将继续优化产品结构,特别是在文创业务上加大投入,以保持其在市场中的竞争优势。同时,公司需要加强现金流管理,改善经营活动中的资金状况,以确保业务的可持续发展。

总体来看,京华激光在2024年取得了不错的成绩,但现金流问题仍然是公司需要重点关注和解决的难题。如何在保持业务增长的同时,提升现金流管理水平,将是公司未来发展的关键。