禾丰股份2024年扭亏为盈,净利润同比增长174.93%

本文源自:金融界

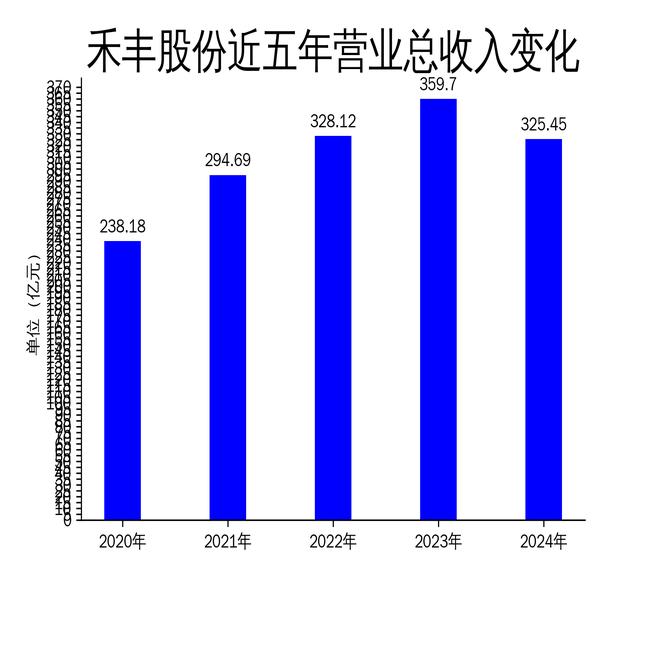

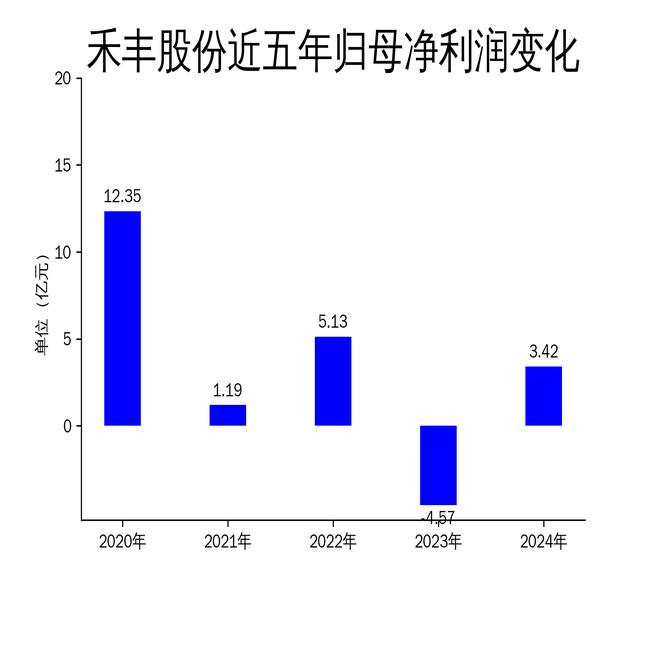

4月25日,禾丰股份发布2024年年报,公司实现营业收入325.45亿元,同比减少9.52%;归属于上市公司股东的净利润为3.42亿元,同比增长174.93%;扣除非经常性损益后的净利润为3.49亿元,同比增长169.47%。尽管营业收入有所下降,但公司在成本控制和运营效率方面取得了显著成效,成功实现扭亏为盈。

饲料业务:降本增效,应对行业挑战

2024年,禾丰股份的饲料业务面临严峻挑战。宏观经济恢复缓慢,肉类消费低迷,除猪肉外,大部分肉类产品价格持续低位,导致大量散养户退出,养殖行业规模化加速,饲料行业利润空间被进一步挤压。为应对这一局面,公司通过技术升级、采购优化和生产精细化管理,努力降本增效。

在技术方面,公司推进营养体系与饲喂模式的全面升级,优化饲料配方数据库,提升研发成果转化率,降低养殖用料的单公斤增重成本。采购方面,公司增强原料采购市场研判能力,能量与蛋白两大类原料全年采购均价显著低于行业平均水平。生产方面,公司强化损耗管理、库存管理和人效管理,改善生产加工工艺,提升粉碎、混合、制粒效率和颗粒性能达标率。

尽管公司采取了多项措施,但饲料外销量仍同比下降8%,显示出行业整体需求疲软。未来,公司需进一步优化市场策略,提升产品竞争力,以应对持续的市场压力。

肉禽业务:市场份额扩大,盈利能力提升

2024年,国内白羽肉鸡行业产能持续增长,但消费需求未见明显改善,行业利润整体承压。禾丰股份通过加快周转、量利兼顾,保持成本领先,稳步扩大市场份额。报告期内,公司控参股企业合计屠宰白羽肉鸡9.2亿羽,同比增长14%;产销分割品243万吨,同比增长15%。

为提升盈利能力,公司狠抓运营管理,严控产品质量。种鸡端,公司与优良品种供应商保持长期战略合作,完善雏源净化流程与生物安全制度,保障商品鸡雏品质。养殖端,公司优化饲料配方,改良饲喂模式,动态调整农场主的代养费政策,商品代肉鸡养殖成本显著下降。屠宰端,公司严格执行操作规范,强化分割环节操作技能,产品质量稳定性获得市场高度认可。

尽管公司在肉禽业务方面取得了显著进展,但行业整体利润承压,未来仍需进一步优化成本结构,提升市场竞争力。

生猪业务:抓住行业机遇,提升养殖成绩

2024年,生猪养殖业迎来高景气周期,禾丰股份紧抓行业机遇,强化生产节奏,优化出栏结构,细化猪场管理,持续提升养殖成绩。报告期内,公司生猪合计出栏140万头,其中肥猪出栏121万头,仔猪出栏16万头,种猪出栏3万头。

公司生猪养殖业务坚持以“控规模、调结构”为主要发展方略,理性规划、谨慎经营,总体养殖量保持合理规模。2024年上半年,公司适度增加母猪存栏,积极采购低价仔猪;三季度,猪价攀升至年内高点,公司大幅降低仔猪采购速度,适度减少母猪存栏;四季度,猪价震荡下行,公司缩短肥猪存栏时间,加快出栏节奏,淘汰低效母猪,全力保障生物安全。

尽管公司在生猪业务方面取得了显著进展,但行业周期性波动较大,未来仍需保持足够的战略定力,理性决策,以应对市场变化。