国信金属 | 索通发展三季报点评:阳极利润回归正常水平,新产能有望持续稳步扩张

(来源:刘孟峦有色钢铁研究)

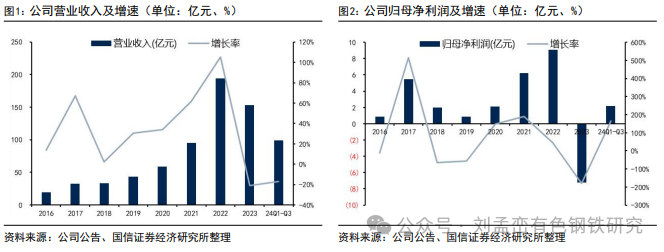

公司发布三季报:前三季度实现营收99.19亿元,同比-16.86%;实现归母净利润2.17亿元,同比扭亏为盈;实现扣非归母净利润1.35亿元,同比扭亏为盈。公司24Q3实现营收34.44亿元,Q3环比+2.20%;24Q3实现归母净利润1.85亿元,Q3环比+150.99%,主要系报告期内预焙阳极业务盈利相对稳定,同时因业绩承诺方提前退回对应股份,确认公允价值变动收益约1.6亿元;24Q3实现扣非归母净利润0.23亿元,Q3环比-53.31%,主要系报告期内负极业务亏损约0.66亿元所致。

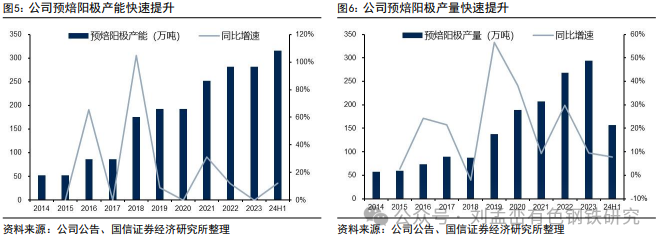

预焙阳极产能以及产销量数据:今年上半年,山东创新二期34万吨预焙阳极项目正式投产,公司预焙阳极年产能进一步提升至316万吨;今年下半年,陇西索通30万吨铝用炭材料项目逐步投产放量,预期公司2024年末将形成346万吨产能。今年上半年,预焙阳极产能保持满负荷运行,产量156.87万吨,同比+7.75%;预计下半年预焙阳极产能仍将保持满产状态,全年产量或达到320万吨以上。

公司新项目建设也在稳步推进当中。其中陇西索通30万吨铝用炭材料项目已烘炉试生产,湖北索通100万吨煅后焦项目部分煅烧炉点火试生产。另外公司与吉利百矿就广西年产60万吨预焙阳极项目签署投资条款清单,相关工作正在积极推进中;公司与吕四港经开区管委会和华峰集团就江苏启东年产30万吨铝用预焙阳极项目签署了相关投资协议。海外市场,公司与阿联酋环球铝业(EGA)合资建设项目也正在稳步推进中,并取得阶段性进展;公司还与美国铝业旗下三家子公司签订销售框架协议,拟于2025年向其供应预焙阳极预计共约24万吨。

风险提示:项目建设进度不达预期,项目产品产销量不达预期。

报告正文

24年前三季度实现归母净利润2.17亿元,24Q3实现归母净利润1.85亿元

公司发布三季报:前三季度实现营收99.19亿元,同比-16.86%;实现归母净利润2.17亿元,同比扭亏为盈;实现扣非归母净利润1.35亿元,同比扭亏为盈;实现经营活动产生的现金流量净额2415万元,同比-95.95%,主要系山东索通创新二期34万吨预焙阳极生产线和30万吨煅后焦生产线、陇西索通30万吨预焙阳极生产线、湖北索通100万吨煅后焦生产线投产,原材料采购付款增加所致。公司24Q1/Q2/Q3分别实现营收31.06/33.70/34.44亿元,Q3环比+2.20%;24Q1/Q2/Q3分别实现归母净利润-0.42/+0.74/+1.85亿元,Q3环比+150.99%,主要系报告期内预焙阳极业务盈利相对稳定,同时因业绩承诺方提前退回对应股份,确认公允价值变动收益约1.6亿元;24Q1/Q2/Q3分别实现扣非归母净利润0.63/0.49/0.23亿元,Q3环比-53.31%,主要系报告期内负极业务亏损约0.66亿元所致。

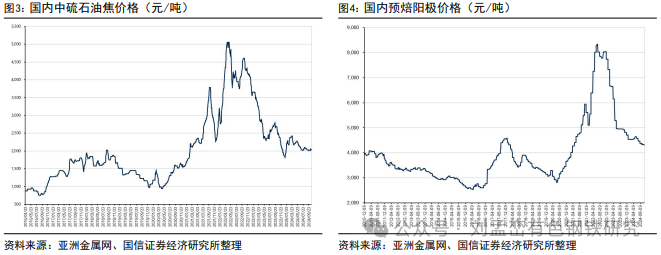

公司今年前三季度,预焙阳极单吨利润转正,主要得益于石油焦和预焙阳极价格波动幅度收窄,单位利润逐步回归正常水平。

预焙阳极产能以及产销量数据方面:今年上半年,山东创新二期34万吨预焙阳极项目正式投产,公司预焙阳极年产能进一步提升至316万吨;今年下半年,陇西索通30万吨铝用炭材料项目逐步投产放量,预期公司2024年末将形成346万吨产能。今年上半年,预焙阳极产能保持满负荷运行,产量156.87万吨,同比+7.75%;销量153.90万吨,同比+8.31%,其中出口销售39.37万吨,同比+33.55%;预计下半年预焙阳极产能仍将保持满产状态,全年产量或达到320万吨以上。

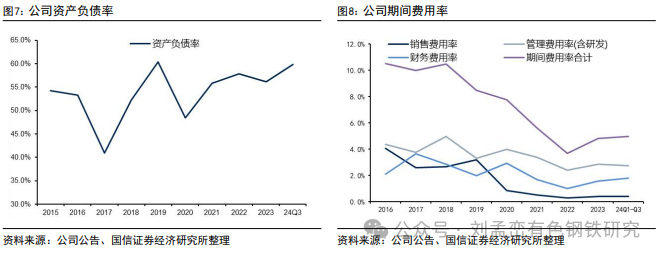

财务数据方面:截止至今年三季度,公司资产负债率为59.85%,相比2023年末提升3.72个百分点;货币资金约17.75亿元,同比+34.93%;存货约31.88亿元,同比+151.23%。期间费用方面,公司今年前三季度销售费用约4020万元,同比-9.00%;管理费用约1.60亿元,同比+0.75%;研发费用约1.13亿元,同比-24.97%;财务费用约1.79亿元,同比+26.12%。

公司新项目建设也在稳步推进当中。其中陇西索通30万吨铝用炭材料项目已烘炉试生产,湖北索通100万吨煅后焦项目部分煅烧炉点火试生产。另外公司与吉利百矿就广西年产60万吨预焙阳极项目签署投资条款清单,相关工作正在积极推进中;公司与吕四港经开区管委会和华峰集团就江苏启东年产30万吨铝用预焙阳极项目签署了相关投资协议。海外市场,公司与阿联酋环球铝业(EGA)合资建设项目也正在稳步推进中,并取得阶段性进展;公司还与美国铝业旗下三家子公司签订销售框架协议,拟于2025年向其供应预焙阳极预计共约24万吨。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。