韩建河山2024年营收大增47.66%,净利润仍陷亏损泥潭

本文源自:金融界

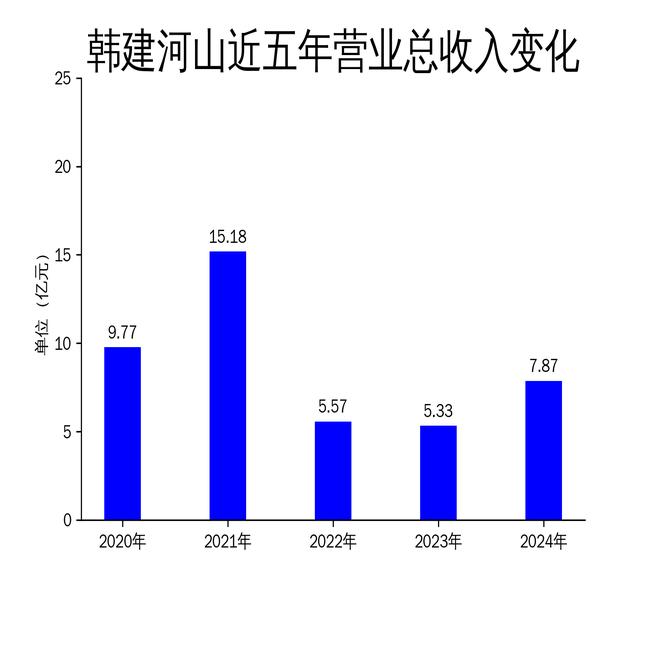

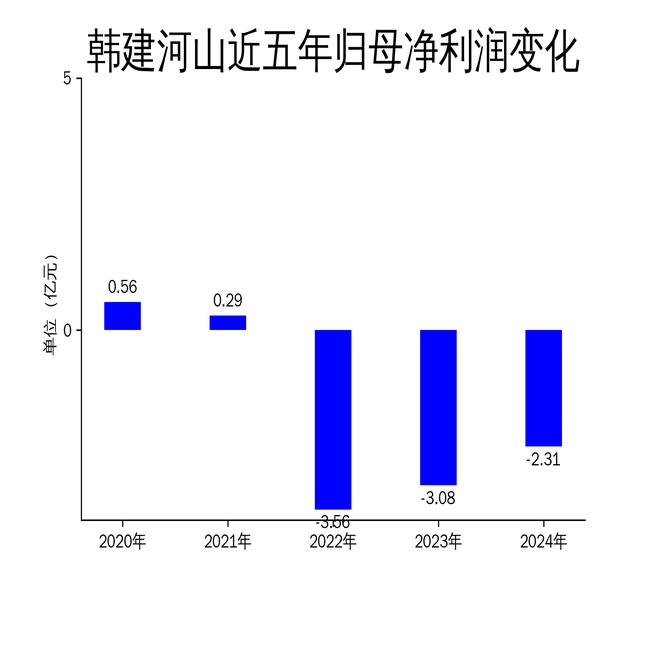

2025年4月30日,韩建河山公司发布了2024年年报。报告显示,公司2024年实现营业总收入7.87亿元,同比增长47.66%;归属于上市公司股东的净利润为-2.31亿元,尽管亏损幅度较上一年有所收窄,但仍未能摆脱亏损困境。扣非净利润为-2.33亿元,同比增长26.46%。公司主营业务PCCP(预应力钢筒混凝土管)表现亮眼,收入达5.11亿元,同比增长71.83%,但环保业务和混凝土外加剂业务仍面临较大压力。

PCCP业务:订单增长显著,产能利用率不足

PCCP业务是韩建河山的核心业务,主要用于跨流域引水、输配水等重点工程。2024年,公司PCCP业务收入达5.11亿元,同比增长71.83%,表现突出。公司参与了多个重大工程项目,如中国南水北调集团水务投资有限公司管材采购项目、引绰济辽二期工程等,新签订合同金额约12亿元,截至报告日在手订单尚未履行合同金额约15.57亿元,为未来业绩增长奠定了基础。

然而,PCCP业务的产能利用率问题依然严峻。由于PCCP产品体积大、质量重,运输半径有限,公司需要在项目周边新建生产基地。报告期内,吉林、河南、内蒙古等地的生产基地在项目供货完成后处于闲置状态,导致厂房租金、折旧、设备维护等固定成本持续发生,产能利用率不足,固定成本分摊压力较大。

环保业务:市场竞争加剧,亏损扩大

韩建河山的环保业务主要由子公司清青环保负责,2024年实现营业收入1.38亿元,同比增长35.83%,但净利润为-1.56亿元,亏损进一步扩大。清青环保主要聚焦于钢铁行业的大气污染治理,但随着钢铁行业超低排放改造的逐步完成,市场规模逐渐回落,市场竞争加剧。

报告期内,清青环保计提了多项减值准备,包括递延所得税资产冲销3,244万元、信用减值损失3,802万元以及资产减值损失3,847万元。此外,由于钢铁企业普遍经营不佳,清青环保的应收账款余额高达3.04亿元,回款情况不容乐观。公司虽通过诉讼、上门催收等方式积极催收,但应收账款风险依然较高。

混凝土外加剂业务:市场需求萎缩,营收下滑

子公司合众建材主要从事混凝土外加剂的研发、生产和销售,2024年实现营业收入8,039.72万元,同比下降5.32%,净利润为579.33万元。合众建材的市场主要集中在北京及周边地区,受房地产投资萎缩、新开工项目不足等因素影响,混凝土外加剂市场需求持续下滑。

报告期内,合众建材面临客户流失的困境,北京区域有10家客户因拆迁或关停,直接导致销量下降。此外,上游原材料价格波动和市场竞争加剧,使得外加剂产品价格下降,进一步压缩了利润空间。尽管公司通过降成本、稳客户等措施积极应对,但整体业务仍面临较大压力。

韩建河山在2024年通过加强市场承接力度、精细化管理、加速债权回收等措施,努力改善经营状况,但净利润仍处于亏损状态。未来,公司需进一步提升产能利用率,优化成本控制,并积极拓展新市场,以期实现扭亏为盈。