杭电股份2024年财报:营收增长20%,净利润微增1.7%,扣非净利润下滑9.9%

本文源自:金融界

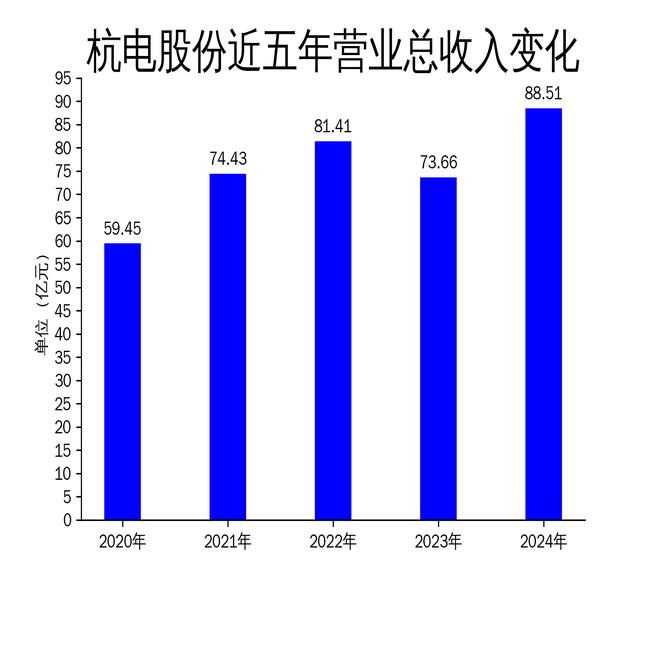

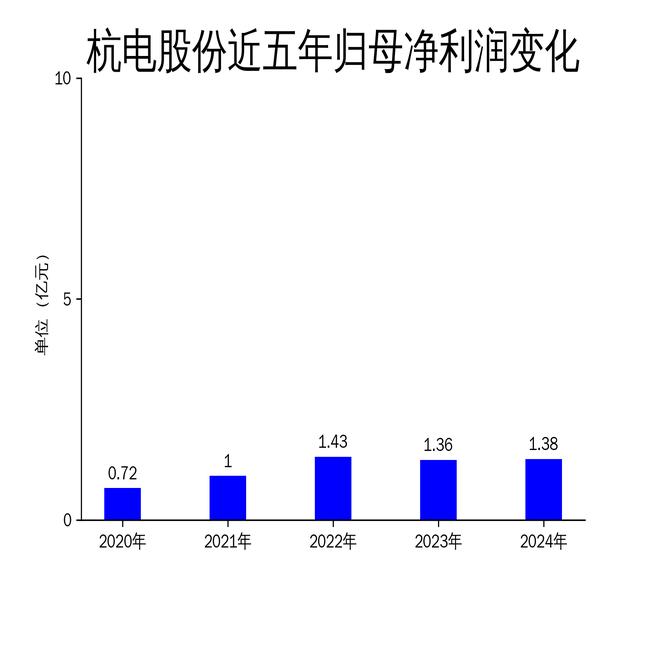

4月22日,杭电股份发布2024年年报,公司全年实现营业总收入88.51亿元,同比增长20.17%;归属净利润1.38亿元,同比增长1.72%;扣非净利润1.01亿元,同比下降9.87%。尽管营收增长显著,但扣非净利润的下滑暴露出公司在成本控制和盈利能力方面的隐忧。报告期内,公司围绕“一体两翼”发展战略,平稳推进电力电缆与光通信两大业务,新能源汽车锂电池超薄铜箔项目一期工程进入生产调试阶段,但整体经营效率仍有待提升。

电力电缆业务:订单增长显著,但毛利率承压

电力电缆板块是杭电股份2024年业绩增长的主要驱动力。公司通过提前布局特高压电网建设和光伏、风力发电市场,实现了订单的显著增长。报告期内,电力电缆业务在特高压和新能源领域的布局为公司带来了可观的市场份额,成为营收增长的核心动力。

然而,尽管订单增长显著,电力电缆业务的毛利率却面临压力。2024年公司整体毛利润为10.65亿元,同比下降4.4%,反映出成本上升对盈利能力的侵蚀。特别是在原材料价格波动和市场竞争加剧的背景下,公司如何有效控制成本、提升毛利率成为未来发展的关键挑战。

此外,电力电缆业务的增长依赖于国家能源转型政策的持续推进。若未来政策支持力度减弱或市场竞争进一步加剧,公司在该领域的增长势头可能受到抑制。因此,杭电股份需要在技术创新和成本优化方面加大投入,以巩固市场地位并提升盈利能力。

光通信业务:结构调整初见成效,但市场环境不利

光通信板块在2024年经历了显著的业务结构调整。面对光纤价格持续下跌的市场环境,公司收缩了光棒光纤产出,并退出了三家合资经营的子公司股权,同时扩大光缆业务规模。这一调整旨在优化资源配置,提升光通信板块的经济运营效率。

尽管结构调整初见成效,但光通信板块的整体表现仍不尽如人意。报告期内,光纤价格下跌对公司的收入和利润造成了直接冲击,光通信业务的盈利能力受到严重削弱。此外,行业竞争加剧和技术迭代加快也对公司的市场地位构成了挑战。

未来,杭电股份需要在光通信领域进一步优化产品结构,提升技术水平和市场竞争力。同时,公司应密切关注行业动态,及时调整战略,以应对市场环境的不确定性。

铜箔项目:生产调试阶段,市场开拓待观察

新能源汽车锂电池超薄铜箔项目是杭电股份近年来重点布局的新业务领域。2024年,该项目一期工程进入生产调试阶段,生产能力和产品质量得到有效提升。公司对标行业先进水平,努力提升内部管理水平和技术能力,产品合格率和吨箔单耗等关键指标已达到行业平均水平。

然而,铜箔项目仍处于生产调试阶段,市场开拓和产销规模的扩大尚未完全实现。报告期内,该项目对公司整体业绩的贡献有限,未来能否成为新的增长点仍有待观察。此外,新能源汽车行业的技术迭代和市场竞争也对铜箔项目的长期发展提出了更高要求。

杭电股份需要在铜箔项目中继续加大技术研发和市场推广力度,确保产品质量和成本控制达到行业领先水平。同时,公司应积极拓展客户资源,提升市场份额,以实现该业务的规模化发展。

总体来看,杭电股份2024年财报呈现出营收增长显著但盈利能力承压的特点。公司在电力电缆、光通信和铜箔项目三大业务领域的布局为未来发展奠定了基础,但如何在激烈的市场竞争中提升经营效率和盈利能力,仍是公司面临的核心挑战。