彤程新材:从橡胶助剂代理到光刻胶龙头的“破壁”征程

部

时代的叩问与机遇:2018年,一艘满载化学原料的货轮缓缓驶离上海港,船上装的是彤程新材自主研发的轮胎用酚醛树脂――这是中国首次打破欧美企业在该领域长达30年的垄断。而彼时的彤程不会想到,这仅仅是它向更尖端材料领域发起冲锋的序章。

依托多领域业务协同,彤程新材正构建新材料产业矩阵:时至2025年,公司业务已覆盖新材料的研发、生产及相关贸易,核心业务包括酚醛树脂、电子化学品、全生物降解材料、贸易四大板块,形成多元化产业布局。

图表1:彤程新材核心业务及产品用途

―1―

草根逆袭:从代理到全球龙头的“第一桶金”

回望彤程新材的发展史,可以分为以下几个阶段:

起点(1999-2005):夹缝中的“二道贩子”

以“轮胎助剂代理商”身份切入化工赛道,借中国轮胎产业爆发红利完成原始积累。

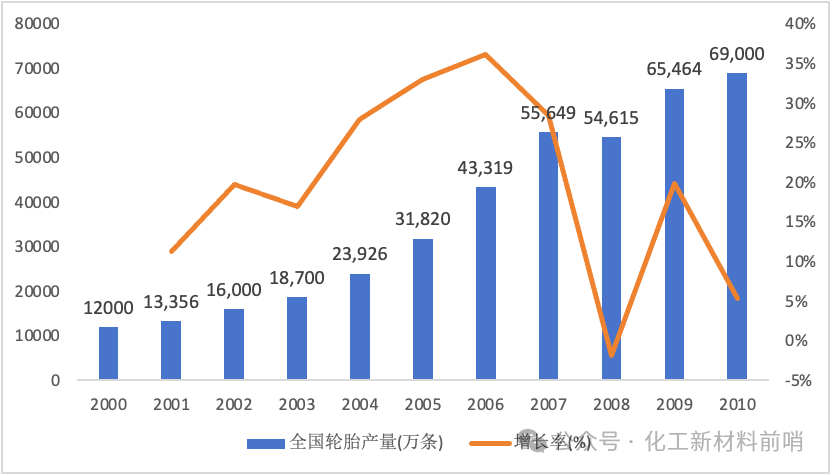

步入21世纪的中国,经济腾飞增长,随着公共交通工具和私家车辆需求激增,轮胎行业也迎来了爆发增长。2000年,全国轮胎产量已突破1亿条,位居全球第三。然而,高端酚醛树脂仍长期由巴斯夫、住友等外资企业垄断,中国厂商在这一领域的技术积累几乎为零,他们生产的每条高性能轮胎都需支付高额专利费,甚至连外国厂商提供的技术手册都鲜有人能看懂。

图表2:2000-2010年我国轮胎产量及增长率

数据来源:中国橡胶工业协会、券商研报

数据来源:中国橡胶工业协会、券商研报彤程创始人张宁敏锐地捕捉到这一机遇。她组建了一支三人小团队,从代理美国巴斯夫的橡胶助剂起步。白天奔波于长三角的轮胎厂,夜晚则翻译技术文档直至凌晨。2003年,他们成功为一家浙江轮胎厂开发出适配农用胎的增粘树脂配方,订单量随即暴涨300%。凭借“技术服务+代理”的模式,公司在长三角地区逐渐站稳了脚跟。

转折点(2005-2010):实验室里的“土法炼钢”

“从贸易到制造”自主研发酚醛树脂,打破海外垄断。

研发酚醛树脂需要突破多重难关,例如纯度控制、反应釜稳定性、环保处理等,21世纪初的中国甚至连检验仪器都主要依赖进口,更别说拥有自主制造酚醛树脂的能力了。在当时,彤程的技术总监王伟带着团队在租用的废弃化工厂里“土法炼钢”:用二手反应釜改造生产线,拿矿泉水瓶做样品容器,甚至从轮胎厂废料中提取催化剂,但是研发进度始终缓慢。

转机出现在2008年。北京化工大学一位教授带着“连续法合成工艺”研究成果找上门。双方在锅炉房改装的实验室里熬了三个月,终于攻克纯度98%的粘合树脂量产技术――这比海外同类产品成本低30%,性能却更适配中国路况,海外产品追求高温稳定性,而中国货车常在国道频繁启停。彤程通过调整分子支链结构,让树脂在60-80℃区间粘性更强――这正是中国卡车轮胎最需要的工作温度。

突围(2010-2019):打破垄断的“特种兵团”

2010年,彤程凭借自主树脂技术成为米其林稳定供应商,其低成本高性能产品显著降低中国轮胎制造成本,加速高端树脂国产化进程。此后十年间,彤程犹如火箭般升空,一跃成为世界成为全球最大的轮胎特种材料供应商,市占率达到28.75%。

2010年代初期公司启动上海化工园区工厂建设,一期投资1亿美元,覆盖烯烃、树脂等产品,成为核心生产基地。

图源:彤程新材官方公众号

图源:彤程新材官方公众号2011年公司在上海设立第二个研发中心,与2006年建立的北京研发中心形成“南北双研发中心”布局,重点突破酚醛树脂合成技术,研发投入推动产品从代理转向自产,打破巴斯夫、住友等外企对高端树脂的垄断。

2015年张宁对旗下15家关联公司进行重组,整合橡胶助剂业务资源,形成统一生产体系。

2016年是重要的收购年份,公司收购了华奇化工,整合了张家港生产基地,新增了增粘树脂、间苯二酚树脂等产能,同年公司完成股份制改革,更名为“彤程新材料集团股份有限公司”,为上市奠定基础。

2017年公司间接收购中策橡胶10.16%股权,深度绑定国内最大轮胎客户,形成协同效应。2018年公司海外营收同比大增30.7%,并在6月成功在A股主板上市,募资的6.76亿元用于华奇化工扩建项目(年产2万吨+2.7万吨橡胶助剂)、生产设备更新及智能化建设。上市首年达成营收21.75亿元,归母净利润4.12亿元,同比增长30.93%,成为全球最大的轮胎特种材料供应商。

图源:彤程新材官方公众号

图源:彤程新材官方公众号―2―

第二战场:收购科华与光刻胶国产化突围

一场跨界收购开启了彤程新材的光刻胶之路。2020年,中国半导体产业正经历至暗时刻。美国制裁中芯国际加剧产业链安全焦虑,叠加KrF光刻胶超90%的进口依赖度,国产替代迫在眉睫。彼时的彤程新材,虽已是橡胶助剂全球龙头,但在半导体领域仍是个“门外汉”,转机出现在2020年6月。彼时的北京科华微电子在国内半导体光刻胶领域技术领先,是国内唯一能够量产KrF光刻胶领域的供应商,此外科华的ArF光刻胶已处于客户验证阶段,EUV技术也完成国家课题验收,其G/I线光刻胶更是占国内市场份额超60%,客户涵盖中芯国际、长江存储等头部晶圆厂。但因外资股东撤资,科华陷入困境,受制于资金短缺,其ArF光刻胶研发已停滞两年。张宁力排众议,火速成立全资子公司彤程电子,以“股权收购+一致行动协议”的组合拳,将科华收入囊中,这场跨界收购震动业界,成为中国半导体材料国产化的标志性事件。

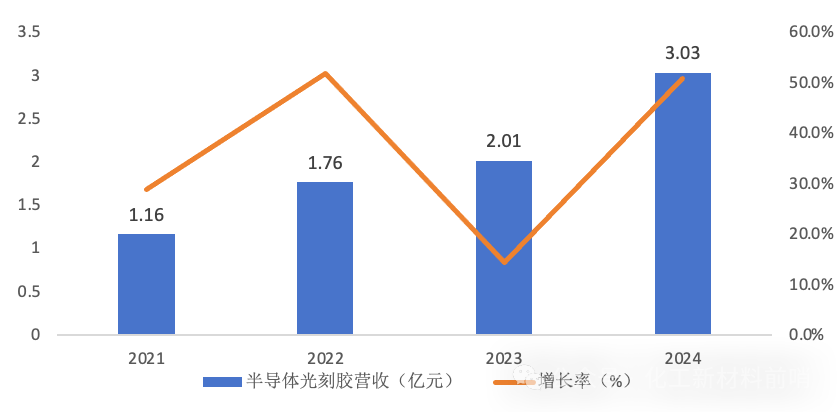

行业需求回暖+新产品导入+中高端占比提升,公司半导体光刻胶营收持续放量。收购完成后的前两年,彤程新材成功整合了科华在KrF光刻胶领域的量产能力,并加速ArF光刻胶研发,推动ArF光刻胶系列产品打入中芯国际、长江存储等头部晶圆厂供应链。时至2024年,彤程新材的半导体光刻胶业务迎来全面爆发,营收达3.03亿元,同比增长50.43%,增速为历史最高点,其中KrF光刻胶增长69%,ArF光刻胶实现量产并形成销售。在技术层面,公司的KrF分辨率突破110nm,覆盖28nm及以上制程,ArF光刻胶通过客户验证并上量,部分指标达国际水平。彤程新材的半导体光刻胶业务获得如此大的成功一方面得益于中国半导体市场回暖,尤其是8-12英寸产线,公司客户中8/12英寸客户贡献率超过60%,高端光刻胶用量持续提升;另一方面,则得益于公司的持续研发投入,仅2024年公司就新增了27款半导体光刻胶产品,覆盖了多个技术方向,新产品占销售比例长期维持在40%左右。

图表3:2021-2024年彤程新材半导体光刻胶业务营收及增长率

数据来源:公司公告、上海证券研究所

数据来源:公司公告、上海证券研究所―3―

第三战场:显示面板光刻胶的“隐形冠军”

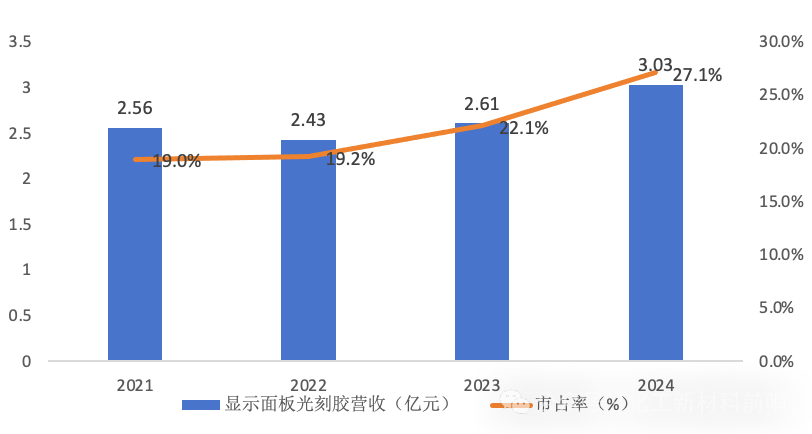

收购并控股北旭电子,深入布局显示面板光刻胶领域:显示面板光刻胶的战争,始于一场“反向收购”。2020年,当彤程新材以2.05亿元从京东方手中买下北旭电子45%股权时,外界普遍认为这只是一次财务投资。但彤程新材看到的是更深层的战略价值。北旭电子不仅是国内首家实现TFT正性光刻胶本土量产的企业,更掌握着显示面板产业最隐秘的“通关密码”――光刻胶与面板制程的适配性调试能力。通过将橡胶树脂业务积累的分子结构调控经验移植到光刻胶领域,北旭团队在2022年突破性开发出“双峰分子量分布树脂”,使光刻胶在高温烘烤时的形变率下降40%。这一技术跃进直接改写了市场格局。在2022年,彤程新材进一步收购北旭电子股权,持股比例增至81.14%,将其纳入合并报表范围,围绕显示面板关键材料国产化持续布局。

彤程新材自2020年战略性收购北旭电子部分股权并于2022年实现控股以来,其显示面板光刻胶业务实现了从技术突破到市场主导的跨越式发展。时至2024年,彤程新材的显示面板光刻胶业务营收已达3.30亿元,同比增长26.8%,销量同比增长30.6%,国内市占率从2021年的19%攀升至27.1%,稳居本土第一,其中在京东方等头部面板厂的供货份额超过55%。

图表4:2021-2024年彤程新材半导体光刻胶业务营收及市占率

数据来源:公司公告、上海证券研究所

数据来源:公司公告、上海证券研究所―4―

暗流与新生:橡胶主业稳盘、电子材料突破与降解材料的撤退

截至2025年,彤程新材已成为全球领先的新材料综合服务商,在中国拥有两家研发中心和多家精益制造工厂,业务范围覆盖全球 40 多个国家和地区。

图表5:2025年彤程新材产业分布地图

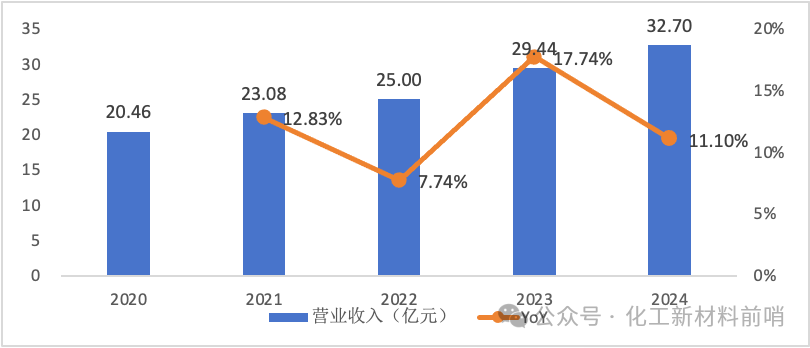

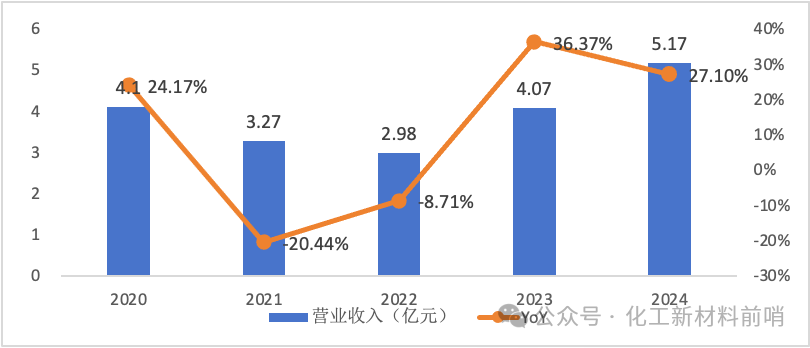

经营业绩持续向好。彤程新材持续巩固电子材料业务的高速增长,同时聚焦汽车/轮胎用特种材料主业的稳健经营,并积极推进全生物降解材料的技术突破,驱动业绩持续提升。于2024年度实现营业总收入32.7亿元,同比增长11.10%;实现归属于母公司所有者的净利润5.17亿元,同比增长27.10%。公司2015-2024年营业收入从15.6亿元增至32.7亿元,十年CAGR达7.9%;归母净利润从0.77亿元跃升至5.17亿元,十年CAGR提升至23.2%。

图表6:2020-2024年彤程新材营收及增长率

数据来源:公司公告

数据来源:公司公告图表7:2020-2024年彤程新材归母净利润及增长率

数据来源:公司公告

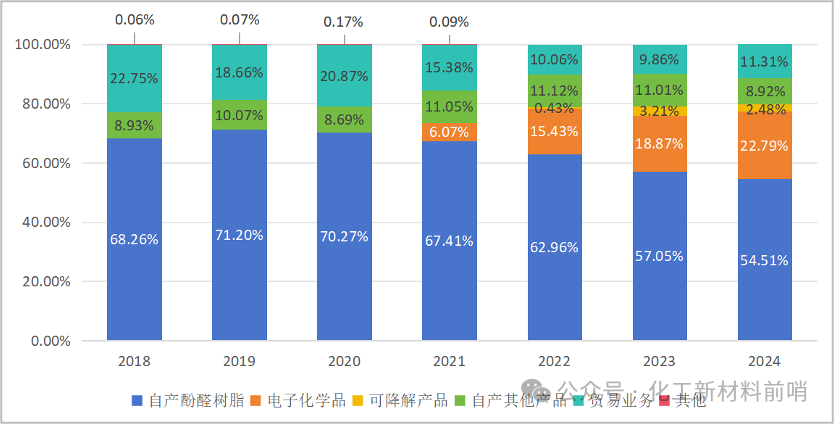

数据来源:公司公告传统业务的“压舱石”,橡胶主业构起隐形护城河:当外界将目光聚焦于光刻胶突围时,彤程的“老本行”正悄然构建着难以撼动的壁垒。自产酚醛树脂仍是公司收入的主要来源,2018-2024年自产酚醛树脂营收分别为14.85、15.72、14.38、15.56、15.69、16.74、17.81亿元,分别占营业总收入的68.26%、71.20%、70.27%、67.41%、62.75%、56.87%、54.46%。到2024年,公司特种橡胶助剂产量达14.6万吨,占据国内约75%的市场份额,连续16年稳居全球轮胎用酚醛树脂龙头。客户中米其林、普利司通、固特异等75强轮胎企业贡献了超80%的营收。

图表8:2018-2024年彤程新材营收结构

数据来源:公司公告

数据来源:公司公告电子材料领域积极扩产,产能逐步释放带动业务强劲增长:彤程新材通过战略布局光刻胶及配套产业链,加速推进产能建设项目落地。截至2024年,年产1.1万吨半导体及平板显示用光刻胶(含300/400吨ArF及KrF高端光刻胶量产线)、2万吨高纯试剂项目已部分投产,产品覆盖半导体光刻胶、面板正胶、有机绝缘膜及EBR等高阶品类,同步实现G5级高纯试剂EBR的国产化量产,显著强化原材料自供能力。

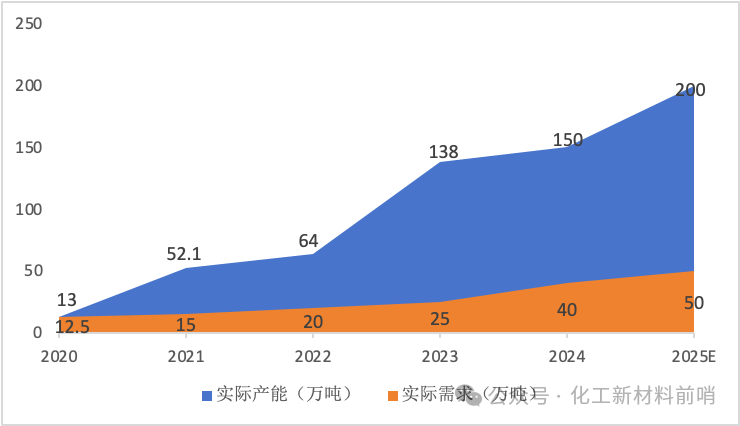

可降解材料的“战略性撤退”:2021年的“限塑令”风口曾让彤程新材风光无限――彤程新材引入巴斯夫PBAT技术,投资10万吨可降解材料项目,以满足高端生物可降解制品在购物袋、快递袋、农业地膜方面的应用,股价一度暴涨5倍。但到2024年,国内PBAT产能扩产较快,产能超150万吨,实际需求不足50万吨,价格战让每吨亏损超2000元,呈现供需错配情况,景气度较低,目前可降解装置处于暂时停车状态。

图表9:2020-2025E年我国PBAT实际产能和实际需求量

数据来源:公司公告

数据来源:公司公告―5―

未来之战:CMP抛光垫与材料帝国的野望

新战场布局:彤程新材正通过战略布局CMP抛光垫领域,切入半导体材料国产化的核心赛道,这一举措有望重塑其增长轨迹并推动公司跃升为国产半导体材料平台领军者。2024年5月,公司全资子公司彤程电子与江苏金坛高新区签约,投资3亿元建设年产25万片的半导体芯片先进抛光垫生产基地,项目已于2024年12月完成建设并进入试生产阶段,量产能力初步形成。该基地达产后预计年销售额达8亿元,相当于公司2024年营收(32.7亿元)的24.5%,成为新的业绩引擎。

当前全球高端抛光垫市场由美国企业垄断,彤程新材的入局直指这一“卡脖子”环节。其产品性能已对标国际标准,若通过中芯国际、长江存储等国内龙头晶圆厂验证,公司将与鼎龙股份共同构建国产抛光垫“双巨头”格局,改写外资主导的竞争生态。于彤程新材自身而言,CMP抛光垫与公司现有光刻胶业务形成垂直互补,二者共同覆盖芯片制造关键环节,形成的产业链协同效应具备更加深层次的战略意义。若抛光垫项目满产,叠加光刻胶持续放量,电子材料营收占比有望从22.8%跃升至40%以上,彻底完成向高科技材料企业的转型。

―6―

彤程新材的破局核心:人才、研发、战略眼光和定力

纵观彤程新材从橡胶助剂代理商蜕变为新材料平台生态引领者的二十年征程,不仅勾勒出“基本盘筑基→并购破局→生态延伸”的战略跃迁图谱,更淬炼出推动其穿越周期的人才、研发、战略眼光和战略定力等多重竞争优势,为众多精细化工企业的行业跃迁提供了更深层的管理启示。

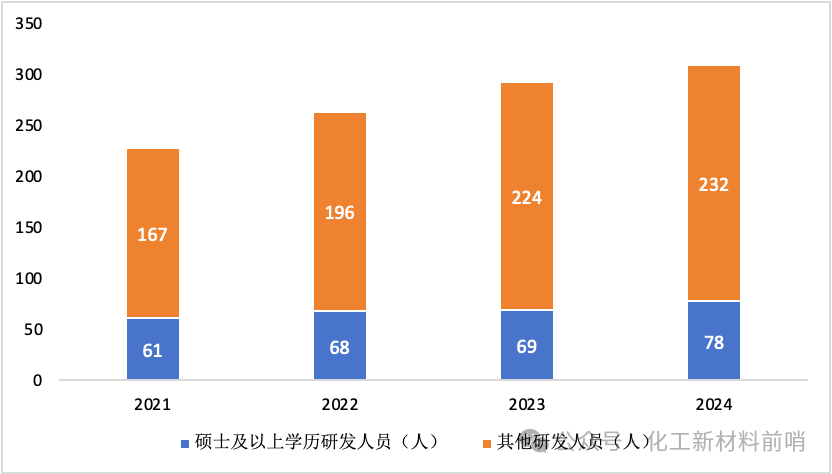

人才战略驱动技术护城河,彤程新材的人才粘性与技术转化效率为支撑业绩增长的核心引擎。彤程新材将人才定位为第一战略资源,通过核心技术团队持股、薪酬倾斜及300余人高学历研发军团的持续建设,成为驱动国产“卡脖子”技术攻坚的核心引擎。彤程新材通过“精英领导+顶尖科学家+高密度研发团队”的三级人才架构,结合产学研协同培养及长效激励,持续强化在光刻胶树脂、轮胎特种材料等领域的创新壁垒。截至2024年数据,彤程新材的研发团队规模已扩张至310人,其中硕博占比达25.16%,形成行业领先的研发人才密度,为半导体材料等核心业务的技术攻关提供强支撑。

图表10:2021-2024年彤程新材研发人员学历结构

数据来源:公司公告

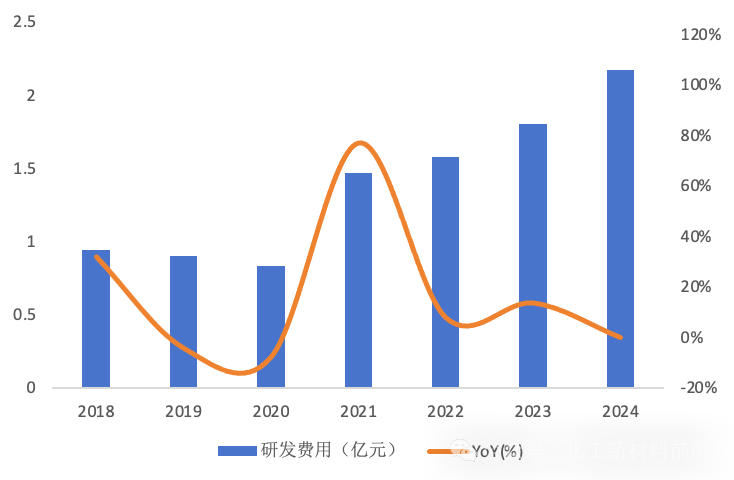

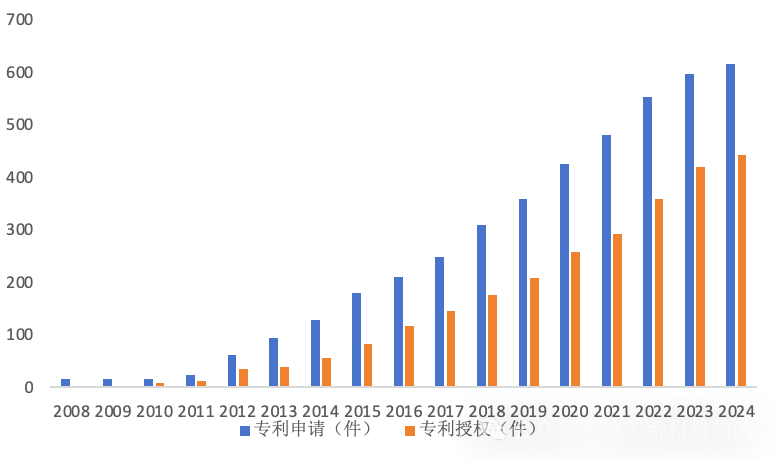

数据来源:公司公告研发投入持续加码,构筑技术护城河。彤程新材2018-2024年累计研发投入超9亿元,其中2021年起至2024年的四年间平均研发费用率达6.41%,较2020年及之前年份提升超3个百分点,2024年研发强度更是再创新高,全年研发费用达2.16亿元,同比大幅增长20.46%,显示公司不断强化技术创新的核心战略。公司拥有领先研发及创新能力,电子材料方面建立了集电子级树脂开发、光刻胶关键原料开发、电子化学品产品应用于一体的专业研发平台,以解决中国半导体和平板显示产业链高端材料的“卡脖子”问题;汽车/轮胎用特种材料领域,设立了北京和上海双研发中心,推动研发成果转化。仅2024年一年公司就新增发明专利授权22件,光刻胶等高端产品国产化率显著提升。从专利成果来看,截至 2023 年公司累计申请专利597件,专利授权420件,保持持续增长。

图表11:2018-2024年彤程新材研发费用及同比

数据来源:公司公告、券商研报

数据来源:公司公告、券商研报图表12:2008-2024年彤程新材专利申请/专利授权情况

数据来源:公司公告、券商研报

数据来源:公司公告、券商研报彤程新材的战略眼光和定力也是实现产业跃迁的重要要素。彤程新材以其独到的战略眼光,精准并购卡位高壁垒领域,快速切入半导体材料产业链核心环节,打通“树脂自研→光刻胶量产→抛光垫延伸”的技术闭环,实现国产突围。其跃迁路径可总结为第一曲线托底:以具备全球竞争力的成熟业务的第一增长曲线持续贡献稳定现金流与技术储备,抵御转型风险;第二曲线突围:通过精准并购高壁垒领域技术龙头,快速切入产业链核心环节,同步加码研发实现工艺迭代与原料自研,压缩国产替代周期,形成第二增长曲线;第三曲线延伸:进一步前瞻布局产业链协同环节,形成从单一材料到制造全流程的解决方案能力,构建技术生态护城河,实现从“产品供应商”向“材料解决方案设计者”的实质性飞跃。而在面对市场变化的战略定力与灵活性――如对生物降解材料(PBAT)业务的理性评估与资源优化配置,凸显管理层对投入产出效率的精准把控,展现“进有雷霆手段,退有壮士断腕”的生存智慧。

总结:彤程突围――中国化工新材料产业的破局指南

总而言之,彤程新材的国产成功突围,提供了一份宝贵的中国新材料企业破局指南――“技术-并购-生态”,即以传统优势托底尖端突破,以生态整合加速技术攻坚,将战略定力内化为增长内因。这要求企业以技术突破加速国产替代,市场份额反哺研发投入,进而定义下一代技术标准。

由彤程新材的发展之路可见,中国材料产业的崛起,既需单点技术的“从0到1”,更需生态位卡位的“从1到N”,在奋起直追中淬炼穿越周期的底层竞争力。若企业能领悟、借鉴彤程新材突围路径的“道与术”,中国的材料产业从“单点突破”迈向“系统领先”的质变或将更早到来。

题图来自彤程新材官网

和君化工与新材料事业部

和君化工与新材料事业部是和君咨询专注于化工与新材料行业的专业团队,致力于以实效的思想、知识和方案,推动中国化工及新材料行业的持续升级和高质量发展,从化工大国走向化工强国。事业部的服务类型包括战略规划、组织管控、人才管理、并购整合、卓越运营、品牌营销、数字化等。