96.33%控股北京科华,彤程新材光刻胶龙头地位稳了

半导体材料领域,正迎来一位不容小觑的“跨界高手”。

当市场还在为南大光电、晶瑞电材等传统玩家的光刻胶进展而争论时,一家以橡胶助剂闻名的公司,正以其惊人的速度与独特的路径,在高端光刻胶的战场上撕开一道口子。

2025年上半年,彤程新材来自光刻胶业务的收入已逼近两亿元大关,这一坦诚披露的数据,在业内激起千层浪。

相比之下,不少同行对具体营收仍讳莫如深。在全球半导体产业链自主可控诉求日益迫切,尤其是光刻胶这一“卡脖子”环节备受关注的今天,彤程新材的“坦诚”背后,是其技术实力与战略布局所赋予的强大底气。

双轮驱动下的稳健增长与业务蓝图。

要读懂彤程新材的底气,必须首先剖析其财务基本面与清晰的业务结构。

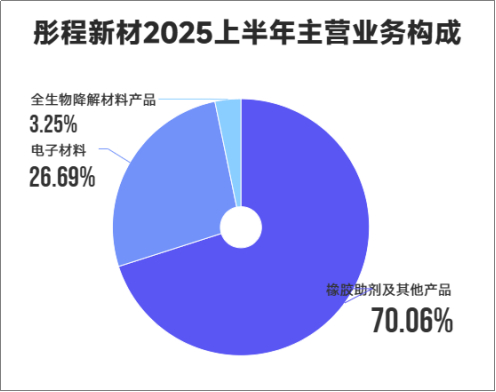

根据公司2025年半年度报告,彤程新材的营收构成呈现出经典的“双轮驱动”格局。

1.业绩基本盘,橡胶助剂业务。这部分产品是公司的立业之本,2025年上半年营收占比超过70%。其核心产品特种酚醛树脂,是轮胎生产中不可或缺的“粘合剂”。

凭借过硬的技术与品质,彤程新材已成为全球第一大特种酚醛树脂供应商,客户名单囊括了米其林、普利司通、固特异等国际巨头,以及中策橡胶、赛轮轮胎等国内领军企业。这一基本盘业务为公司提供了稳定且强劲的现金流。

2.高增长引擎,电子材料业务。这正是市场关注的焦点,2025年上半年营收占比已提升至近27%,并且正处于快速增长通道。电子材料业务的核心,正是光刻胶及相关化学品。

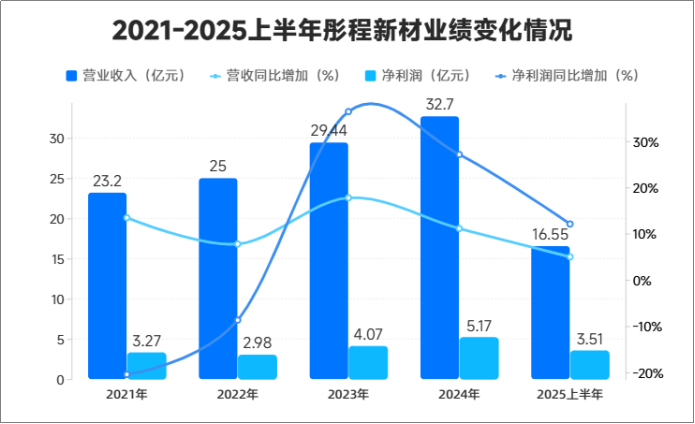

在稳健的基本盘与高增长的引擎共同驱动下,公司整体业绩持续上行。数据显示,2021年至2024年,彤程新材营收从23.2亿元增长至32.7亿元。2025年上半年,公司实现净利润3.51亿元,同比增长12.07%,展现出良好的盈利能力和成长性。

更为难得的是,彤程新材堪称“干一行,行一行”的典范。

不仅在橡胶助剂领域是全球龙头,在电子材料领域,它也已悄然成为国内第一大半导体光刻胶本土供应商和第一大液晶正性光刻胶本土供应商。这种在多个细分领域均能做到头部的实力,是其敢于在财报中“坦诚相待”的根本原因。

光刻胶为何是“皇冠上的明珠”?

要理解彤程新材转型的意义,必须认清光刻胶在半导体产业中的战略地位。

光刻是芯片制造中最核心、成本最高的环节,约占整个制造成本的30%,耗时占比可达50%。光刻胶,作为一种光致抗蚀剂,就如同雕刻芯片电路图的“画笔”,是将掩膜版上的精密图形转移到硅片上的关键介质。可以说,没有光刻胶,就没有现代的集成电路产业。

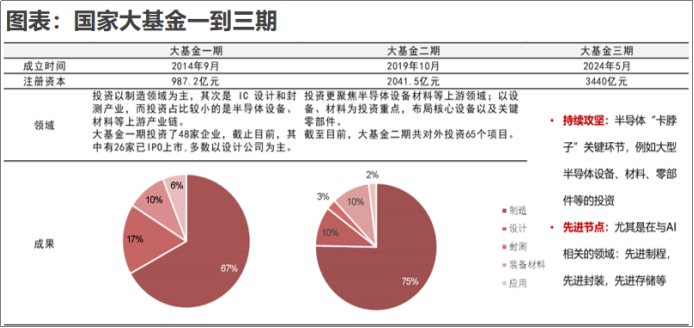

面对这一“命脉”环节,国家集成电路产业投资基金(大基金)从一期到三期,持续加大对上游设备材料的扶持力度。2024年5月成立的大基金三期,注册资本高达3440亿元,其投资重点明确指向芯片产业链中需要攻坚克难的环节。作为“电子化学品产业皇冠上的明珠”,光刻胶的国产化突破,具有无比重要的战略意义。

精准并购与产业链垂直整合。

彤程新材之所以能快速在光刻胶领域站稳脚跟,其战略可以概括为两大步:精准的横向并购与深度的垂直整合。

1. 精准并购,高效切入核心赛道。

彤程新材对光刻胶的布局,并非从零开始的漫长研发,而是通过两次极具眼光的收购,直接整合了国内最优质的资产。

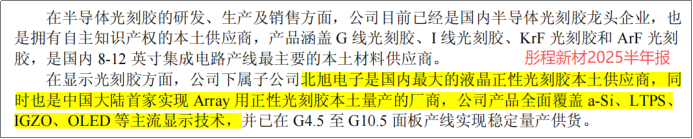

收购北京科华,攻克半导体光刻胶堡垒:北京科华成立于2004年,是国内极少数掌握8-12英寸集成电路光刻胶技术并拥有自主知识产权的企业。它早在2014年就推出了国内首款KrF光刻胶,并于2017年进入12英寸产线,技术积淀深厚。

目前,北京科华的KrF光刻胶已稳定放量,ArF光刻胶也已量产并形成销售,成功导入中芯国际、长江存储、华虹公司等国内主要晶圆厂。截至2025年上半年,彤程新材对北京科华的直接持股比例已提升至96.33%,显示了其全力发展半导体光刻胶的决心。

收购北旭电子,掌控面板光刻胶市场:北旭电子是国内显示面板光刻胶本土第一大供应商,更是首家实现OLED面板光刻胶本土化生产的企业,成功打破了海外厂商的技术垄断。随着全球显示面板产业持续向中国转移,北旭电子为彤程新材带来了稳定的营收和市场地位。

这两次关键收购,是彤程新材光刻胶收入能够连续两年实现同比增速超50%的直接驱动力。

2. 垂直整合,构筑成本与供应链韧性。

如果只是并购整合,彤程新材或许只是一家优秀的投资公司。但其更高明之处在于,利用自身化工材料的基因,向上游核心原材料延伸,构建了强大的产业链协同优势。

公司董事长在近期业绩说明会上充满信心地表示:“我们从不打无准备之仗。从酚醛树脂到光刻胶,看似跨界,实则是我们核心技术在电子材料领域的自然延伸。我们不仅要做成光刻胶,更要从关键树脂、溶剂等原材料做起,打造一条完全自主可控的高端光刻胶产业链。我们对实现这一目标有充分的信心和资源保障。”

彤程新材起家于酚醛树脂,而这正是KrF光刻胶的关键原料,对羟基苯乙烯及其衍生物的技术基础。公司利用这一优势,实现了对KrF树脂、甲酚甲醛树脂等半导体光刻胶原料的掌控。

此外,公司通过收购苏州聚萃股权切入PI材料领域,并在2024年上半年实现了高纯配套试剂的自产自用。这意味着,彤程新材正在逐步实现从基础化工原料到光刻胶成品的全链条覆盖,这不仅能够有效降低成本、保障供应链安全,更能通过对原料的理解,反向优化光刻胶产品的性能。

进军抛光垫,打造电子材料大平台。

成功的战略在于不断复制。彤程新材正将其在光刻胶领域的成功模式,复制到其他关键电子材料上,向着平台型电子材料龙头迈进。

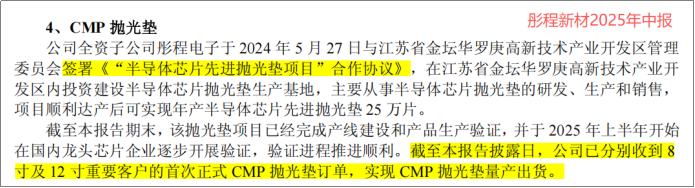

2025年4月,其子公司彤程电子签署了“半导体芯片先进抛光垫项目”合作协议。根据2025年中报,该项目已完成产线建设,并成功收到重要客户的8英寸和12英寸抛光垫订单,实现量产出货。

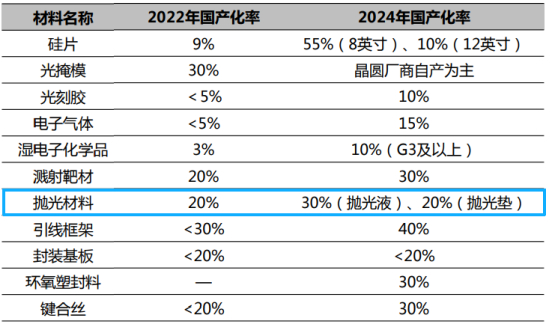

CMP抛光垫是芯片制造中另一个关键耗材,目前市场主要由陶氏化学主导,国产化率仅约20%。彤程新材的抛光垫项目完全达产后,预计年产能可达25万片,满产年销售额接近8亿元,市场空间广阔。

这一布局,使其与国内CMP抛光垫龙头鼎龙股份在产品线上形成了直接对标(双方均涉足抛光垫和高端光刻胶)。一场关于技术、客户和产能的无声竞赛已然开启。

言西认为彤程新材的崛起路径,为中国半导体材料的国产化提供了一个极具参考价值的范本。

1. “传统+”战略的胜利:它证明了传统化工巨头凭借其深厚的材料学积累和工程化能力,在向高端电子材料转型时,具备独特的优势。其“橡胶助剂+电子材料”的双轮驱动模式,既保证了当下的生存,又赢得了未来的发展。

2. “并购+整合”的高效路径:通过精准并购获取尖端技术和高准入资质,再通过自身的产业链优势进行垂直整合与协同降本,这是一条比单纯自主研发更快速、更稳健的路径。

3. 平台化布局的远见:从光刻胶到抛光垫,彤程新材正在构建一个电子材料平台。这种布局能够分散单一产品的技术风险和周期波动,同时为下游晶圆厂提供一站式材料解决方案,极大地增强了客户粘性。

当然,挑战依然存在。高端ArF光刻胶的全面放量仍需通过更多客户的严格验证;与鼎龙股份等资深玩家的竞争将日益激烈;平台化扩张对公司的管理能力和研发投入提出了更高要求。但毫无疑问,彤程新材已经在这条赛道上占据了有利位置。

从轮胎的“粘合剂”到芯片的“画笔”,彤程新材完成了一场华丽的产业跃迁。在半导体材料国产替代的时代浪潮下,彤程新材凭借其在橡胶助剂领域的坚实基础,通过精准的资本运作切入光刻胶核心赛道,并利用垂直整合构筑起强大的成本与供应链优势。

如今,其平台化布局已初具雏形,抛光垫项目的顺利推进,标志着公司正从一家细分领域冠军,向综合性的电子材料平台龙头加速迈进。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)