璞泰来赴港IPO:锂电材料板块持续扩张

(来源:鑫椤资讯)

一、璞泰来概况

上海璞泰来新能源科技集团股份有限公司(璞泰来)已于 2026 年 3 月 16 日向香港联交所递交 H 股上市申请,独家保荐人为中金公司。

璞泰来成立于2012年,总部位于上海,并于2017年A股上市。公司已从A股上市初期的10.53亿元市值增长至目前的675亿元,显示了其强劲的增长势头。作为新能源电池关键材料及自动化装备领域的领先企业,璞泰来专注于提供综合解决方案和平台化服务。其核心业务包括新能源电池材料(如膜材料、负极材料)和PVDF及粘结剂的研发、生产与销售,并提供极片代工服务。

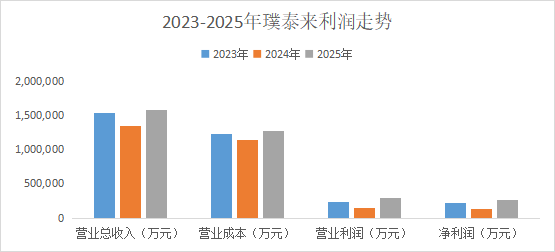

2025年锂电池需求量较高,是中国乃至全球锂离子电池出货量高速增长的一年。据鑫椤资讯统计,2025年锂电池需求量较高,全球锂离负极材料产量311.5吨,同比增长43.7%,下游需求拉动下负极材料市场依旧保持增长态势。人造石墨产量288.7万吨,占比约92.7%,天然石墨产量22.63万吨,占比约7.3%。璞泰来作为中国头部新能源电池材料及工艺技术解决方案的平台型公司,2025年的业绩也是非常可观的,根据璞泰来发布的2025年年报显示,2025年实现营业收入157.11亿元,同2024年相比增长16.83%,实现归属于上市公司股东的净利润23.59亿元,同比增加98.14%。

图一:2023-2025年璞泰来利润走势

二、深耕负极赛道,占据行业头部地位

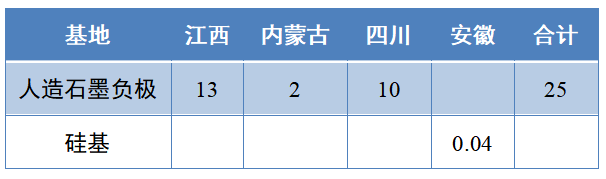

璞泰来业绩的高速增长,也与它自身的硬实力息息相关。璞泰来自成立以来,始终聚焦锂电关键材料领域,公司已经布局硬碳,符合人造石墨和高性价比的负极材料,其中人造石墨是其核心业务板块,公司人造石墨能达到25万吨,分别在内蒙古、江西、四川等地都有人造石墨的布局。在锂电负极材料中,人造石墨凭借循环寿命长,倍率性能优,成本低等优势,成为负极材料的主流选择,而璞泰来正是这一领域的先驱者。璞泰来的下游为消费电子、动力电池和储能电池,产业链一体化优势显著,掌握全球最大规模的负极材料石墨化窑炉和国内领先的高温加热技术。

表1:璞泰来生产基地情况(万吨)

目前负极行业从供需错配逐步转向结构性平衡,负极企业竞争的核心因素是成本规模,同时也伴随着技术创新的竞争。在扩大人造石墨发展规模的同时,璞泰来也更关注于负极材料的创新。比如硅基负极,其理论能量密度远超传统石墨,是突破当前锂电池能量密度瓶颈的关键方向之一。硅基材料通过CVD沉积、纳米硅碳复合、多孔结构设计等多种技术创新,在改善其寻循环膨胀问题上取得了实质性进展。2025年,随着4680大圆柱电池、高端快充车型等技术载体的量产装机,硅基负极市场空间正加速打开。而在未来掌握硅基技术创新的公司将会在竞争中突出重围,为此璞泰来投入了大量的研发成本。

三、多重市场布局,加强全球竞争力

随着全球新能源汽车和储能市场的爆发式增长,锂电负极材料需求持续攀升,产能规模和全球化布局成为企业竞争的关键。璞泰来经过多年的产能扩张和海外布局,已经形成覆盖国内主要锂电产业集群,辐射海外市场的产能网络。璞泰来积极推进海外产业布局,在马来西亚也存在人造石墨的生产和布局,进一步提升全球市场响应能力。

此次赴港IPO,将为璞泰来提供更广阔的融资平台,为璞泰来的产能扩建、技术研发以及海外扩建提供进一步的支持。这不仅将进一步巩固公司在国内负极材料市场的头部地位,更将主力其在全球市场与日本、韩国等国际负极材料企业开展竞争,提高中国锂电材料在全球产业链的话语权。

四、结语:新起点,锂电材料的新未来

璞泰来此次赴港IPO,不仅是企业发展历程中的重大里程碑,更是中国锂电负极材料行业迈向全球化的重要标志。璞泰来作为全球锂电材料市场的重要参与者,未来随着“A+H”双重上市的落地,璞泰来将进一步释放产能、加速技术创新、拓展全球市场,在巩固负极材料头部地位的同时,积极布局下一代负极材料技术,提高及整理,为全球新能源行业的发展贡献中国力量,推动中国锂电材料行业的发展。