渤小海伴您读研报之火炬电子

一、公司简介

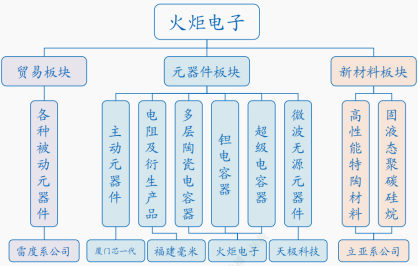

公司是国内电容器相关产品研发生产重要代表企业,是国内军用和民用高端电容器市场知名供应商。公司主要从事电子元器件、新材料及相关产品的研发、生产、销售、检测及服务业务,围绕“元器件、新材料、国际贸易”三大战略板块布局,旗下立亚系公司掌握了“高性能特种陶瓷材料”产业化的一系列专有技术,产品系列覆盖全面,是国内少数具备陶瓷材料规模化生产能力的企业之一,技术及产品水平达到国际一流,奠定了我国在热端新材料领域的领先地位。

公司产品情况

资料来源:公司官网

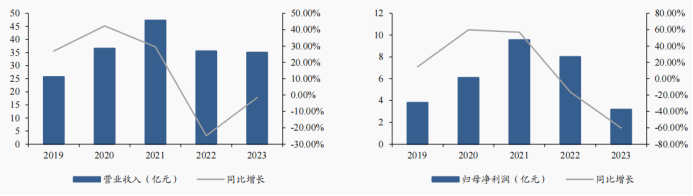

资料来源:公司官网2023年受下游需求放量延后等因素影响,公司业务短暂承压,实现营收35.04亿元,同比下降1.55%,归母净利润3.18亿元,同比下降60.27%,集团营收和净利润阶段性下滑。随着“十四五”规划中期调整完成,军工产业逐渐复苏,公司自产元器件业务业绩预计将逐渐恢复。

公司营业总收入、归母净利润情况及YOY(亿元,%)

资料来源:ifind

资料来源:ifind二、行业情况

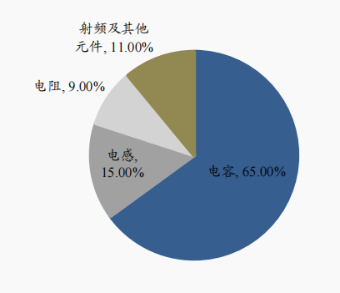

电容器作为重要被动元件之一,占据被动元件市场主要份额。电子元件可以划分为主动元件和被动元件。被动元件是指不影响信号基本特征,仅令信号通过而不加以更改的电路元件。电容器是电子线路中必不可少的一种基础被动电子元件,能起到储能、滤波、退耦、交流信号的旁路、交直流电路的交流耦合等作用,几乎所有电子设备都需要规模化配置。2022年全球被动元件市场规模达约346亿美元。在所有被动元件产品中,电容的市场份额占比最大,为65%;其次为电感和电阻,市场占比分别为15%和9%;射频器件及其他产品占比11%。

被动电子元件市场构成

数据来源:ECIA、中商产业研究院

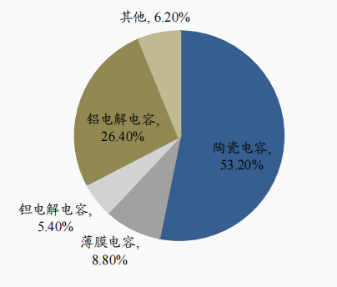

数据来源:ECIA、中商产业研究院MLCC占据电容器市场近五成份额。根据容值的从小到大,电容器大致可分为陶瓷电容、薄膜电容、电解电容(铝、钽、铌)和超级电容。其中,陶瓷电容器可以分为单层陶瓷电容器(SLCC)、多层陶瓷电容器(MLCC)和引线式多层陶瓷电容。2022年我国电容器行业市场规模约为1250亿元,其中陶瓷电容器市场占比53.2%,铝电解电容器市场占比26.4%。其中,SLCC、MLCC和引线式多层陶瓷电容器占陶瓷电容器市场的比例分别为4%,93%,3%。按此比例计算,MLCC 占据陶瓷电容器市场约49%份额

2020 年中国电容器市场构成

数据来源:华经产业研究院

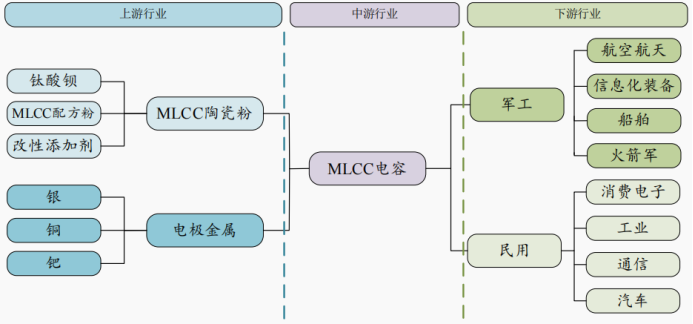

数据来源:华经产业研究院MLCC上游产业链成熟,格局稳定。MLCC行业上游主要是陶瓷粉体材料和电极材料,其中陶瓷粉体材料包括高纯纳米钛酸钡基础粉和MLCC配方粉,属于纳米材料、稀土功能与信息功能材料的交叉行业;电极材料包括镍、银、钯、铜、银等。MLCC行业下游是终端电子产品行业,MLCC产品应用领域广泛。

MLCC电容产业链

资料来源:前瞻产业研究院

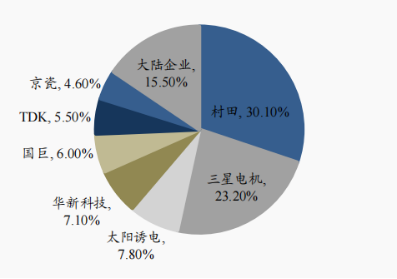

资料来源:前瞻产业研究院MLCC国外龙头处于领先地位,特种产品国内格局稳定。全球MLCC企业分为3个竞争梯队。其中,第一梯队主要为日韩厂商,比如村田和三星电机,在产能和技术上领先全球;第二梯队为中国台湾厂商,在技术上略逊于第一日本大厂,比如国巨和华新科技等;第三梯队为中国大陆厂商在全球份额较低,主要以中低端产品为主。我国MLCC市场由日韩厂商主导。2022年,村田、三星电机市场份额占比分别为30.1%、23.2%。我国厂商在国内市场占有率偏低。

中国MLCC电容市场竞争格局

资料来源:前瞻产业研究院

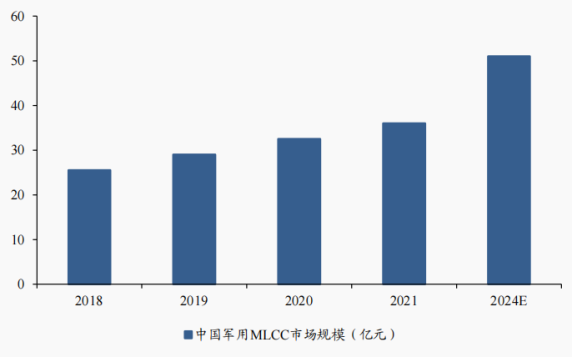

资料来源:前瞻产业研究院军工信息化建设激发行业需求,特种MLCC主要供应商获利。随着我国对军工信息化的大力支持,海、陆、空、地部队装备更新换代和信息化程度将不断提升,军用MLCC 市场规模有望持续增加,市场前景十分广阔。预计到2024年我国军用MLCC需求量将达到5.2亿只。预计2021年中国军用MLCC 市场规模达到36亿元,到2024年我国军用MLCC市场规模将达到51亿元,CAGR为12.3%。

中国军用MLCC 行业市场规模及预测

数据来源:华经产业研究院、前瞻产业研究院

数据来源:华经产业研究院、前瞻产业研究院汽车电动智能化叠加5G普及,推动MLCC市场有力扩张。中国产业信息网数据显示,汽车电子成本占正常成本比重逐年增加,2030年将有望达到50%,单车MLCC 使用量有望从以前的1000-3000颗提升至3000-6000颗。同时,随着新能源汽车技术持续改善,全球新能源汽车销量逐渐增加,从2019年的221万辆增长至2023年的1428 万辆。以MLCC为代表的被动元器件的车用需求将随着电动汽车渗透率的提升不断扩大。在5G方面,基站侧与终端侧设备的MLCC需求有望增长以满足更高的技术要求。

民用MLCC市场驱动

资料来源:前瞻产业研究院

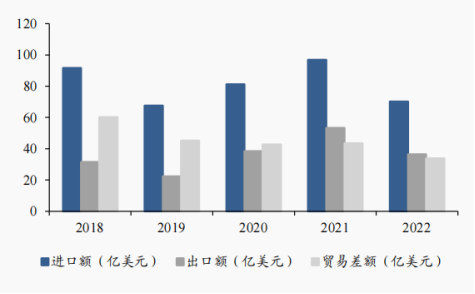

资料来源:前瞻产业研究院国产化需求不断提高,供给缺口亟待补足。2022年我国MLCC需求量达到36900 亿只,进口额达70.2亿美元,出口额36.4亿美元,贸易逆差33.8亿元。当前我国MLCC 仍需大量进口,国产化进程迫在眉睫,在当下全球科技竞争日趋激烈的形势下,国产MLCC厂商迎来关键的国产替代机遇期。自2016年起,日、韩企业陆续宣布逐步停产盈利能力低的中低端MLCC产品,并宣布投资附加值更高的高端MLCC生产线,中低端MLCC订单加速流向台系及大陆厂商,MLCC贸易逆差逐步缩小。

2018-2022中国MLCC进出口额及贸易差额

数据来源:华经产业研究院

数据来源:华经产业研究院中国MLCC市场占据全球主要份额,预计2027年市场规模将达676亿元。MLCC 是世界上用量最大、发展最快的片式元件之一。2022年全球MLCC市场规模约为1204亿元,到2026年MLCC市场规模将增至1547亿元。同时,2022年中国MLCC市场规模达到537亿元,占全球市场份额的45%,按此比例计算,2026年中国MLCC市场规模将达到696亿元。

三、公司竞争优势

产能升级提高竞争优势,业务布局完善提高经营稳健性。2020 年公司公开发行可转债募投项目“小体积薄介质层陶瓷电容器高技术产业化项目”,用于生产多种规格的小体积、高比容陶瓷电容器产品,为公司 MLCC 生产能力提供补充。预计于 2024年 12 月建成投产,建成之后公司将新增 84 亿只不同型号小体积薄介质层陶瓷电容器产能。2023 年 4 月,子公司上海火炬集团通过股权收购及增资方式取得厦门芯一代 51%的股权,实现由被动元器件向主动功率器件跨越,助力公司丰富产业布局,存量业务与新兴业务并进,巩固并提升规模及核心竞争力。

公司业务结构情况

资料来源:公司公告

资料来源:公司公告贸易板块积极开展与国内外厂商的深度合作。2022年新增收购的新加坡公司maxmega拥有成熟的产品线、销售点、客户群体和市场渠道,能依托其与贸易类公司协同,拓展东南亚市场,塑造品牌影响力,提高业务主动权。

发挥协同优势,业务覆盖基础原材料和加工产品。公司新材料业务由立亚系公司实施。其中,立亚新材主要从事高性能陶瓷纤维的相关业务,主营产品为CASAS-300高性能特种陶瓷材料系列产品,应用于航天、航空、核工业等领域的热端结构部件;立亚化学主要产品包括固态聚碳硅烷(固态PCS)、液态聚碳硅烷(液态PCS)等系列,工艺技术达到国际先进水平,领先国内,一方面能作为高性能特种陶瓷材料的先驱体,另一方面,亦可作为基体制造陶瓷基复合材料。

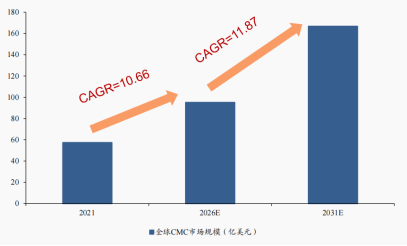

国际CMC市场有望迅速增长,年复合增长率超10%。2016年以来,CMC真正步入产业化、市场化发展应用阶段。2021年全球陶瓷基复合材料市场价值近57.37亿美元。预计2026年市场规模进一步提高到95.20亿美元,2021-2026年复合年增长率为10.66%;随后预计从2026年开始该市场以11.87%的复合年增长率增长,到2031年达到166.78亿美元。

CMC 材料市场规模及预测

资料来源:Research And Markets

资料来源:Research And MarketsCMC 产品国内领先、国际一流。立亚新材现已建成了第二代 SiC 纤维、第三代 SiC 纤维 10 吨级产能产业化生产线,透波氮化硅纤维和宽频吸波纤维 5 吨级产能产业化生产线。公司掌握了“高性能特种陶瓷材料”产业化的一系列专有技术,产品系列覆盖全面,是国内少数具备陶瓷材料规模化生产能力的企业之一,公司产品性能、产能已具备稳定供货能力,从而奠定了我国在热端新材料领域的领先地位。此外,苏州赛菲、宁波众兴、西安鑫垚等也积极开展校企合作,展开相关业务研究。立亚化学规划产能为 300 吨,分两期建设,一期规划产能 150 吨,已于 2020 年 3 月实现正式投产,是目前中国特种高性能化工新材料引领企业之一。

(转自:渤海证券财富管理)