【中航新材料】火炬电子(603678)2024年报点评:元器件、碳化硅纤维双轮驱动

(来源:中航证券研究)

事件概述

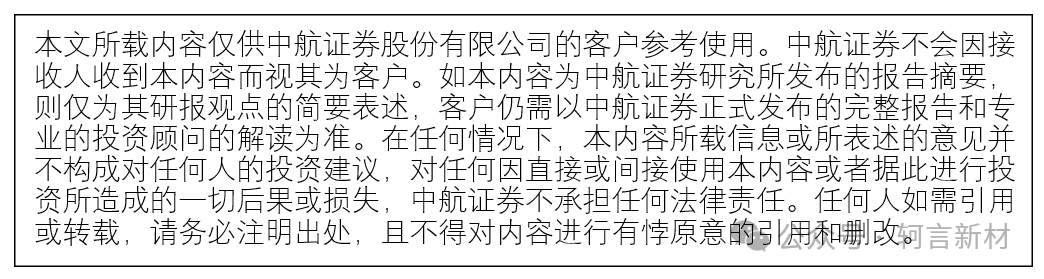

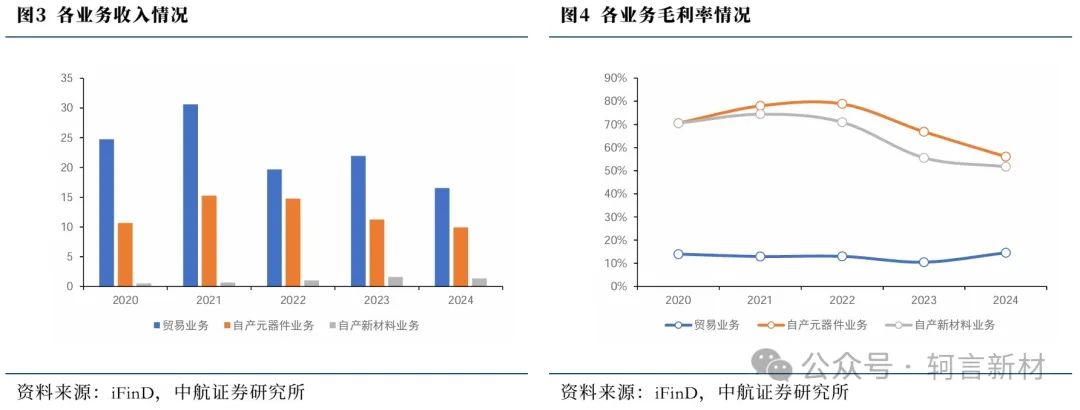

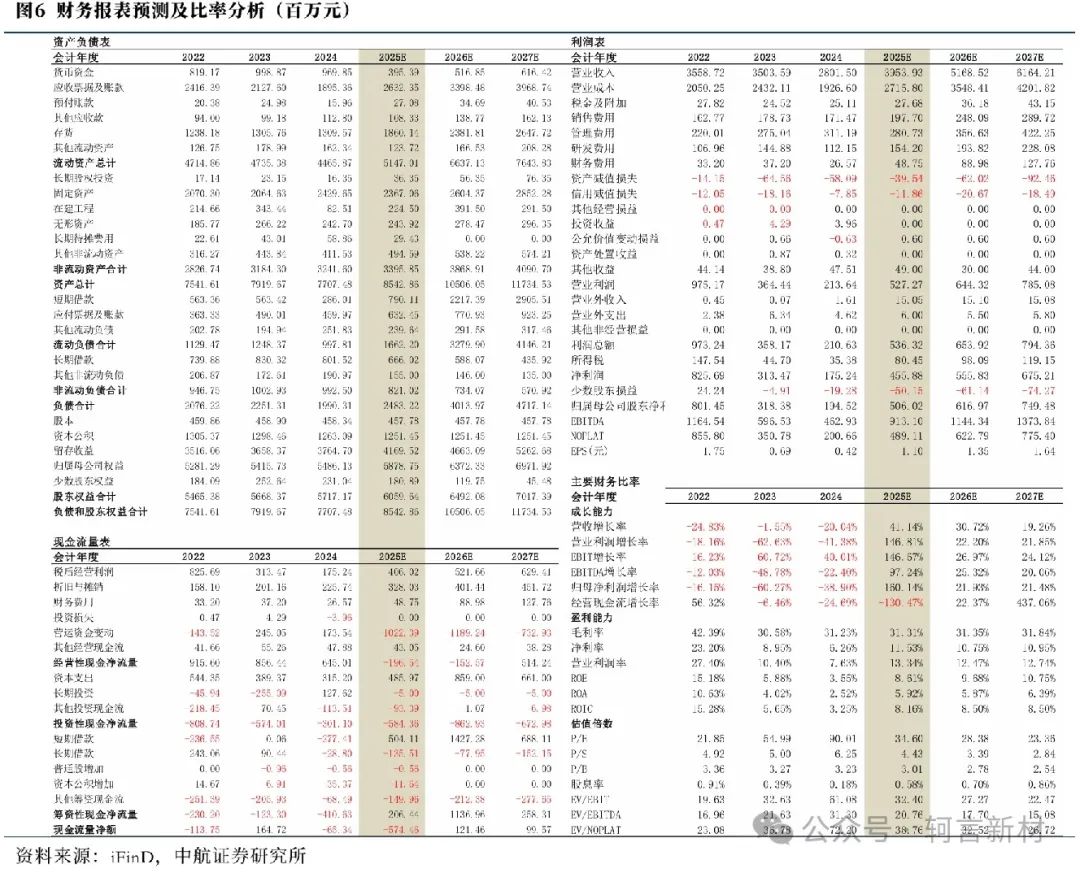

2024年公司实现营业收入28.0亿元(-20.0%),实现归母净利润1.95亿元(-38.9%),对应EPS为0.43元,扣非归母净利润为1.69亿元(-45.3%)。公司Q4实现营业收入6.5亿元(同比-17.6%,环比-10.2%),实现归母净利润-0.31亿元(同比-219%,环比-151%),实现扣非净利润-0.43亿元(同比-244%,环比-176%)。

投资要点

行业情况:电子元器件行业受到下游需求波动影响,过去两年整体承压,随着“十四五”收官之年来临,行业需求有望得到快速恢复;陶瓷纤维及其复材是下一代武器装备以及民用航空领域重点考虑的新型材料,随着下游中试线的投产运营,或将带来未来两年行业需求的提升;贸易行业受到内卷加剧、竞争白热化等因素扰动,需求显著分化,行业内企业在交期、技术服务等方面竞争较为激烈;

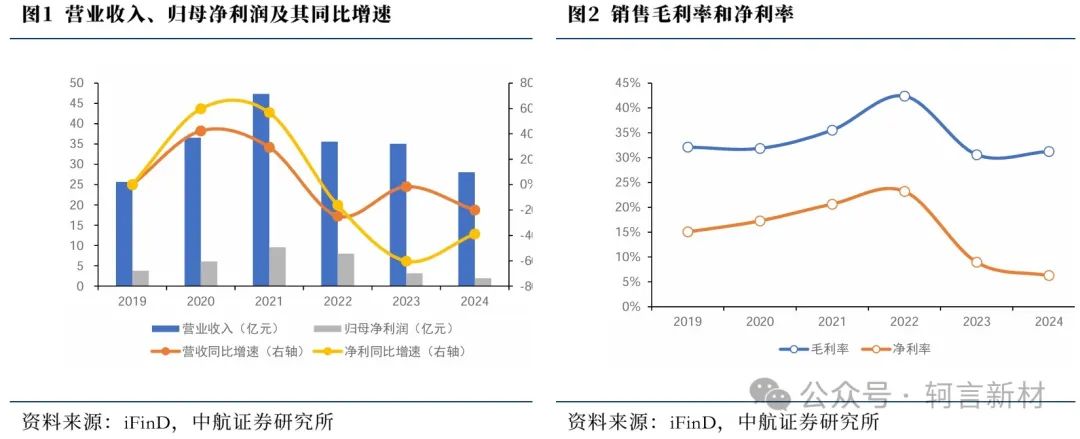

业绩总体承压,公司积极应对:在传统主业面临需求不振,新材料板块尚未放量的情况下,报告期内业绩总体承压,但公司通过培育新动能积极应对。分板块来看,自产元器件业务实现收入9.9亿元(-11.8%),毛利率56.1%(-10.8pcts),主要系行业受到宏观环境、行业需求波动影响,景气度下降,公司调整产品定价以增强客户黏性;新材料板块实现收入1.3亿元(-16.2%),毛利率51.7%(-3.9pcts),我们推测主要系部分客户订单放缓,聚碳硅烷出货量有所下降,而碳化硅纤维需求尚处于换挡期,整体产能利用率不高所致;贸易板块实现收入16.5亿元(-24.6),其毛利率14.6%(+4.1pcts),我们推测主要系公司积极优化品牌资源,拓宽并优化产品线,产品结构有所调整所致。自产被动元器件中,脉冲电容、钽电容以及超级电容逆势增长,表现亮眼,薄膜电路业务占比提升;自产主动元器件实现收入1.5亿元(+25.5%),毛利率7.7%(+0.8pcts),主动元器件1和主动元器件2销量分别实现23.0万片(+92%)、2331万颗(2023年销量10200颗),主要系公司在主动元器件领域积极作为,正逐步渗透到多个细分领域的同时,部分项目公司实现订单突破所致。Q4毛利率有所下降,我们判断是由于公司产品结构有所变化所致;

财务数据:报告期内,公司计提资产减值损失5809万元,其中存货跌价损失3259万元、商誉减值损失2550万元,这两项计提对公司2024年度利润影响较大;在建工程减少较多,主要系公司紫华园一期及小体积项目转固所致;应收账款融资增加较多,主要系公司受到银行承兑汇票增加所致;预付款项减少较多,主要系公司预付供应商的货款减少所致;

军用元器件需求复苏,公司充分受益:“十四五”收官之年有望释放之前延迟的订单,叠加“十五五”初期下游加快备货需求,我们判断2025年军用元器件需求将表现旺盛,与此同时,随着信息化、数字化的电子战趋势,军工电子行业需求未来可期。公司深度布局自产元器件板块,收购福建毫米40%股权,多品类全方面布局军工电子相关产品,有望充分受益;

陶瓷基复材放量在即:公司是国内聚碳硅烷及碳化硅纤维制造商,陶瓷基复材是新一代装备的重点材料,公司作为上游纤维材料企业,核心卡位优势明显,市占率领先。随着下游中试线的投产以及部件验证的推进,相关材料的大规模量产将成为可能,牵引公司新材料板块业务保持高速增长;

股权激励草案发布,公司信心十足:2025年3月11日,火炬电子发布股权激励草案,本次员工持股计划考核年度为2025年度,年度业绩目标为2025年营业收入不低于40亿元(含)或2025年净利润不低于5亿元(含)。公司股权激励方案不仅促进了员工积极性,也反映出公司对于自身业务发展的强烈信心;

投资建议

公司作为军工电子和碳化硅纤维行业的龙头企业,随着需求复苏以及新一轮的武器装备备货周期,元器件板块有望迎来反弹;新材料板块随着下游武器装备逐步装机,有望得到快速成长。我们预计公司2025-2027年实现营业收入39.5亿元、51.7亿元、61.6亿元,同比增长41.1%、30.7%、19.3%,实现归母净利润5.1亿元、6.2亿元、7.5亿元,同比增长160%、21.9%、21.5%,对应PE为35X、29X、23X,维持“增持”评级。

风险提示:需求恢复不及预期、新领域应用不及预期、毛利率大幅波动等

盈利预测

本文数据来源如无特别说明均来自Wind资讯

中航证券研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量研究引领,以军工、硬科技为代表的战略新兴产业链投研体系,并重点覆盖部分大消费领域。

目前,研究所拥有全市场最大的军工团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时覆盖了宏观、策略、先进制造、科技电子、新材料、新能源、医药生物、农林牧渔、非银金融、社服共11个研究方向。主要业务包含:投研服务(服务于一、二级市场机构投资者)、主题指数编制及相关产品的创新研发、协助投行类项目承揽及合作等。

中航证券新材料团队:擅长新材料和宏观周期研究,依托中航工业集团强大产业背景,研究体系重点围绕航空航天新材料、能源材料、轻量化材料及工艺等,形成赛道型产业链覆盖和跟踪,注重投研一体,形成业务层面一、二级市场协同。

邓轲(证券执业证书号: S0640521070001),中航证券研究所新材料行业首席分析师。

156-5176-6816

dengke@avicsec.com

证券研究报告名称:火炬电子(603678)2024年报点评:元器件、碳化硅纤维双轮驱动

对外发布时间:2025年4月3日