市值风云公开质疑至纯科技财务造假!反驳再反驳,精简版来了

近期,资本市场发生一件大事,知名自媒体平台市值风云公开质疑A股半导体设备公司至纯科技财务造假。至纯科技则进行声明与谴责,直呼无良媒体恶意抹黑;随后市值风云再度发文,通过一系列数据反驳,最后给了善意提醒:给你们自己的上市公司、公众公司身份挽点尊吧,嘴巴放干净点,别张嘴“无良”,闭嘴“无耻”的。

据介绍,至纯科技曾是一颗“高增长明星”:主营业务为半导体湿法工艺设备、高纯工艺设备及系统集成,营收从2017年的3.69亿一路增至2024年的36.05亿,8年增长了10倍。对此,市值风云提出了诸多质疑,一起来欣赏一下市值风云质疑至纯科技财务造假的核心内容:1)营收高速增长的同时,公司现金流失血严重,毛利率、应收账款、存货、固定资产三大资产科目异常。

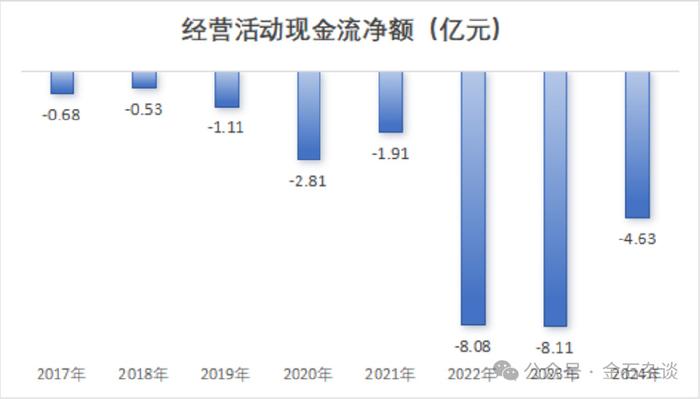

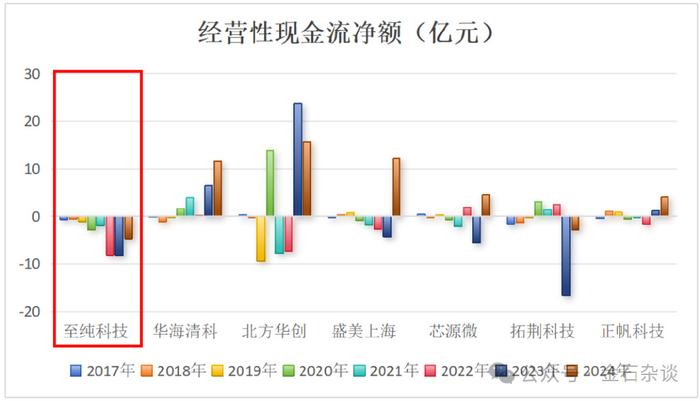

经营活动现金流持续8年净流出,累计净流出27.86亿!尤其是2022-2024年,年均经营性“失血”近7亿。

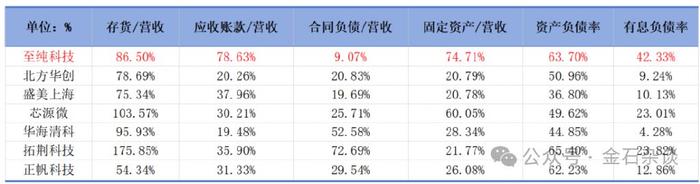

应收账款高企,2024年末应收账款达到28.34亿元,是2017年的8.5倍,占总营收的比例更是常年高达70%左右。其他同业应收账款/营收的比重不足至纯科技的一半。

存货高企,截至2024年末达到31.18亿元,较2017年足足膨胀了15倍,增速比营收还要迅猛得多!存货在总营收中的占比也从56%增至86.5%。

固定资产增长迅速,截至2024年末为26.93亿,较2017年暴涨超20倍,比营收增速也要迅猛得多。固定资产/营收占比高达74.74%,远高于同业的20-30%

这相当于,原先创造100元收入,只需35元的设备,现在需要75元,而同行只需要20多块,怎么设备还越来越落后了?

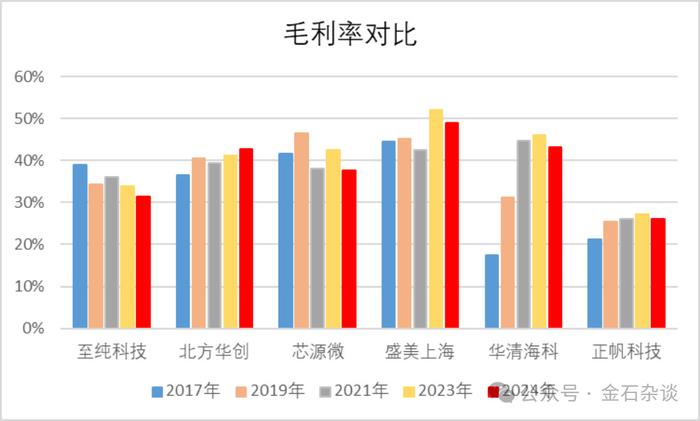

过去八年里,同业毛利率多呈现上涨状态,但至纯科技却出现了7.6个百分点的大幅下滑,与多家可比公司背道而驰。

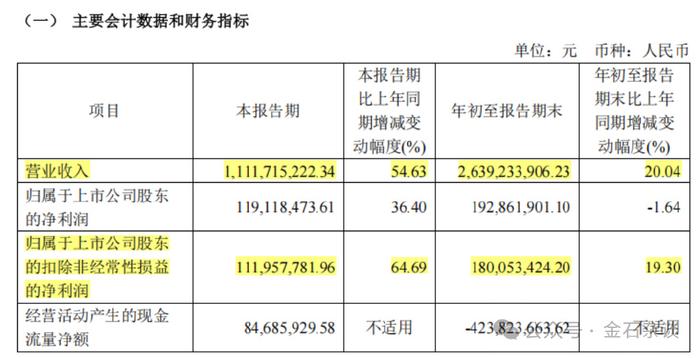

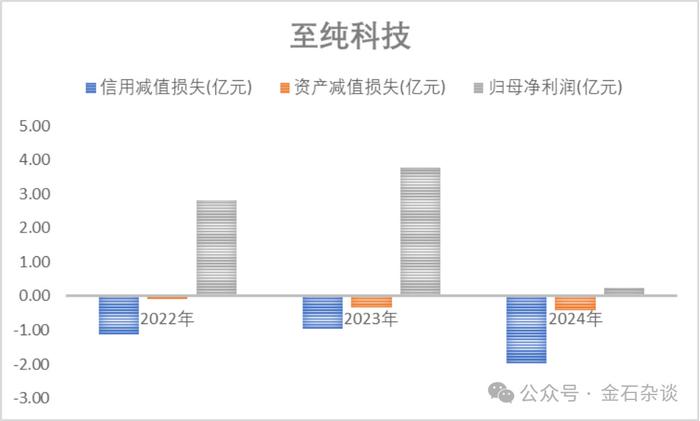

市值风云认为,异常毛利率加上应收账款、存货、固定资产三大资产科目异常,加上和同行各家公司的经营指标在长时间内的严重背离,足以引起投资者的高度警惕。2)2024年前三季度高速增长,2024年年报埋雷。2024年三季报,营收与扣非归母净利润均稳步增长20%。前三季度营收增长超20%,利润下降1.64%,但依然有1.93亿的利润。

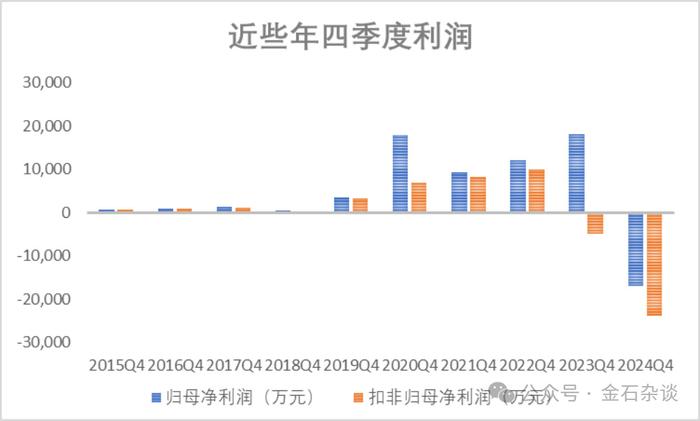

但到了四季度,该公司归母净利润却爆亏1.69亿,扣非归母净利润更是巨亏2.37亿。2024年全年实现归母净利润2360万元,相较2023年的3.8亿元同比大跌93.7%;和近些年的四季度业绩对比,同样显得异常。

业绩之所以持续亏损,减值损失是其中一个重要原因。2022年以来,至纯科技每年的减值基本都在1亿以上,而同期的利润不过两三亿;2024年更是减值了2.36亿,较2023年再多增1亿。

市值风云表示,截至2024年末,至纯科技有应收账款28.34亿、存货31.18亿、固定资产26.93亿,一点小变化都能把它直接拍死在沙滩上。3)8年涨15倍的有息负债,现金流危机如何还钱?一边经营失着血,另一边就得靠不断举债维系。特别是2022年半导体行业下行以来,有息负债极速暴增,两年增长近30亿,翻了近一倍,有息负债率提升12个百分点。截至2024年末,公司短期借款30.73亿,一年内到期的非流动负债11.18亿,15.55亿长期借款,有息负债总额高达57.46亿,有息负债率达到42.33%。不过,该公司账面上的货币资金还不到9亿。

与之对应的是,2024年末,在现金流为负、债务压顶、大额亏损的绝境下,至纯科技还掏出1,902万元现金分红。过去三年里,公司累计派发现金分红及回购注销金额高达2.2亿元,现金分红比例高达96.4%。市值风云质疑是否是自杀式分红?此外,公司上市以来长期融资,上市至今已累计股权募资26.83亿。蒋老板累计质押3,826万股,占其持股比例高达44.23%。市值风云还表示,根据减持新规,如果公司内部人要合法减持,每年30%的分红率还是要满足的,合法减持的吸引力显然会诱导公司无论如何都要把戏做足。根据持股数据,1902万的分红,蒋老板可以分得429万。

对于市值风云的质疑,至纯科技进行澄清,主要几点:1)评估企业的负债水平,必须结合其资产规模、资产结构和偿债能力进行综合分析。和同业对比,公司负债率处于合理区间。

2)营收的真实性由审计机构确认,其高速增长反映了公司在国产化浪潮中的市场成果。该文章在没有任何证据的情况下,仅凭对其他财务指标的扭曲解读,就抛出“虚假繁荣”的严重指控,极不负责。公司拥有一批优质大客户,比如中芯国际、华虹半导体、长江存储、士兰微等,面对如此优秀客户集群,该媒体却选择无视;2024年,公司经营性现金已经得到较好的改善,该媒体依然选择无视。3)污名化回馈股东的正常行为,对政策鼓励的分红行为恶意定性。公司

从2016年起至今持续分红,分红和回购金额早已数倍于公司IPO的募资额。但却被该文章污蔑为“自杀式”分红。这是刻意制造矛盾。

4)公司应收账款规模与公司业务的高速增长及行业特性完全相符,信息披露豁免于法有据、于情合理、于合作伙伴有利。该文章基于此的“造假”暗示,是建立在对行业无知和对监管规则无视基础上的恶意臆断。

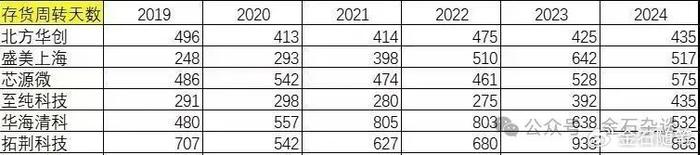

5)存货与固定资产的错误归因。从数据可以看到行业在卓越经营上都需要提高存货周转,但特殊时期先需要解决主要矛盾即达成战略性的持续供应的目标。

6)对公司融资的恶意解读。公司直接融资净额为21.9亿,减去分红和回购金额3.4亿,更是只有18.5亿,仅略高于上市以来累计研发投入16.89亿。

7)煽动恐慌情绪。不惮以最大的恶意来揣测我司,是该文章一以贯之的基调。如此一篇充斥着低级错误、误导性陈述、轻薄浮夸的丑恶之文,却能在网络上横行无忌,不禁令人感叹:朗朗乾坤,岂容宵小横行?

6月29日晚间,市值风云再度声明和谴责,针对至纯科技的反驳进行了再度反驳。

1)关于存货,至纯科技声明仅片面聚焦于存货指标与同业的“共性”,对其他关键指标的显著“差异”选择性忽略,而市值风云的结论却是建立在多项指标同时异常的前提下。

在可比公司中,有且仅有至纯科技一家公司,应收账款占营收比重、固定资产占营收比重、以及有息负债率均远超同业正常水平;与此同时,合同负债占营收比重却远低于同业正常水平。

通俗地说,健康的财务指标(如充足的合同负债、可控的应收款和固定资产投入、适度的负债)至纯科技一样没占上;而不利的财务特征(高应收款、重资产投入、巨额有息负债)却是样样俱全。

2)有息负债最高。几家可比公司的负债主要集中在经营负债科目,有息负债占比极小,有息负债率最高不超过24%;而至纯科技的负债却高度集中于有息负债,有息负债率高达42.33%。

问题是,为何唯独至纯科技的有息负债占比畸高?为何在短期借款占比、有息负债率等关键财务指标上,又是至纯科技与可比公司背道而驰?

3)同业造血至纯失血。与所列举的同业可比公司相比,有且仅有至纯科技一家,经营性现金流净额连续8年告负。反观其他可比公司,虽个别年份可能出现负值,但均有成功实现经营性现金流净额为正(即有效“造血”)的年份,整体现金流状况更健康。

4)21亿融资额假装没看见,却敢声称分红数倍于IPO?IPO募资不到9,000万,拿上市8年累计分红回购总额,去对比IPO的募资额?这参照物选得可真“精准”!要知道,至纯科技自2017年上市以来,已进行了多次募资,累计股权募资额超26亿元。即便采用更严谨的直接融资净额(21.9亿元)计算,也高达其8年全部分红及回购总额(3.4亿元)的6.4倍!