至纯科技上市以来首次年度预亏,2025年预计亏损3亿元至4.5亿元

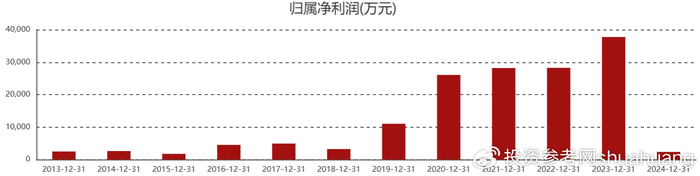

“持仓的至纯科技直接一字跌停,上市九年首亏,这下彻底套牢了!”1月26日早盘收盘后,上海某券商营业部内,散户李先生盯着行情软件上定格在30.81元/股的股价,语气中满是无奈。当日,至纯科技(603690)开盘即封死跌停板,跌幅10%,市值缩水至118亿元,而这一切的导火索,是前一日晚间公司披露的2025年度业绩预告――预计全年归母净利润亏损3亿元至4.5亿元,这也是公司2017年上市以来首次陷入年度亏损泥潭。

公告显示,至纯科技2025年预计实现营业收入30.5亿元~32.5亿元,同比下滑9.85%~15.40%,扣非后归母净利润亏损幅度更大,介于-4.8亿元至-3.3亿元之间。对比上年同期2359.75万元的归母净利润,公司业绩出现断崖式下滑,从盈利直接坠入亏损区间。值得注意的是,这并非公司业绩首次承压,2024年公司归母净利润已同比大幅下滑93.7%,仅剩余2360万元,2025年前三季度盈利进一步收窄,归母净利润8470万元,同比减少56.08%,业绩下滑态势持续加剧,最终酿成上市以来的首次年度亏损。

对于业绩亏损的核心原因,至纯科技在公告中明确指向四大因素:收入同比下降、研发费用增长、单项计提信用减值准备以及非经常性损益下降。从业务端来看,公司核心的高纯工艺系统业务及湿法设备业务收入同比减少,这背后是国内半导体设备市场竞争加剧与项目交付进度不及预期的双重压力。作为半导体产业链上游关键设备供应商,至纯科技的主营业务聚焦半导体制程设备、工艺支持设备的研发生产,以及高纯工艺系统建设等配套服务,单片清洗设备、槽式清洗设备是其核心产品,而这些业务领域近年来涌入大量参与者,市场竞争日趋激烈,叠加部分项目交付延迟,直接拖累了公司收入规模。

研发投入的持续加码,成为侵蚀利润的另一重要因素。在半导体设备国产替代加速推进的背景下,行业内企业普遍加大研发投入以突破先进制程技术瓶颈,至纯科技也不例外。2025年公司持续增加研发资源倾斜,重点推进先进制程的高阶湿法设备研发以及供应链国产化建设,虽然这一布局符合行业长期发展趋势,但短期内在收入下滑的情况下,高额研发支出直接拉低了公司盈利水平。对比同行业龙头中微公司,2025年研发投入占营收比例约30.16%,但凭借123.85亿元的营收规模(同比增长36.62%),仍实现20.8亿元至21.8亿元的净利润,而至纯科技在营收大幅下滑的背景下,研发投入的刚性支出对利润的冲击更为显著。

信用减值计提则成为业绩亏损的“雪上加霜”因素。基于谨慎性原则,至纯科技2025年对部分其他应收款进行了单项计提信用减值准备,预计将减少当年归母净利润约5400万元。这一数字相当于公司2024年归母净利润的2.29倍,对本就岌岌可危的盈利状况造成了直接冲击。此外,非经常性损益的大幅下降也加剧了业绩压力,2024年公司投资收益及公允价值变动合计达5784.95万元,而2025年这部分收益显著减少,失去了非经常性收益的缓冲,公司核心业务的盈利短板彻底暴露。

相较于短期业绩亏损,至纯科技日益严峻的财务风险更值得市场警惕。数据显示,公司资产负债率近年来持续攀升,截至2025年9月底已达到64.88%,处于行业较高水平。从负债结构来看,公司短期借款34.86亿元、长期借款18.58亿元、一年内到期的非流动负债9.69亿元,有息负债总额高达63.13亿元,而同期公司预计营业收入仅30.5亿元~32.5亿元,有息负债规模接近全年营收的两倍,短期偿债压力巨大。更值得关注的是,公司经营现金流长期处于净流出状态,2016年至2025年前三季度,经营活动产生的现金流量净额始终为负,2024年净额为-4.63亿元,2025年9月底进一步扩大至-5.02亿元,持续的现金流缺口不仅制约了公司的研发投入与业务扩张,更加剧了其偿债风险。

在至纯科技陷入业绩与财务双重困境的同时,整个半导体设备行业却呈现出分化加剧的态势。受益于人工智能需求拉动,全球半导体市场持续回暖,国内半导体产业链部分企业业绩表现亮眼。神工股份预计2025年净利润同比增长118.71%至167.31%,香农芯创净利润同比增长81.77%至134.78%,中微公司营收同比增长36.62%,净利润同比增长28.74%至34.93%。这些企业的业绩增长,主要得益于下游芯片制造厂开工率攀升、资本开支增加,以及自身在核心技术与市场份额上的优势。

“行业整体景气度回升,但分化明显,具备核心技术壁垒、能够切入先进制程供应链的企业持续受益,而技术实力不足、业务结构单一的企业则面临被淘汰的风险。”一位长期跟踪半导体设备行业的券商分析师在接受采访时表示,至纯科技的困境,一方面源于自身核心产品竞争力不足,在湿法设备领域面临国内同行的激烈竞争,未能充分享受行业增长红利;另一方面,长期依赖负债扩张,现金流管理不善,导致财务风险持续累积,在行业波动期抗风险能力薄弱。

回顾至纯科技的上市历程,2017年1月登陆A股市场后,公司净利润虽有波动,但始终维持盈利状态,此次预亏标志着公司经营进入阶段性低谷。从业绩走势来看,2024年是公司业绩的重要转折点,当年营收同比增长14.4%至36.0亿元,但归母净利润却大幅下滑93.7%,当时公司将其归因于研发费用增长和信用减值计提增加,而这两大因素在2025年进一步发酵,最终导致业绩彻底“破防”。2025年前三季度,公司收入已同比减少10.33%,净利润同比减少56.08%,业绩下滑的趋势未能得到有效遏制,最终全年陷入亏损。

对于投资者而言,至纯科技的业绩预亏与股价跌停,无疑是一次惨痛的教训。截至1月26日发稿,公司股价报30.81元/股,较历史高点已大幅回落,市值仅118亿元。而随着业绩亏损与财务风险的暴露,公司后续股价走势仍面临较大压力。上述券商分析师提醒,投资者需警惕公司后续可能出现的偿债风险与业务收缩风险,对于半导体设备行业的投资,应聚焦具备核心技术、现金流健康、市场份额持续提升的优质企业,规避业绩持续下滑、财务风险高企的标的。

从行业发展趋势来看,SEMI预测2025年全球半导体制造设备市场规模将同比增长13.7%至1330亿美元,2026年将进一步增长至1450亿美元,在AI和HBM需求的推动下,行业长期增长逻辑清晰。但对于至纯科技而言,如何扭转业绩下滑态势、化解财务风险,成为其当前面临的首要任务。未来,公司能否通过优化业务结构、提升核心产品竞争力、改善现金流管理,重新回归良性发展轨道,仍有待时间检验。

发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/123772.html