【中航先进制造】9月金股 | 纽威股份(603699)2024H1点评:产品结构优化提升盈利能力,业绩长期增长可持续

公司点评 纽威股份

公司发布2024年中报,2024年上半年公司实现营收28.38亿元,同比增长17.14%,归母净利润4.88亿元,同比增长45.04%,符合此前业绩预告预期。Q2单季度来看,公司实现收入14.78亿元,同比增长11.07%,归母净利润2.91亿元,同比增长22.22%。

业绩持续高增,产品结构优化提升盈利能力

受益于油气、LNG、FPSO等下游高景气持续,24H1公司营收、归母净利润在去年高基数背景下仍实现亮眼增速。24H1毛利率35.48%,同比+5.78pcts,净利率17.41%,同比+3.33pcts;Q2单季度毛利率37.48%,同比+6.91pcts,净利率19.93%,同比+1.71pcts、环比+5.26pcts,公司盈利能力明显提升,一方面系订单结构改善、前期高毛利率订单确认收入,另一方面系工艺设备升级、原材料价格下降等成本端改善。24H1期间费用率13.45%,同比+2.25pcts,其中财务费用率-0.50%,同比+2.09pcts,主要系汇率波动影响汇兑损益。

全球油气相关能源需求旺盛,中期看好海工、LNG等景气下游放量

地缘政治冲突背景下,全球能源供求格局发生结构性重塑,如欧洲能源需求由俄罗斯转向美国/中东等地区、俄罗斯能源出口加速东移、海运距离拉长推高船舶需求增长,能源相关零部件需求持续旺盛。阀门是能源行业开采、生产和运输中不可缺少的重要产品,公司是国内工业阀门龙头,早年起家于海外市场,与众多国际级客户建立了稳定的合作关系,并跟随其拓展新业务与新市场,近两年外销业务收入占比60-70%左右。展望未来,公司有望凭借渠道优势和技术优势获得更多国内和国际份额,业绩有望持续增长、龙头地位将持续巩固。

核电、水处理等新兴领域拓展顺利,长期看好公司平台化成长逻辑

公司在传统石油天然气领域巩固龙头地位的同时持续扩张产品品类,中期LNG、FPSO、精细化工等下游放量增厚公司利润,长期来看,核电、水处理、氢能等新兴领域也将持续扩大份额。2024年上半年,核电领域公司核一级闸阀、截止阀、止回阀等高端核电产品获得整包采购订单,水处理领域业务拓展顺利,未来有望持续贡献业绩增量,平台化布局打开成长天花板。

投资建议

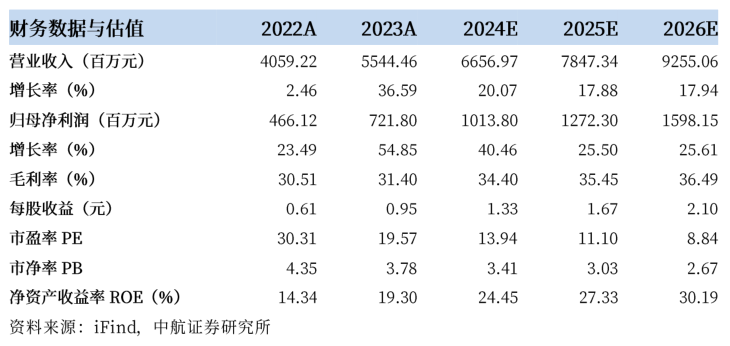

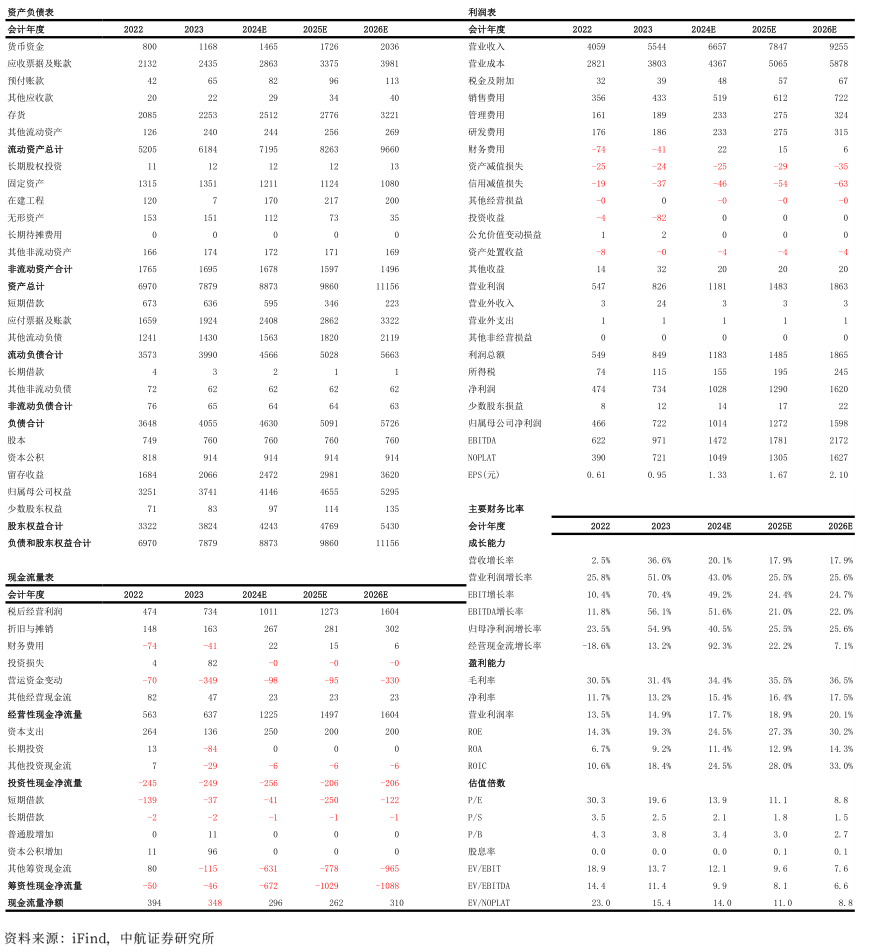

预计公司2024-26年实现营收66.57亿元/78.47亿元/92.55亿元,归母净利润10.14亿元/12.72亿元/15.98亿元,当前股价对应市盈率为13.9X/11.1X/8.8X,维持“买入”评级。

风险提示

汇率波动风险、原材料价格上涨、下游需求不及预期、新品开发不及预期、客户拓展不及预期

盈利预测摘要

附表:盈利预测(单位:百万元)

证券研究报告名称:《纽威股份(603699):产品结构优化提升盈利能力,业绩长期增长可持续》

对外发布时间:2024年8月30日

中航先进制造 团队介绍

邹润芳:中航证券总经理助理兼研究所所长。先后在天风证券、安信证券等负责管理整个先进制造业多个行业小组的研究,团队在军民融合、智能制造、新能源汽车、先进装备、新材料、半导体设备等多个领域有较深的产业资源积淀。并受聘为多家国有大型机构和上市公司的外部专家和投资决策委员会委员。带领团队曾五次获得新财富最佳分析师机械(军工)第一名、上证报和金牛奖等也多次第一。践行“资本服务产业”的原则,团队拥有军工、新能源和先进制造产业核心资源,曾帮助多个公司导入龙头公司供应链,曾协助多个上市公司完成产业并购和再融资等项目。

卢正羽:先进制造研究员。香港科技大学理学硕士,2020年初加入中航证券研究所。覆盖通用设备、军民融合、计算机板块。

闫智:先进制造研究员。南京大学工学硕士,2022年7月加入中航证券,覆盖工业母机、机器人、锂电设备等。

龙铖:先进制造研究员。上海交通大学工商管理硕士,2023年7月加入中航证券,覆盖光伏设备、光热设备。

研究所拥有目前全市场规模最大的军工团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已经覆盖宏观、策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

免责声明